موجودی کالا در تعیین و ارائه وضعیت مالی و عملکرد مالی هر واحد تجاری با اهمیت می باشد. . پایان سال مالی یک واحد تجاری زمانی است که موجودی کالا در کمترین حد خود قرار دارد. بنابراین شمارش فیزیکی موجودی کالا در این زمان، بسیار ساده می باشد. سیستم ثبت و نگهداری موجودی کالا به دو روش ثبت ادواری و دائمی صورت می گیرد. در روش دائمی هر یک از اقلام خرید و فروش در همان لحظه در حساب موجودی ها منعکس می شود. در صورتی که در روش ادواری در پایان دوره مالی، بعد از انجام شمارش کالا موجودی پایان دوره به ارزش کالاهای شمارش شده در حسابداری تغییر می نماید.

در واحدهای تولیدی و بازرگانی عملیات اصلی حول محور موجودی مواد و کالا انجام میگیرد. به عبارت دیگر، اگر این موجودیها وجود نداشته باشند، دستیابی به هدف اصلی واحد تجاری، ناقص و حتی ناممکن است. از سوی دیگر موجودی مواد و کالا بخشی از داراییهای جاری هستند؛ که بر وضعیت مالی و عملکرد مالی که به ترتیب در صورت وضعیت مالی و صورت سود و زیان منعکس میشوند، اثر قابل ملاحظهای دارند.

از این رو حسابداری موجودی مواد و کالا هم از بعد ریالی و هم از بعد عددی، از اهمیت ویژهای برخوردار است. در این نوشته از سری مقالات آموزش رایگان حسابداری سعی داریم روش دائمی و روش ادواری در حسابداری موجودی مواد و کالا را به صورت کامل برای شما عزیزان تشریح کنیم. با ما همراه باشید.

نحوه تفکیک موجودی مواد و کالا از سایر دارایی ها

ماهیت موجودی کالا و مواد در فعالیتهای اقتصادی مختلف، متفاوت است. به عبارت دیگر، موجودیها در واحد تجاری تولیدی با واحد بازرگانی متفاوت هستند.

الف. موجودی مواد و کالا در بنگاه اقتصادی با ماهیت تولیدی

در یک واحد تولیدی با انواع مختلفی از موجودیها سر و کار داریم. یک کارخانه اتومبیلسازی را درنظر بگیرید. از زمان خرید قطعات لازم مانند لاستیک، پیچ، ورق آهن و… جهت ساخت اتومبیل با موجودیهای مواد مواجه خواهیم شد. اجازه دهید این موجودیها را به صورت زیر طبقهبندی کنیم.

موجودی مواد اولیه خریداری شده

مواد اولیه پس از خرید به انبار منتقل شده و خط تولید برحسب نیاز در زمان مناسب، درخواست ارسال موجودیها را از انبار به خط تولید میدهد.

ثبت حسابداری خرید مواد اولیه

| تاریخ | شــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| موجودی مواد – لاستیک | a | ||

| موجودی مواد – پیچ | b | ||

| موجودی مواد – ورق آهن | c | ||

| بانک | a+b+c | ||

| بابت خرید مواد اولیه مورد نیاز |

پیشنهاد میشود در مورد ماهیت حسابها در حسابداری اینجا بیشتر بخوانید

موجودی کالای در جریان ساخت

هنگامی که مواد اولیه جهت ساخت اتومبیل وارد خط تولید میشوند، با موجودی کالای در جریان ساخت روبه رو هستیم. به عبارت دیگر، موجودی مواد اولیه در انبار کاهش و موجودی کالای در جریان ساخت به انبار اضافه میشود.

ثبت حسابداری موجودی کالای در جریان ساخت

| تاریخ | شـــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| موجودی کالای در جریان ساخت – اتومبیل | a+b+c | ||

| موجودی مواد – لاستیک | a | ||

| موجودی مواد – پیچ | b | ||

| موجودی مواد – ورق آهن | c | ||

| انتقال مواد اولیه به خط تولید |

موجودی کالای تکمیل شده

پس از تکمیل و پایان عملیات ساخت، محصول نهایی (اتومبیل) تولید شده تحت عنوان موجودی کالای تکمیل شده به انبار منتقل میگردد. در واقع، موجودی کالای در جریان ساخت در انبار کاهش و موجودی کالای تکمیل شده به انبار اضافه میشود.

ثبت حسابداری موجودی کالای تکمیل شده

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| موجودی کالای تکمیل شده – اتومبیل | *** | ||

| موجودی کالای در جریان ساخت | *** | ||

| بابت تکمیل اتومبیلها و انتقال به انبار |

ثبت حسابداری فروش محصول نهایی

| تاریخ | شـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| بانک | *** | ||

| بهای تمام شده کالای فروش رفته – اتومبیل | *** | ||

| فروش | *** | ||

| موجودی کالای تکمیل شده – اتومبیل | *** | ||

| بابت فروش محصول نهایی |

بنابراین در یک شرکت تولیدی، موجودی مواد و کالا در سطح حسابهای معین حداقل شامل موارد زیر است:

- موجودی مواد اولیه خریداری شده

- موجودی کالای در جریان ساخت

- موجودی کالای تکمیل شده

پیشنهاد میشود بخوانید: نحوه رسیدگی به حسابهای تولید

ب. بنگاه اقتصادی با ماهیت بازرگانی

در شرکتهای بازرگانی معمولا تنها یک نوع حساب موجودی کالا وجود دارد که تحت عنوان موجودیهای کالای خریداری شده جهت فروش شناسایی میشوند. شرکتهای بازرگانی، کالاهای خریداری شده را بدون اینکه در آنها تغییری ایجاد کنند به عنوان محصول نهایی به فروش میرسانند. یک نمایندگی فروش اتومبیل را در نظر بگیرید. عملیات خرید و فروش اتومبیلها طی مراحل زیر انجام میشود:

1- اتومبیلها را خریداری و به انبار منتقل میکند؛ ثبت خرید با موجودی کالای خریداری شده

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| موجودی کالای خریداری شده جهت فروش – اتومبیل | *** | ||

| بانک | *** | ||

| بابت خرید اتومبیل جهت فروش |

2- اتومبیلها را میفروشد و از انبار خارج میکند؛ صفر شدن حساب خرید

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| فروش | *** | ||

| موجودی کالای خریداری شده جهت فروش – اتومبیل | *** | ||

| بابت فروش اتومبیلها |

انواع روش های نگهداری موجودی مواد و کالا

در واحدهای تولیدی و صنعتی معمولا از دو روش برای نگهداری موجودی مواد و کالا استفاده میکنند:

- روش دائمی

- روش ادواری

تعریف سیستم دائمی نگهداری موجودی مواد و کالا

سیستم دائمی سابقهای مستمر و لحظه به لحظه از تغییرات (افزایش یا کاهش) در موجودی کالا را نگهداری میکند. در سیستم دائمی علاوه بر استفاده از حسابهای دفترکل و یا معین، مدارک دیگری (کارت حساب کالا) جداگانه برای هریک از انواع موجودیها نگهداری میشود و ارزش مقداری و ریالی موجودی کالا در هر مقطع زمانی از دفاتر قابل استخراج است. از اینرو میتوان کنترل مطلوبتری بر موجودی کالای انبار داشت، در صورت استفاده از سیستم دائمی، شمارش عینی موجودی کالا (انبارگردانی) تنها به منظور اثبات صحت میزان موجودیها، از طریق مقایسه آنها با مدارک حسابداری ضروری است. در صورت وجود هر گونه اختلاف، موضوع باید پیگیری گردد و از طریق اصلاح مدارک سیستم دائمی (کارتها و دفاتر معین) اختلاف رفع شود تا این مدارک با شمارش عینی اقلام مطابقت کند..

به این ترتیب بعد از هر تغییر حساب موجودی مواد و کالا نشان دهنده مبلغ واقعی موجودی و سیستم انبار نشان دهنده مقدار واقعی موجودی مواد و کالا است. همچنین بهای تمام شده کالای فروش رفته بعد از هر تغییری در دسترس است. ثبتهای حسابداری در این روش به شرح زیر است:

ثبت حسابداری خرید مواد و کالا در روش دائمی

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| موجودی مواد و کالا | *** | ||

| حسابهای پرداختنی– تامین کننده | *** |

ارزش نقدی موجودی مواد و کالا = مقدار خریداری شده * نرخ خرید

ثبت حسابداری برگشت از خرید در روش دائمی

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| حسابهای پرداختنی– تامین کننده | *** | ||

| موجودی مواد و کالا | *** |

ارزش نقدی کالای برگشت داده شده = مقدار کالای برگشت داده شده * نرخ مرجوعی

نکته : در روش دائمی سرفصل حسابی برای “خرید و تخفیفات و برگشت از خرید” تعریف نمیشود.

ثبت حسابداری انتقال مواد به خط تولید در روش دائمی

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| کالای در جریان ساخت | *** | ||

| موجودی مواد و کالا | *** |

ثبت حسابداری فروش محصولات در روش دائمی

در روش دائمی در زمان فروش محصولات دو نوع ثبت حسابداری انجام میشود:

الف) ثبت درآمد حاصل از فروش

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| حسابهای دریافتنی – مشتری | *** | ||

| فروش | *** |

ب) ثبت کاهشی موجودی کالای تکمیل شده

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| بهای تمام شده کالای فروش رفته | *** | ||

| موجودی کالای تکمیل شده | *** |

ثبت حسابداری برگشت از فروش در روش دائمی

به همین ترتیب در زمان برگشت از فروش نیز دو ثبت به صورت زیر انجام میشود:

الف) ثبت برگشت از فروش

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| برگشت از فروش | *** | ||

| حسابهای دریافتنی – مشتری | *** |

ب) ثبت افزایشی کالای مرجوع شده

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| موجودی کالای تکمیل شده | *** | ||

| بهای تمام شده کالای فروش رفته | *** |

ثبت حسابداری پایان دوره در روش دائمی

- در روش دائمی ثبتی برای پایان دوره وجود ندارد چون در تمام طول دوره با تغییرات مربوطه حساب موجودی کالا نیز تغییر کرده است. فقط یک ثبت نهایی برای منتقل کردن حساب بهای تمام شده کالای فروش رفته به حساب خلاصه سود و زیان وجود دارد.

- در روش دائمی برای فروش و برگشت از فروش دو ثبت حسابداری انجام میشود مانند آنچه در بخش نحوه ثبت سند توضیح داده شد

- در روش ادواری موجودی کالا در پایان دوره و با انبارگردانی مشخص میشود

- برای گرفتن گزارش سود و زیان در روش ادواری ابتدا باید موجودی کالا پایان دوره مشخص شود.

- در روش دائمی سرفصل حسابی برای “خريد و تخفيفات و برگشت از خريد” تعریف نمیشود.

- در روش ادواری سرفصل حساب “موجودی کالا” گردش ندارد و برای ثبت حسابداری فاکتورهای خرید کالا از حساب “خرید” استفاده میشود.

تعریف سیستم ادواری نگهداری موجودی مواد و کالا

سابقه استفاده از سیستم ادواری موجودی کالا به قبل از محاسبه نقطه فروش توسط سیستم ها و نرم افزارهای مالی باز می گردد.شرکتهایی مانند فروش دارو یا سخت افزار که تعداد فروش در روز زیاد می باشد برای به روز رسانی حساب موجودی کالا راحتتر می باشد که از سیستم ادواری استفاده کنند به جای اینکه در طول روز هر نوع تغییر در حساب موجودی مواد خود را تغییر دهند. سیستم ادواری موجودی کالا این امکان را فرا هم می نماید که تمام فروشهای سیستم را تحت عنوان یک حساب خاص ثبت و نگهداری شود. در سیستم ادواری زمانی که کالا فروخته می شود تحت حساب درآمد یا فروش ثبت می شود و ثبتی تحت عنوان حساب بهای کالای فروخته شده انجام نمی شود.

ثبت حسابداری خرید مواد و کالا در روش ادواری

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| خرید | *** | ||

| حسابهای پرداختنی– تامین کننده | *** |

ثبت حسابداری برگشت از خرید در روش ادواری

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| حسابهای پرداختنی– تامین کننده | *** | ||

| برگشت از خرید | *** |

ثبت حسابداری انتقال مواد به خط تولید در روش ادواری

در این روش چون حساب موجودی مواد و کالا طی دوره درگیر نیست، برای انتقال مواد به خط تولید، ثبتی صورت نمیگیرد.

ثبت حسابداری فروش محصولات در روش ادواری

در روش ادواری چون موجودی مواد و کالا در پایان دوره تعدیل میشود، در زمان فروش موجودی انبار بدون تغییر میماند؛ در نتیجه تنها ثبت زیر انجام میشود:

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| حسابهای دریافتنی– مشتری | *** | ||

| فروش | *** |

ثبت حسابداری برگشت از فروش در روش ادواری

به همین ترتیب در زمان برگشت از فروش نیز تنها زیر انجام میشود:

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| برگشت از فروش | *** | ||

| حسابهای دریافتنی – مشتری | *** |

ثبت حسابداری پایان دوره در روش ادواری

در روش ادواری حساب موجودی مواد و کالا تنها در پایان دوره و با انبارگردانی تغییر میکند. ثبتهای حسابداری زیر نحوه تغییر در حساب موجودی مواد و کالا در روش ادواری را نشان میدهد:

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| بهای تمام شده کالای فروش رفته | *** | ||

| موجودی کالا (به بهای موجودی کالای اول دوره) | *** |

| تاریخ | شــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| موجودی کالا (به بهای موجودی کالای پایان دوره) | *** | ||

| بهای تمام شده کالای فروش رفته | *** |

نکته : برای گرفتن گزارش سود و زیان در روش ادواری ابتدا باید موجودی کالا پایان دوره مشخص شود.

مزایا و معایب سیستم ادواری و دائمی

هر یک از سیستمهای دائمی و ادواری مزایا و معایبی دارند:

- روش ادواری سادهتر از روش دائمی است.

- روش دائمی، از این جهت که تهیه گزارشات مالی در هر زمان امکانپذیر است، برای کنترل موجودیها دقیقتر و مناسبتر اما پرزحمتتر است.

- در گذشته در بنگاههای تجاری بزرگ با گردش بالای فروش و قیمت پایین اجناس مانند سوپرمارکتها از روش ادواری استفاده میشد؛ اما به دلیل عدم گزارشگیری دقیق لحظهای و همچنین استفاده از سیستمهای مکانیزه این بنگاهها نیز روش دائمی را ترجیح میدهند.

- بنگاههای اقتصادی که در آنها هزینه نگهداری سوابق موجودی مواد و کالا بیشتر از منافع آن است، همچنین نیاز به گزارشهای لحظهای وجود ندارد، استفاده از روش ادواری مناسب است.

پیشنهاد میشود بخوانید: نحوه کنترل موجودی انبار

تفاوت ثبت های حسابداری در دو روش دائمی و ادواری

موجودی کالا در تعیین و ارائه عملکرد هر واحد تجاری از اهمیت ویژهای برخوردار است. حسابداری موجودی کالا همانطور که پیشتر بیان شد به دو دسته ادواری و دائمی تقسیم میشود. در سیستم ادورای موجودی کالا و بهای آن در یک دوره در هیچ حسابی ثبت نمیشود و در طول دوره مالی گردشی برای آن انجام نمیشود. در پایان سال به عنوان موجودی پایان دوره همان سال و موجودی اول دوره سال بعد در حساب ثبت میشود.

در سیستم دائمی موجودی کالا در هر فرآیند خرید و فروش به صورت بدهکار و بستانکار نوشته میشود، همچنین بها و مقدار آن در حساب موجودی ثبت میشود؛ بنابراین یک سابقه مستمر از موجودی کالا همیشه در اختیار است که برای فروش کالاها یا خدمات گران بها از آنها استفاده میشود.

درنتیجه سیستم ثبت دائمی برای بنگاههای تجاری، جواهرات فروشیها یا نمایشگاههای اتومبیل و غیره مناسب است. در صورتی که روش ادواری برای فروشگاههایی که کالای کم ارزشتر مانند خواروبار یا غذا میفروشند مورد توجه قرار میگیرد.

| شرح ثبت | سیستم دائمی | سیستم ادواری |

| ثبت خرید مواد و کالا | موجودی کالا: بدهکار *** ح پ/بانک: بستانکار *** | خرید: بدهکار *** ح پ/بانک: بستانکار *** |

| برگشت از خرید و تخفیفات | ح پ/بانک:بدهکار *** موجودی کالا: بستانکار *** | بانک/ح پ: بدهکار *** برگشت از خرید: بستانکار *** |

| فروش کالا | بانک/ ح پرداختنی: بدهکار *** فروش: بستانکار *** و بهای تمام شده کالای فروش رفته: بدهکار *** موجودی کالا: بستانکار *** | بانک/ ح پ: بدهکار *** فروش: بستانکار *** |

| برگشت از فروش و تخفیفات | برگشت از فروش و تخفیفات: بدهکار *** بانک/ح پ: بستانکار *** و موجودی کالا: بدهکار *** بهای تمام شده کالای فروش رفته: بستانکار *** | برگشت از فروش و تخفیفات: بدهکار *** بانک/ح پ: بستانکار *** |

نکته : برای یک فعالیت اقتصادی، استفاده از سیستم نگهداری ادواری و دائمی به صورت همزمان امکانپذیر است. به عنوان مثال، میتوان برای موجودی کالا از سیستم دائمی و برای ملزومات و ابزارآلات از سیستم ثبت ادواری استفاده نمود.

دانلود فایل اکسل ثبت موجودی کالا

برای دانلود فایل اکسل ثبتهای حسابداری موجودی مواد و کالا در سیستمهای دائمی و ادواری کلیک کنید.

رسید و حواله انبار، دو اصطلاح مهم در حسابداری موجودی مواد و کالا

رسید انبار یا وارده: سندی که انباردار هنگام ورود کالا به انبار تنظیم میکند و شامل نوع کالا، مقدار، مبلغ و تاریخ ورود است.

حواله انبار یا صادره: سندی که انباردار هنگام خروج کالا به انبار تنظیم میکند و شامل نوع کالا، مقدار، مبلغ و تاریخ خروج است.

رسید انبار و حواله انبار در چند نسخه تهیه میشوند؛ یکی از آنها در اختیار واحد مالی قرار میگیرد تا بر مبنای آن ثبت حسابداری صادر شود.

نحوه تعیین بهای تمام شده موجودی مواد و کالا

در طول دوره مالی، کالاها با مقادیر و نرخهای متفاوتی وارد انبار میشوند؛ گاهی مقدار کالاهای موجود در انبار آنقدر زیاد است که هنگام خروج یک کالا تشخیص نرخ آن بسیار مشکل میشود. با این وجود، برای محاسبه سود نهایی، اطلاع از بهای تمام شده کالاهای خارج شده از انبار ضروری است. بر اساس استاندارد حسابداری شماره 8، بهای تمام شده موجودی مواد و کالا به کمک یکی از روشهای زیر محاسبه میشود:

♦ روش شناسايی ويژه

♦ روش اولين صادره از اولين وارده (روش فایفو)

♦ روش ميانگين موزون

برای آشنایی با تمامی استانداردهای حسابداری و نحوه به کارگیری آنها معرفی استانداردهای حسابداری را ببینید.

نحوه تعیین بهای تمام شده موجودی کالا و خدمات

نکته: زمانی که موجودیهای مواد و کالا شامل موجودی کالای در جریان ساخت باشند، باید از معادل آحاد کالای ساخته شده استفاده کنیم؛ که صحبت در مورد آن بسیار مفصل است و موضوع این مقاله نیست.

برای تعیین ارزش موجودی کالا در پایان دوره شیوههای دیگری نیز وجود دارد؛ در صورت تمایل به آشنایی با این شیوهها روی لینک کلیک کنید.

در اینجا با ذکر چند مثال بهای تمام شده کالاهای فروش رفته و در نتیجه بهای تمام شده موجودیهای پایان دوره را جهت انعکاس در ترازنامه محاسبه میکنیم.

مثال محاسبه بهای تمام شده موجودی مواد و کالا

بر اساس اطلاعات زیر، بهای تمام شده کالای فروش رفته و بهای تمام شده موجودی کالای فروش رفته را با استفاده از روش فایفو و میانگین موزون در سیستمهای ادواری و دائمی محاسبه میکنیم.

اطلاعات ورود کالا به انبار و خروج کالا از انبار

نکته : در سیستم ادواری فرض میکنیم کلیه کالاهای فروش رفته، تنها یک بار و در پایان دوره مالی از انبار خارج میشوند، نه در لحظه فروش آنها. اما در روش دائمی فرض بر این است که کالاهای فروش رفته در لحظه فروش از انبار خارج شدهاند.

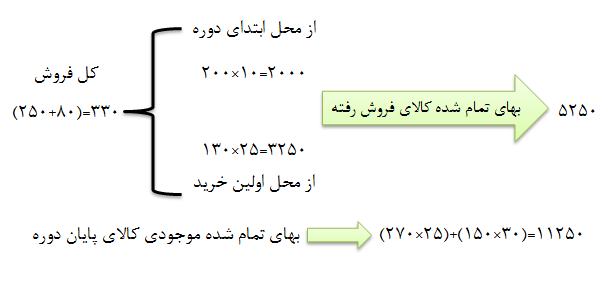

روش فایفو در سیستم ادواری

اولین کالاهایی که وارد انبار شدهاند، اولین کالاهایی هستند که از انبار خارج میشوند. در سیستم ادواری موجودی انبار در پایان دوره شمارش و مقدار آنها تعیین میشود. اکنون با دو گروه کالای فروش رفته و موجودی کالای پایان روبهرو هستیم؛ که بهای تمام شده آنها به صورت زیر محاسبه میشود:

روش فایفو در سیستم ادواری

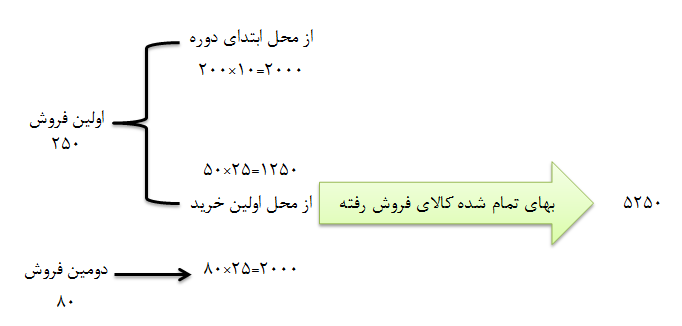

روش فایفو در سیستم دائمی

نتیجه محاسبات روش فایفو در هر دو سیستم دائمی و ادواری یکسان است. با این تفاوت که در سیستم دائمی، فایفو در زمان فروش هر کالا اجرا میشود. بهای تمام شده در این سیستم عبارت است از:

روش فایفو در سیستم دائمی

نکته : اگر شرکت از سیستم ادواری استفاده کند ،برای قیمت گذاری موجودی ها روش قیمت گذاری میانگین موزون و اگر از سیستم دائمی استفاده کند روش میانگین متحرک استفاده می شود.

روش میانگین در سیستم ادواری

در این روش میانگین بهای هر واحد کالا یک بار و در پایان سال حساب میگردد. در حقیقت، فارغ از اینکه کالای فروش رفته طی دوره مالی با چه نرخی فروش رفته است، برای تعیین بهای تمام شده کالای فروش رفته و همچنین بهای تمام شده موجودی کالای پایان دوره از میانگین به شکل زیر استفاده میکنیم:

روش میانگین در سیستم ادواری

روش میانگین موزون (سیستم ادواری)

هنگام استفاده از روش میانگین موزون با فرض استفاده از روش ثبت دائمی موجودی کالا، باید در هر مرحله که کالائی خریداری می شود، میانگین موزون مجدداً محاسبه شود.( قیمت میانگین موزون جدیدی محاسبه شود.) پس از انجام خریدمرحلۀ اول، شرکت مهتاب ۳۰۰ واحد کالا در اختیار دارد که ۱۰۰ واحد آن با قیمت هر کیلو ۱۰۰۰ ریال و ۲۰۰ واحد آن به قیمت هر کیلو ۱,۱۵۰ ریال خریداری شده است.

روش میانگین در سیستم دائمی

در این روش میانگین بهای هر واحد کالا بعد از انجام هر خرید به صورت زیر محاسبه میشود:

روش میانگین در سیستم دائمی

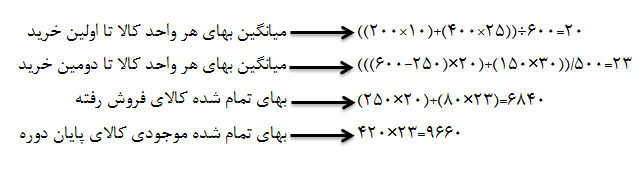

روش میانگین متحرک (سیستم دائمی)

در هر خرید بهای کالای خرید شده را حساب کرده فروش بعدی را با قیمت خرید قبلی حساب می کنیم در صورت خرید مجدد میانگین بهای تمام شده را با موجودی جدید حساب کرده در تعداد فروش بعدی ضرب میکنیم وهمین طور با هر خرید و فروش جدید میانگین قیمت برعکس میانگین موزون تغییر می کند و متحرک است.

روش شناسایی ویژه

روش مبتنی بر جریان واقعی کالا است. در این روش،فروش هر قلم کالا ردیابی می شود تا مشخص گردد که مربوط به کدام قلم خرید کالا است. سنتی روش در زمانی که تعداد و تنوع اقلام موجودی کالا نسبتاً کم است،یک مزیت محسوب میشود. روش شناسایی ویژه،عینی ترین روش تهیه اطلاعات سودمند در رابطه با اقلام گرانبها از قبیل جواهرات یا اتوموبیل می باشد.

به عبارت دیگر این روش برای اقلامی مناسب است که صرف نظر از فرآیند خرید یا تولید،قابل تشخیص هستند. معمولاً استفاده از این روش امکان دستکاری سود توسط مدیریت را برای مدیریت فراهم میسازند. در این روش میتوان به آسانی سود واحد تجاری را در دوره های مالی مختلف هموار کند.