اظهارنامه ارزش افزوده از مهم ترین مستندات هر واحد تجاری در هر دوره مالیاتی است. برای ارسال اظهارنامه ارزش افزوده علاوه بر اینکه باید توجه شود که در موعد قانونی اش ابراز شود، توجه به نحوه محاسبه، تکمیل و تسلط بر قوانین و اطلاع از جزئیات تکمیل اظهارنامه ارزش افزوده نیز بسیار اهمیت دارد. به همین دلیل از سری مقالات آموزش مالیات، در این نوشتار می خواهیم بصورت جامع با نحوه تکمیل و ارسال اظهارنامه ارزش افزوده آشنا شویم.

یکی از انواع مالیات های غیر مستقیم ، مالیات بر ارزش افزوده می باشد که ضوابط مربوط به آن ، در قانون مالیات بر ارزش افزوده ، تعیین شده است . به طور خلاصه ، مالیات بر ارزش افزوده ، به مالیاتی گفته می شود که در هر مرحله از فرایند تولید و توزیع و واردات کالاها و خدمات ، بر مبنای ارزش افزوده ایجاد شده ، تعلق می گیرد و پرداخت کننده نهایی آن ، مصرف کننده می باشد .

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده ، نوعی مالیات چند مرحلهای است که براساس درصدی از ارزش افزوده ایجاد شده در کالاهای فروخته شده یا خدمات ارائه شده ، در هر مرحله از واردات ، تولید و توزیع آنها اخذ می شود . یعنی ، در هر یک از مراحل مختلف واردات ، تولید یا توزیع کالاها و خدمات ، توسط خریدار ، پرداخت می شود و آن خریدار نیز در حین فروش کالا یا خدمت ، آن را از خریدار بعدی ، دریافت می کند و این زنجیره ، ادامه دارد تا کالا و خدمت ، به دست مصرف کننده نهایی برسد .

پس در نهایت ، پرداخت کننده مالیات ارزش افزوده ، مصرف کننده نهایی کالا یا خدمت ارائه شده ، می باشد ؛ اما ، ارائه دهندگان یا عرضه کنندگان کالاها و خدمات که به صورت درصدی از بهای فروش کالاها یا خدمات ، در زمان فروش از خریداران ، مالیات ارزش افزوده، اخذ کرده اند ، باید پس از کسر مالیات پرداختی خود ، از مالیات دریافتی از خریدار ، مابقی آن را به صورت دورهای ، به سازمان امور مالیاتی کشور ، واریز نمایند .

در حال حاضر ، مالیات بر ارزش افزوده ، به صورت خود اظهاری مشمولان یا مودیان مالیاتی ، تعیین و محاسبه می شود ؛ به این معنا که مشمولان ، خودشان می بایست مالیات بر ارزش افزوده را با استفاده از اظهارنامه مالیاتی ، مشخص کرده و به سازمان امور مالیاتی ، پرداخت نمایند و در مرحله اول ، رسیدگی و تشخیص این مالیات به عهده سازمان امور مالیاتی نیست و به اظهارنامه مالیات ارزش افزوده اشخاص ، اعتماد می شود .

همچنین ، گفتنی است که ثبت نام اظهارنامه مالیات بر ارزش افزوده ، بر خلاف گذشته که با تکمیل فرم های اظهارنامه مالیاتی به صورت کاغذی ، انجام می شد ، در سال 1402 ، به صورت الکترونیکی ، قابل انجام می باشد که آموزش نحوه تکمیل ، ثبت نام اظهارنامه ارزش افزوده سال ۱۴۰۲ در سامانه ارزش افزوده ، در قسمت های بعد ، توضیح داده شده است .

مهمترین تکلیف مودیان مشمول اظهارنامه ارزش افزوده

تکمیل اظهارنامه ارزش افزوده و ارسال آن در مهلت مقرر، مهمترین تکلیف کلیه مشمولین ارزش افزوده است. سازمان امور مالیاتی بر اساس نوع فعالیت مودیان، آنها را مکلف به تکمیل و ارسال انواع مختلفی از اظهارنامه نموده است. برخی از این اظهارنامهها عبارتند از:

- عادی

- شمارهگذاری خودرو

- ویژه سوخت

- ویژه دخانیات

- عوارض آلایندگی

مهلت ارسال اظهارنامه و پرداخت مالیات ارزش افزوده

اظهارنامه ارزش افزوده نیز ، باید توسط مودیان ، تنظیم و در سامانه ثبت اظهارنامه ارزش افزوده ثبت شود ؛ متقاضیان استعلام میزان مالیات بر ارزش افزوده نیز ، می توانند از همین طریق ، اقدام نمایند . به طور کلی ، ارسال اظهارنامه مالیات بر ارزش افزوده ، به صورت دوره ای یا فصلی است و مودیان ، باید برای هر فصل از سال ، ظرف مهلت 15 روز پس از پایان آن فصل ، اظهارنامه مالیات بر ارزش افزوده را تکمیل و ثبت نمایند .

بنابراین ، قاعدتا مهلت ارسال و ثبت نام اظهارنامه مالیات بر ارزش افزوده سال ۱۴۰۲ ، برای فصل یا دوره بهار ، تا پایان روز 15 تیر ماه سال 1402 خواهد بود و تا پایان این روز ، باید مودیان ، نسبت به تکمیل و ثبت اظهارنامه مالیات بر ارزش افزوده ، اقدام نمایند ؛ هر چند در مواردی ، زمان ثبت نام اظهارنامه ارزش افزوده ، تمدید می شود .

لازم به ذکر است که اگر مودیان ، در موعد مقرر ، نسبت به ثبت نام اظهارنامه ارزش افزوده و تکمیل ارسال ثبت نام اقدام نکنند ، به میزان 50 درصد مالیات متعلقه ، به عنوان جریمه ، تعیین می شود که در صورت امتناع مجدد از پرداخت جریمه مزبور ، مشمولان ، باید جریمه ای معادل ماهانه ، 2 درصد مالیات متعلقه را نیز بپردازند .

همچنین بر اساس قانون دائمی ارزش افزوده، مودیان مکلفند حداکثر ظرف یک ماه از انقضای هر فصل (دوره سه ماهه) نسبت به پرداخت مالیات و عوارض ارزش افزوده خود اقدام نمایند.به این ترتیب مودیان باید کلیه خریدها و فروشها و همچنین صادرات و واردات مشمول و غیرمشمول خود را در اظهارنامه اعلام کنند.

نکات

1- دقت کنید که مهلت ارسال اظهارنامه ارزش افزوده (بر اساس قانون موقت و دائم) 15 روز پس از انقضای هر فصل است؛ اما مهلت پرداخت آن بر اساس قانون موقت حداکثر 15 روز پس از پایان فصل و بر اساس قانون دائم، حداکثر یک ماه پس از پایان هر فصل تعیین شده است.

2- نحوه محاسبه مالیات بر ارزش افزوده همچنان با نرخ 9% (از این میزان 6% مالیات و 3% عوارض ارزش افزوده است) صورت میگیرد؛ سازمان امور مالیاتی پس از تصویب قانون دائمی ارزش افزوده نرخ مالیات و عوارض را تغییر نداده است.

پیشنهاد می شود مقاله آخرین نسخه قانون مالیات بر ارزش افزوده را هم مطالعه کنید

اقدامات لازم پیش از ارسال اظهارنامه ارزش افزوده چیست؟

بهتر است پیش از اقدام به ارسال اظهارنامه مدارک موردنیاز و اسناد را آماده کرده باشید. فاکتورهای مرتب، اسناد طبقه بندی شده و مدارک هویتی میتوانند به ارسال اظهارنامه سرعت ببخشند. به طور کلی توصیه میشود پیش از ارسال اظهارنامه مالیات بر ارزش افزوده فاکتورهای خرید و فروش اغلامی که مشمول مالیات هستند را از اقلام دیگر جداسازی کنید.

حال بهتر است یک فایل اکسل از اطلاعات تهیه کنید. این فایل میتوانند شامل ستونهای ردیف، نام خریدار/ فروشنده، مبلغ خالص خرید/فروش مبلغ مالیات، مبلغ عوارض و در نهایت مجموع باشد. در صورتی که اطلاعات را به شکل زیر تکمیل کنید، روند بسیار سادهتر خواهد شد:

- خرید/فروش: مبلغ خالص خرید/فروش و بدون احتساب ارزش افزوده

- مالیات: مبلغ خالص خرید/فروش ضربدر ۶٪

- عوارض: مبلغ خالص خرید/فروش ضربدر ۳٪

- جمع نهایی: جمع کل مبالغ خرید/فروش، مالیات و عوارض

به این ترتیب، شما بدون دغدغه کلیه اطلاعات خود را بررسی و اعداد را جهت تکمیل در اظهارنامه اصلی آماده میکنید.

مدارک مورد نیاز جهت تکمیل و ارسال اظهارنامه ارزش افزوده کدام اند؟

بهتر است بدانید که باید مدارکی که برای ارسال اظهارنامه نیاز دارید را باید بایگانی کنید. این مدارک بهتر است حداقل ۱۰ سال نگهداری شوند. از جمله مدارک موردنیاز برای ارسال اظهارنامه مالیات بر ارزش افزوده میتوان به موارد زیر اشاره کرد:

- گواهی ثبت نام در نظام مالیات بر ارزش افزوده

- تمام صورت حسابهای مربوط به خرید و فروش کالا و خدمات

- دفاتر قانونی

- اظهارنامههای تایید شده قبلی

- رسیدهای بانکی پرداخت مالیات و عوارض

- برگههای اعلامیه بدهکاری و بستانکاری

- نوارهای صندوق

- اسناد گمرکی حمل و نقل

- اسناد مربوط به بیمه

- کلیه مستندات معاملات و عملیات

نکته: به تمام مودیان مالیاتی توصیه میکنیم پیش از تحویل مدارک به خوبی آنها را برسی کنید. در پر کردن تمام فرمها باید نهایت دقت را به خرج دهید.

یکی از نکاتی که تمام مودیان مالیاتی باید در نظر داشته باشند، به استفاده از صورت حسابها، پایانههای فروشگاهی، صندوقهای مکانیزه و… تایید شده توسط سازمان امور مالیاتی کشور ملزم هستند.

نگهداری دفاتر و صورتحساب ها به چه صورت است؟

موديان مشمول مكلفند از دفاتر، صورتحسابها و ساير فرمهای مربوط، پایانههای فروشگاهی و صندوقهای مکانیزه و يا ساير وسايل و روشهای نگهداری حساب تعیین شده از سوی سازمان مالياتی استفاده نمايند. مدارك مذكور بايد به مدت ۱۰ سال بعد از سال مالی مربوطه نگهداری و در صورت مراجعه ماموران مالياتی به آنان ارائه شود.

آموزش گام به گام پر کردن اظهارنامه مالیات بر ارزش افزوده

ثبت و تکمیل اظهارنامه ارزش افزوده ، نیازمند ثبت نام مودیان مالیاتی ، در سایت سازمان امور مالیاتی کشور می باشد و پس از ثبت نام اظهار نامه ارزش افزوده سال 1402 و تکمیل اطلاعات ، می توان نسبت به ارسال آن ، اقدام نمود . در ادامه با ثبت نام اظهار نامه ارزش افزوده سال 1402 و نحوه تکمیل ارسال ثبت نام آشنا خواهیم شد .

به دلیل اهمیت تکمیل دقیق اظهارنامه، در این مطلب آموزش تصویری مالیات بر ارزش افزوده را برای شما عزیزان در نظر گرفتهایم. در این آموزش ارسال ارزش افزوده تنها به شرح تکمیل، ارسال و پرداخت ارزش افزوده جهت تسلیم اظهارنامه عادی به صورت تصویری میپردازیم.

قبل از هر کار مودیان مشمول ارسال اظهارنامه، موظفند در سامانه ارزش افزوده ثبت نام نمایند؛ برای مشاهده راهنمای تصویری ثبت نام ارزش افزوده و دریافت نام کاربری و کلمه عبور کلیک کنید.

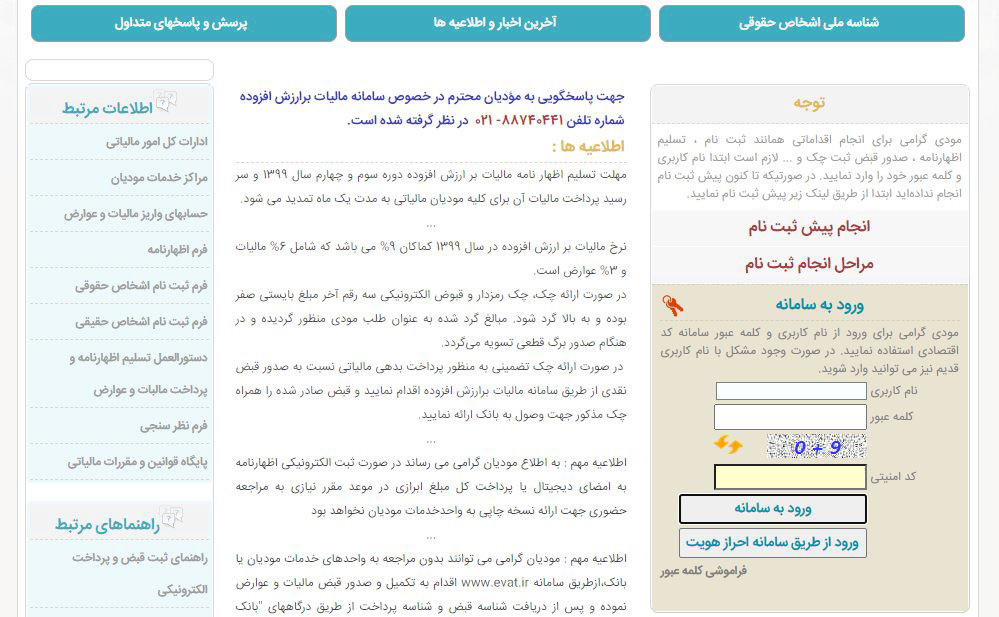

1- ورود به سامانه ارسال اظهارنامه ارزش افزوده الکترونیکی

مودیان میبایست در پایان هر سه ماه، اظهارنامه ارزش افزوده خود را از طریق سامانه یکپارچه مالیات بر ارزش افزوده به آدرس www.evat.ir ثبت نمایند. پس از ورود به سایت با صفحه زیر روبرو میشوید، نام کاربری و کلمه عبور خود را وارد کنید و سپس روی گزینه ورود به سامانه کلیک کنید.

تصویر صفحه ورود به حساب کاربری مودیان مشمول ارزش افزوده

2- انتخاب نوع اظهارنامه قابل ارسال

در این مرحله ، مشخصات کاربری مودی مالیاتی در قسمت سمت چپ صفحه نمایان می شود . در صورت صحت اطلاعات ، برای ثبت نام اظهارنامه مالیاتی اشخاص حقیقی ، باید از قسمت سمت راست صفحه ، نوع اظهارنامه مالیات بر ارزش افزوده ای که قصد ثبت آن را دارید ، انتخاب نموده که در حالت عادی ، اظهارنامه ارزش افزوده عادی است ؛ مگر اینکه ، برای برخی کالاهای دیگر ، همچون سوخت ، دخانیات ، یا موارد آلاینده باشد که مورد مربوطه ، انتخاب می شود .

عکس انتخاب نوع اظهارنامه بر اساس نوع فعالیت

3- انتخاب سال عملکرد و دوره مالی

در ادامه نحوه ثبت نام اظهار نامه مالیاتی ارزش افزوده می بایست ، مطابق تصویر زیر ، باید سال عملکرد و دوره آن ، به صورت دقیق ، قید شده و پس از درج میزان سرمایه ثبت شده ، گزینه ورود ، انتخاب شود . به عنوان مثال ، اگر قصد دارید ، برای سال 1402 ، در دوره اول ( بهار ۱۴۰۲ ) اظهارنامه مالیات بر ارزش افزوده ، ثبت کنید ، باید در این قسمت ، آن را مشخص نمایید .

تصویر انتخاب سال عملکرد و دوره مالی منتهی به اظهارنامه ارزش افزوده

4- در صورتی که برای اولین بار میخواهید فرم مالیات بر ارزش افزوده را تکمیل نمایید اطلاعات مشخصات مودی را تکمیل نمایید. در این بخش لازم است اطلاعات موردی که در قسمت مدارک به آنها اشاره کردیم را وارد کنید. این اطلاعات در سه بخش تقسیم بندی شده اند: 1.ورود اطلاعات مودی 2.فروش و صادرات 3.خرید و واردات

مودی جهت تکمیل اطلاعات و ارسال اظهارنامه ارزش افزوده الکترونیکی، باید اطلاعات خود را در جداول در سه بخش وارد نماید:

الف: مشخصات مودی که شامل اطلاعات هویتی شما میشود

در جدول “الف” مودی باید کلیه اطلاعات هویتی و ملکی مربوط به فعالیت اقتصادی خود را تکمیل نماید.

نکته

اطلاعاتی که مودی هنگام ثبت نام در سامانه ثبت نموده است، به صورت خودکار در فیلدها بارگذاری میشوند؛ مودی تنها باید صحت اطلاعات را بررسی و موارد ناقص را تکمیل نماید.

تصویر مربوط به تکمیل جدول مشخصات هویتی و ملکی محل فعالیت مودی

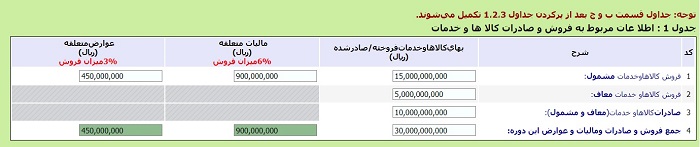

ب- اطلاعات مربوط به فروش و صادرات

در این مرحله ، فرم اظهارنامه مالیات ارزش افزوده شخص مودی ، نمایش داده می شود که برخی از اطلاعات مربوطه ، از جمله اطلاعات هویتی ، اطلاعات ثبتی مربوط به شرکت ، همچون آدرس و کد پستی و کد اقتصادی شرکت و مواردی از این قبیل ، قابل مشاهده هست که نیازی به ورود اطلاعات ، توسط مشمولان نمی باشد و این اطلاعات ، غیر قابل تغییر هستند .

اما آنچه که در ارتباط با ثبت و تکمیل اظهارنامه مالیات ارزش افزوده ، مهم و ضروری است ، تکمیل ردیف های مربوط به جدول اطلاعات فروش و صادرات کالاها و خدمات است که در ردیف اول ، باید مبلغ فروش کالاها و خدماتی که مشمول پرداخت مالیات بر ارزش افزوده هستند ، وارد شود که پس از ورود این مبلغ ، در قسمت ستون رو به روی آن ، میزان مالیات و عوارض متعلق به آن ، به صورت خودکار و اتوماتیک درج می شود .

همچنین علی رغم اینکه به فروش کالاها و خدمات معاف از مالیات ، مالیات ارزش افزوده ای تعلق نمی گیرد ، ثبت و تکمیل مبلغ مربوط به آن ، در اظهارنامه ، ضرروی است که طبیعتا در ستون رو به روی آن ، مالیات و عوارضی ، مشخص نخواهد شد ؛ این موضوع در خصوص ثبت نام اظهارنامه مالیاتی اشخاص حقوقی نیز وجود دارد . لازم به ذکر است ، میزان مالیات ارزش افزوده برای سال 1402 ، مرکب از مالیات 6 درصد و عوارض تعیین شده 3 درصدی است .

عکس مربوط به تکمیل جدول ارزش افزوده فروش و صادرات کالا یا خدمات

ج- اطلاعات مربوط به خرید و واردات

سپس در جدول شماره دو ، اطلاعات مربوط به خرید و واردات کالاها و خدمات ، شامل خرید کالاها و خدمات مشمول پرداخت مالیات و همچنین ، خرید کالاها و خدماتی که مشمول پرداخت مالیات نیستند ، نیز باید به صورت دقیق ، قید شود . علاوه بر این ، اطلاعات واردات کالاها و خدمات مشمول و معاف از مالیات بر ارزش افزوده را باید ، در کادرهای مربوطه ، تکمیل نمود .

در انتهای این جدول ، کادری قابل مشاهده است که جمع خرید و واردات و مالیات و همچنین ، مالیات و عوارض تعلق گرفته به آنها به صورت تفکیک شده ، قابل مشاهده است .

عکس مربوط به تکمیل جدول ارزش افزوده خرید و واردات کالا و یا خدمات

5- محاسبه مالیات و عوارض ارزش افزوده

در جدول شماره 3 که مربوط به محاسبه مالیات ارزش افزوده و عوارض پرداختی قابل کسر یا استرداد است ، در ردیف اول ، جمع کل مالیات پرداخت شده و جمع کل عوارض پرداخت شده ، قابل ملاحظه است که به صورت خودکار ، با توجه به اطلاعات جدول 2 ، تکمیل شده است .

اما در ردیف دوم ، می توان مالیات ها و عوارض پرداختی که از مالیات های فروش ، قابل کسر یا استرداد نمی باشند را وارد کرد . این مبلغ ، شامل مجموعه هایی است که خریدهای مشمول ارزش افزوده ، انجام می دهند ؛ اما فروش آن کالاها ، معاف از پرداخت مالیات ارزش افزوده است .

لذا ، در این صورت ، مالیات پرداخت شده در زمان خرید ، قابل استرداد نبوده و از مبلغ مالیات دریافتی فروش نیز قابل کسر نمی باشد . در ردیف سوم نیز مانده مالیات و عوارض پرداختی که قابل کسر از مالیات های فروش یا استرداد می باشد ، به صورت خودکار ، توسط سامانه ، محاسبه و تکمیل می شود و نیازی به ورود اعداد نیست .

تصویر محاسبه مانده مالیات و عوارض پرداختی قابل کسر یا استرداد

محاسبه مانده مالیات و عوارض قابل پرداخت

در این مرحله از ثبت نام اظهارنامه مالیات بر ارزش افزوده ، برای محاسبه مانده مالیات و عوارض ، جدول ب ، مطابق تصویر زیر ، نشان داده می شود که مبلغ مالیات و عوارض خرید و فروش ، از هم کسر می شوند و مبلغ نهایی یا مانده بدهی یا بستانکاری مودی مالیات ارزش افزوده ، تا پایان همان فصل ، در ردیف چهارم ، قابل مشاهده خواهد بود . در صورتی هم که در دوره مالیاتی فصل قبل ، مودی ، بستانکار باشد و در حساب مالیات ارزش افزوده خود ، اعتبار داشته باشد ، در ردیف سوم نشان داده می شود .

تصویر محاسبه مانده مالیات و عوارض قابل پرداخت پس از احتساب مانده دوره قبل

6- تصمیم گیری در مورد اضافه پرداختی

در آخرین مرحله از نحوه تکمیل و ثبت نام اظهارنامه ارزش افزوده ، مودی مالیات ارزش افزوده ، باید در مورد اضافه پرداخت مالیاتی ، تصمیم گیری نماید . اگر مودی ، طبق جدول قبل ، بستانکار باشد ، در انتهای اظهارنامه مالیاتی ، می تواند یکی از این دو گزینه را انتخاب کند :

یا اینکه مبلغ بستانکاری را به فصل بعدی ، منتقل کند تا این مبلغ ، در حساب ارزش افزوده فصل بعدی ، لحاظ شود و یا اینکه درخواست استرداد یا پرداخت مبالغ بستانکاری را داشته باشد تا پس از ارائه درخواست به سازمان امور مالیاتی ، این مبلغ به حساب وی ، مسترد شود .

عکس مربوط به تصمیمگیری برای اضافه پرداختیهای مودی در دوره جاری

7- تایید اطلاعات و ارسال اظهارنامه ارزش افزوده

در خاتمه نیز با تایید کردن صحت اطلاعات وارد شده ، در خصوص مالیات ارزش افزوده ، نام و نام خانوادگی وارد کننده اطلاعات را وارد کرده و یکی از گزینه های ثبت موقت ( در صورتی که هنوز قصد نهایی کردن و ارسال اظهارنامه مالیات ارزش افزوده را ندارید ) و یا تایید و مرحله بعد را انتخاب نمایید .

8- دریافت کد رهگیری اظهارنامه ارزش افزوده

بعد از ثبت و تایید کردن صحت اطلاعات وارد شده، یک پیش نمایش از اطلاعات وارد شده نمایش داده میشود؛ در صورتی که اطلاعات در آن مورد تایید باشد، میتوانید یکی از دو گزینه زیر را انتخاب نماید:

- تایید نهایی و ارسال اطلاعات (در صورت نداشتن امضای دیجیتال)

- تایید نهایی و ارسال اطلاعات با امضای دیجیتال (در صورت داشتن امضای دیجیتال)

در غیر این صورت موارد اشتباه را تصحیح نموده؛ بار دیگر وارد بخش تایید اطلاعات و دریافت کد رهگیری شوید.

در نهایت کد رهگیری در پایین صفحه نمایش داده میشود.

پیشنهاد میشود مقاله استرداد اضافه پرداخت مالیات بر ارزش افزوده را هم مطالعه کنید

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده سال ۱۴۰۲

همانطور که گفته شد ، اظهارنامه ارزش افزوده نیز ، باید توسط مودیان ، تنظیم و در سامانه ثبت اظهارنامه ارزش افزوده ثبت شود ؛ متقاضیان استعلام میزان مالیات بر ارزش افزوده نیز ، می توانند از همین طریق ، اقدام نمایند . به طور کلی ، ارسال اظهارنامه مالیات بر ارزش افزوده ، به صورت دوره ای یا فصلی است و مودیان ، باید برای هر فصل از سال ، ظرف مهلت 15 روز پس از پایان آن فصل ، اظهارنامه مالیات بر ارزش افزوده را تکمیل و ثبت نمایند .

بنابراین ، قاعدتا مهلت ارسال و ثبت نام اظهارنامه مالیات بر ارزش افزوده سال ۱۴۰۲ ، برای فصل یا دوره بهار ، تا پایان روز 15 تیر ماه سال 1402 خواهد بود و تا پایان این روز ، باید مودیان ، نسبت به تکمیل و ثبت اظهارنامه مالیات بر ارزش افزوده ، اقدام نمایند ؛ هر چند در مواردی ، زمان ثبت نام اظهارنامه ارزش افزوده ، تمدید می شود .

لازم به ذکر است که اگر مودیان ، در موعد مقرر ، نسبت به ثبت نام اظهارنامه ارزش افزوده و تکمیل ارسال ثبت نام اقدام نکنند ، به میزان 50 درصد مالیات متعلقه ، به عنوان جریمه ، تعیین می شود که در صورت امتناع مجدد از پرداخت جریمه مزبور ، مشمولان ، باید جریمه ای معادل ماهانه ، 2 درصد مالیات متعلقه را نیز بپردازند .

اقدامات نهایی در ارسال اظهارنامه ارزش افزوده

تا اینجا با مراحل تکمیل اظهارنامه و نحوه ارسال مالیات بر ارزش افزوده آشنا شدیم؛ پس از پایان کار بهتر است اقدامات زیر را انجام دهید:

1. اگر برای مالیات بر ارزش افزوده بستانکار شدید، بهتر است تیک انتقال مبلغ بستانکاری به دوره بعدی را بزنید.

2. بلافاصله پس از واریز مبلغ مالیات و عوارض فیشهای واریزی را بایگانی نمایید.

3. پس از ثبت اظهارنامه در سامانه اقدامات زیر را انجام دهید:

- تهیه پرینت اظهارنامه

- ثبت امضا و مهر شرکت بر روی نسخه پرینت شده

- تهیه یک نسخه کپی از اظهارنامه مهر و امضا شده

- صدور سند حسابداری و پیوست آن به کپی تهیه شده

نتیجه

سامانه مالیات بر ارزش افزوده برای پرداخت مالیات بر ارزش افزوده و قبوض مورد استفاده قرار میگیرد. در این مطلب نحوه ورود به سایت my.tax.gov.ir را به صورت تصویری و مرحله به مرحله به شما عزیزان آموزش دادیم.