استرداد اضافه پرداختی مالیات بر ارزش افزوده به معنای بازپرداخت مازاد مالیات دریافتی از مؤدیان است. استرداد مالیاتی، تفاوت میان مالیات پرداختی و بدهی مالیات است. مردم در سرتاسر دنیا پذیرفتهاند که مالیات صرفا برای اداره امور مربوط به خودشان خرج میشود. اما گاهی اوقات مشکلاتی در اجرای آن پیش میآید. برخی مواقع ممکن است بیشتر از مبلغ تعیین شده از شما مالیات اخذ شود و آنگاه گمان کنید که دیگر این پول بازنخواهد گشت. اما اینطور نبوده و سازمان امور مالیاتی برای این مسئله راه حلی ارائه داده و مقادیر اضافه پرداختی قابل استرداد، تهاتر یا انتقال به دوره بعد هستند؛ این مسئله هم در زمینه مالیات و هم ارزش افزوده اجرایی است. در این نوشتار قصد داریم شما را با شرایط و نحوه استرداد اضافه پرداخت مالیات بر ارزش افزوده آشنا نماییم. در ادامه با یکی دیگر از مقالات آموزش رایگان مالیات با ما همراه باشید.

نکته: شرط مهم استرداد مالیات ارزش افزوده، پذیرش و تایید مبالغ اضافه پرداخت توسط سازمان مالیاتی است.

استرداد مالیات بر ارزش افزوده

مالیات بر ارزش افزوده (VAT)، نوعی مالیات است که طی چند سال اخیر توسط دولت وضع شده و از شخصیتهای حقیقی و حقوقی از مرحله تولید کالا تا توزیع آن، دریافت میشود. مشمولان مالیات بر ارزش افزوده به سه گروه مصرفی، درآمد و تولیدی تقسیم میشوند و باید در موعد مقرر مالیات خود را پرداخت کنند تا مشمول جرایم نشوند.

ممکن است مودیان این مالیات در هر دوره، اضافه پرداختی مالیاتی داشته باشند که در این صورت این مالیات اضافه برای دوره های بعدی منظور میشود و یا اگر فعالان اقتصادی تقاضا نمایند، این اضافه مالیات توسط سازمان امور مالیاتی بازپرداخت شود.

به طور کلی سه گروه مشمول استرداد مالیات بر ارزش افزوده میشوند:

در مورد اول همانطور که ذکر شد، اگر مودیان اضافه پرداختی با مالیات بر ارزش افزوده داشته باشند یا برای دورههای بعدی منظور میشود و یا اینکه به وی مسترد خواهد شد.

اگر فردی قصد صادرات کالا و ارائه خدمات به خارج از کشور را داشته باشد میتواند استرداد مالیات و عوارض پرداختی را برای خرید خود که میتواند شامل کالای معاف یا غیر معاف باشد اعمال نماید.

مالیات بر ارزش افزوده کالاهای مسافران تبعه کشورهای خارجی با ارائه اسناد و صورتحسابهای خرید در صورتی که از تاریخ خرید آنها تا تاریخ خروج کشور بیشتر از دو ماه نگذشته باشد قابل استرداد خواهد بود.

چرا استرداد مالیات بر ارزش افزوده را انتخاب نکنیم؟

اکثر کارشناسان مالی، بر این باورند که بهتر است اضافه پرداختهای ارزش افزوده به دوره یا دورههای بعدی منتقل شود؛ به عبارت دیگر، بهتر است از استرداد مالیات بر ارزش افزوده خودداری شود؛ زیرا انتخاب گزینه استرداد مالیات اضافه پرداخت به این معناست که مجموعه آمادگی کامل برای بررسی و کنترل اسناد و مدارک مربوط به استرداد را دارد. این مسئله برای برخی مودیان که ریسکپذیری پایینتری دارند و یا از نظر زمانی فرصتی برای اختصاص به رسیدگی ندارند، مناسب نیست.

اما مودیانی نیز هستند که مایل به برگرداندن مبلغ اضافه پرداخت به چرخه نقدینگی خود هستند. از آن جمله میتوان به ارگانهای دولتی یا سازمانهای بزرگ اشاره نمود، که با توجه به میزان بالای مبلغ خرید و قراردادهای پیمانکاری، درآمد مشمول مالیات کمتری را محاسبه کردهاند؛ همچنین میزان اضافه پرداخت برای آنها چشمگیر است.

برای اطلاع از مدارک مورد بررسی مسئولان سازمان به هنگام استرداد مالیات ارزش افزوده اضافه پرداخت، بر روی لینک کلیک نمایید.

دانلود مدارک مورد رسیدگی سازمان مالیاتی جهت استرداد ارزش افزوده

اقدامات اداره امور مالیاتی جهت بررسی اضافه پرداختی مودی

پس از مراجعه مودی به اداره امور مالیاتی و ارائه درخواست استرداد اضافه پرداختی مالیات همانطور که گفته شده در مواردی که طبق قانون مالیاتی قابل استرداد باشد، کارشناسان مربوطه باید یک گزارش تهیه کنند و طبق موارد قانونی رقم قطعی مالیات مودی و ملبغ مالیات پرداختی مودی را تعیین کنند.

پس از بررسی کارشناسان اداره امور مالیاتی دو حالت وجود دارد یا اداره امور مالیاتی اضافه پرداختی مودی را می پذیرد یا نمی پذیرد.

و در صورتی که مودی مبلغی را اضافه پرداخت کرده باشد در صورت تایید مقامات ذی صلاح برگ استرداد مالیات اضافی در دو نسخه صادر می شود یک نسخه از برگ استرداد به مودی داده می شود و نسخه دیگر جهت پرداخت وجه قابل استرداد به ذیحسابی ارسال شود تا وجه آن ظرف یک ماه به مودی پرداخت شود.

به این نکته توجه کنید در صورتی که مودی بدهی مالیات نداشته باشد ، مبلغ اضافه پرداختی به مودی مسترد می شود.

در صورتی که درخواست استرداد از طرف مودی ارائه شود و اداره امور مالیاتی آن را نپذیرد ، مودی می تواند ظرف سی روز از تاریخ اعلام نظر اداره امور مالیاتی از هیئت های حل اختلاف مالیاتی درخواست رسیدگی نماید.

رای هیئت های هل اختلاف مالیاتی در این مورد قطعی و غیر قابل تجدید نظر است و در صورت صدور رای به استرداد مالیات اضافی، اداره امور مربوطه ملزم به اجرای ان خواهد بود.

ماده 243 ق.م.م در صورتی که درخواست استرداد از طرف مودی بهعمل آمده باشد و ادارة امور مالیاتی آن را وارد نداند، مودی میتواند ظرف سی روز از تاریخ اعلام نظر ادارة یاد شده از هیأت حل اختلاف مالیاتی درخواست رسیدگی کند. رأی هیأت حل اختلاف مالیاتی در این مورد قطعی و غیرقابل تجدید نظر است و در صورت صدور رأی به استرداد مالیات اضافی ادارة مربوط طبق جزء اخیر مادة ( 242) این قانون ملزم به اجرای آن خواهد بود.

مالیات قابل استرداد

بر اساس قانون دائمی ارزش افزوده مودی میتواند نسبت به دریافت اضافه پرداختهای خود در موارد زیر اقدام نماید:

- نهادههای مورد نیاز جهت تولید کالاها و خدمات مشمول مالیات بر ارزش افزوده

- در صورتی که مودی به عرضه کالاها یا خدمات همزمان اشتغال داشته باشد؛ به عبارت دیگر، بخشی از کالاها و خدماتش مشمول ارزش افزوده و بخشی معاف باشد؛ تنها مالیات و عوارض پرداختی بابت خرید نهادههای مورد نیاز تولید کالاها و خدمات مشمول، قابل کسر، تهاتر یا استرداد خواهد بود. برای اطلاع از نحوه محاسبه مالیات بر ارزش افزوده، میتوانید مثال مالیات بر ارزش افزوده برای فعالیتهای همزمان را مطالعه نمایید.

- مالیات و عوارض پرداختی جهت خرید ماشین آلات خطوط تولید قابل کسر، تهاتر و استرداد خواهد بود؛ در این مورد مشمول یا معاف بودن محصول نهایی اهمیتی ندارد.

نکته: بر اساس بند فوق، سازمان موظف است مالیات و عوارض پرداختی واحدهای تولیدی و معدنی دارای مجوز تاسیس را مسترد نماید؛ این مسئله مالیات و عوارض پرداختی جهت خرید کالاها و خدمات مورد نیاز برای تاسیس و راهاندازی در دورههای قبل از بهرهبرداری را نیز شامل میشود.

- مالیات و عوارض پرداختی شهرداریها و دهیاریها جهت خرید کالاها و خدمات مورد نیاز برای انجام وظایف و خدمات قانونی، قابل تهاتر یا استرداد است.

- مالیات و عوارض پرداخت شده توسط سفارتخانهها و سازمانهای بینالمللی با ارائه اسناد و مدارک مثبته قابل استرداد است. موارد شمول این بند عبارتند از:

- سفارتخانهها

- ماموریتهای دیپلماتیک

- پستهای کنسولی

- ماموران ديپلماتيک و كاركنان اداری و فنی آنها كه تبعه دولت جمهوری اسلامی ايران نیستند، به شرط عمل متقابل

- دفاتر سازمانهای بینالمللی و اعضای غیرایرانی آنها که مقیم ایران هستند

مالیات غیرقابل استرداد

بر اساس قانون دائمی، استرداد مالیات ارزش افزوده در موارد زیر میسر نیست:

- مالیات و عوارض پرداختی جهت خرید نهادههای مربوط به طرحهای تملک داراییهای سرمایهای دولتی (عمرانی) قابل استرداد نیست؛ بلکه به بهای تمام شده داراییهای مذکور اضافه میشود.

- در موارد زیر مالیات و عوارض پرداختی مودی جهت خرید نهادههای تولید محصولات قابل تهاتر یا استرداد نیست:

- مودی تنها به عرضه کالاها یا خدمات معاف اشتغال داشته باشد

- بر اساس قانون دائمی ارزش افزوده ، کالا و خدمات وی مشمول مالیات و عوارض نباشد

نکته: سازمان مالیاتی، آن بخش از مالیات و عوارض پرداختی مودیان که بر اساس مقررات قابل تهاتر یا استرداد نیست، به عنوان هزینههای قابل قبول مالیاتی میپذیرد.

پیشنهاد میشود مطلب معافیت ارزش افزوده را مطالعه نمایید

خسارت پرداختی اداره امور مالیاتی در صورت اضافه دریافتی از مودیان

مبالغ اضافه پرداختی مودیان طبق قانون به هر عنوان مشمول خسارتی به نرخ یک و نیم درصد (1.5٪) در ماه از تاریخ دریافت تا زمان استرداد می باشد و باید به مودی پرداخت شود.

مدارک لازم برای استرداد مالیات بر ارزش افزوده

مودیانی که تمایل به استرداد مالیات ارزش افزوده اضافه پرداخت خود دارند باید دلایل خود را به همراه اسناد و مدارک معتبر به سازمان مالیاتی ارائه نمایند. این اسناد و مدارک عبارتند از:

- ارائه اسناد تایید ثبت نام در ارزش افزوده یا استعلام در سامانه

- ارائه مفاصاحساب مالیاتی تا تاریخ استرداد

- ارائه اسناد و مدارک معتبر مربوط به اضافه پرداخت ارزش افزوده

- عدم وجود بدهی و قطعی نمودن کلیه مالیاتهای مودی تا تاریخ استرداد

شرایط استرداد ارزش افزوده به چه صورت است؟

همان طور که می دانید، مالیات بر ارزش افزوده چند سال است که از شخصیت های حقیقی و حقوقی در یک چرخه اقتصادی از مرحله تولید تا توزیع دریافت می شود. مشمولان مالیات بر ارزش افزوده سه گروه مصرفی، درآمدی و تولیدی هستند.برای استرداد مالیات بر ارزش افزوده مؤدی می تواند در هر دوره از پرداخت ملیات بر ارزش افزوده برای استرداد مالیات ارزش افزوده اقدام کند.

به استناد ماده 18 قانون مالیات بر ارزش افزوده، تنها مؤدیانی حق استرداد اضافه مالیات پرداختی را خواهند داشت که در نظام مالیات بر ارزش افزوده ثبت نام کرده باشند و اظهار نامه مالیات را نیز به سازمان امور مالیاتی ارائه داده باشند. در صورت عدم تسلیم اظهارنامه، اضافه پرداخت مالیات قابل استرداد نخواهد بود.

مدت زمان درخواست مودی در خصوص استرداد مالیات

همانطور که در مثال فوق بیان شده مودی اگر پس از گذشت چند سال از پرداخت مالیات خود متوجه شود مبلغی را اضافه پرداخت کرده است می تواند درخواست استرداد دهد و در بیانی ساده مهلت درخواست استرداد اضافه پرداختی مالیات مودیان محدود به مهلت خاصی نیست و هر زمان که مودی متوجه شود مبلغی را اضافه پرداخت کرده است می تواند درخواست استرداد را به اداره امور مالیاتی ارائه دهد.

مهمترین تفاوت قانون دائمی ارزش افزوده با قانون موقت

در قانون موقت به دلیل عدم آشنایی مودیان با ارزش افزوده و مقاومت در برابر ثبت نام و انجام تکالیف تاکید بسیاری بر این موضوع بود. در صورتی که بر اساس قانون دائمی با ثبت نام و عضویت در سامانه مودیان و ثبت کلیه خرید و فروشها در این سامانه، نیاز به انجام بسیاری از تکالیف برطرف میشود.

اگر قانون دایمی ارزش افزوده را مطالعه نمایید، پس از استقرار و راهاندازی صد درصدی سامانه مودیان، صحبتی از ثبت نام در سامانه ارزش افزوده، اظهارنامه و مهلت ارائه آن به میان نیامده است؛ بر اساس تمهیدات اندیشیده شده در سامانه مودیان، کلیه مراودات مودی با سازمان از طریق کارپوشه وی، انجام خواهد شد. به صورتی که اگر مودی شرایط لازم برای دریافت ارزش افزوده را از دست بدهد، سازمان مالیاتی بلافاصله کارپوشه وی را غیرفعال مینماید؛ در نتیجه با هماهنگیهای انجام شده با بانک مرکزی، کلیه پایانههای فروشگاهی وی نیز غیرفعال خواهند شد.

شرایط استرداد مالیات بر اساس قانون موقت ارزش افزوده به چه صورت است؟

- ثبت نام در سامانه ارزش افزوده

- تسلیم اظهارنامه ارزش افزوده طی دستورالعمل سازمان

- ثبت درخواست استرداد در اظهارنامه

- تکمیل فرم استرداد (موجود در سامانه) و تسلیم آن حداکثر 30 روز از زمان مهلت تسلیم اظهارنامه

- نگهداری و آمادگی جهت رسیدگی به دفاتر و اسناد و مدارک معاملات تا 10 سال گذشته واحد اقتصادی

- نگهداری کلیه صورتحسابهای خرید و فروش مودیان

نکات

1- کلیه اسناد و مدارک مربوط به استرداد باید به نام و متعلق به مودی باشد.

2- در صورتی که مودی اظهارنامه خود را در دوره مربوطه و در مهلت مقرر ارائه نکرده باشد، در آن دوره نمیتواند برای استرداد ارزش افزوده خود اقدام نماید.

شرایط استرداد ارزش افزوده بر اساس قانون دائمی ارزش افزوده

- عضویت در سامانه مودیان

- ثبت کلیه خرید و فروشها

- ثبت درخواست استرداد در سامانه

- نگهداری و آمادگی جهت رسیدگی به دفاتر و اسناد و مدارک معاملات تا 10 سال گذشته واحد اقتصادی

نکته: نگهداری اسناد و مدارک 10 سال گذشته از این جهت دارای اهمیت است که از استقرار سامانه مودیان 10 سال نگذشته و برخی اطلاعات مودیان همچنان در سامانه موجود نیست.

مراحل ثبت استرداد مالیات بر ارزش افزوده در سامانه

1- به سامانه عملیات الکترونیک مالیات بر ارزش افزوده وارد شوید. سپس با ثبت نام کاربری و کلمه عبور خود به پرونده مالیاتی خود مراجعه نمایید.

ورود به سامانه مالیات بر ارزش افزوده در حساب شخصی مودی

2- گزینه ثبت درخواست استرداد را انتخاب نمایید.

گزینه ثبت درخواست استرداد را انتخاب نمایید

3- سامانه با ارسال پیامی، شما را برای ثبت درخواست راهنمایی مینماید.

راهنمایی سامانه در جهت تهیه مدارک مورد نیاز

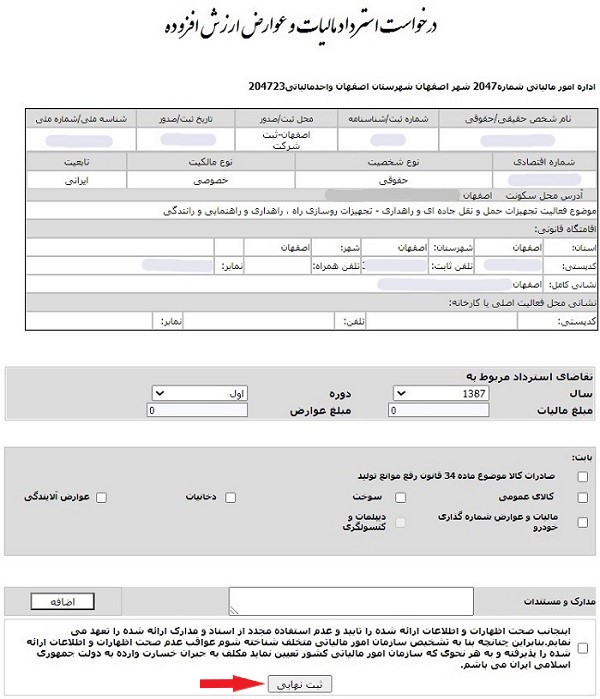

4- فرم درخواست استرداد را تکمیل نموده جهت ثبت درخواست خود بر گزینه “تایید نهایی” کلیک نمایید.

ثبت نهایی درخواست استرداد ارزش افزوده

نتیجه

مهلت درخواست یا زمان درخواست استرداد مالیاتی مودیان محدود به زمان خاصی نبوده و هر موقع مودی متوجه شود مبلغی را اضافه پرداخت میکرده میتواند درخواست استرداد را به اداره امور مالیاتی ارائه دهد. مثلا ممکن است مودی پس از گذشت چند سال از پرداخت مالیات متوجه این قضیه شود و میتواند همان موقع درخواست استرداد مالیات را تنظیم نماید. اگر استرداد مالیاتی یا اضافه پرداختی مودیان بیشتر از سه ماه از تاریخ درخواست به طول انجامد و به آنها بازپرداخت نشود، خسارت دو درصدی در ماه نسبت به مبلغ اضافه پرداخت و مدت تأخیر در نظر گرفته خواهد شد که سازمان امور مالیاتی باید آن را پرداخت نماید.