آیا شرکت ها باید برای قبوض خدماتی خود، ارزش افزوده پرداخت نمایند؟ نحوه محاسبه ارزش افزوده قبوض چگونه است؟ حسابداری علیرغم ظاهر ساده و بیدردسرش، فرآیندی پیچیده و نیازمند نکتهسنجی در کنار دقت و توجه است. زیرا بسیاری از موارد به صراحت در قوانین مطرح نشدهاند؛ بلکه یک حسابدار کارآزموده باید از اشارههای غیرمستقیم در اصول و قوانین و کنار هم قرار دادن آنها، به نکات اصلی پی برده آنها را در محاسبات و گزارشات خود اعمال کند. گاهی همین مسئله موجب برداشت نادرست از اطلاعات شده و در نتیجه چالشهای بزرگی برای فعالیت اقتصادی ایجاد مینماید.

آیا شرکتها باید قبوض خدماتی را در گزارشات فصلی ثبت کنند؟

طبق بند ۵ ماده ۱۴۸ قانون مالیات های مستقیم مخارج سوخت برق،روشنایی،آب،مخابرات وارتباطات نیز جزء هزینه های قابل قبول می باشد. از این رو ، قبوض آب برق و گاز نیز مشمول ارسال در فهرست معاملات فصلی می باشند. پرداخت ارزش افزوده به عنوان اعتبار مالیاتی لحاظ می شود. اعتبار مالیاتی از ارزش های دریافتی مودی کسر و مابه التفاوت آن به اداره دارایی پرداخت می شود.

ماده 2 قانون دائمی ماليات بر ارزش افزوده:

عرضه كالاها و ارائه خدمات در ايران (به استثنای معافیت های ارزش افزوده) و همچنين واردات آنها مشمول ماليات و عوارض خواهد بود. در اين راستا هیچگونه معافیتی برای قبوض خدماتی پیش بینی نشده است.

بند 5 ماده 148 قانون مالیاتهای مستقیم:

هزینههای پرداختی بابت مخارج سوخت، برق، روشنایی، آب، مخابرات و ارتباطات در حساب مالیاتی (فعالیتهای اقتصادی) قابل قبول است.

بند 9 فصل 5 آئین نامه اجرائی موضوع تبصره (۳) ماده ۱۶۹ اصلاحی قانون مالیاتهای مستقیم مصوب 1394/4/31:

وجوه پرداختی بابت حق نگهداری (شارژ) ساختمان محل فعالیت و آبونمانهای پرداختی، مشمول ارسال فهرست معاملات فصلی نیستند.

نکته:

در آیین نامه اجرایی تبصره 3 ماده 169، هزینههای شارژ ساختمان محل فعالیت، از موارد عدم شمول ارسال معاملات فصلی عنوان شده است؛ نکته قابل توجه این است که حق شارژ پرداختی برای ساختمان، با قبوض خدماتی نظیر آب و برق متفاوت هستند و نباید با هم یکسان در نظر گرفته شوند.

بر اساس قانون مالیاتها، هزینه آب و برق مصرفی، جزء هزینههای قابل قبول مالیاتی و قابل کسر از مالیات دریافتی مودی است؛ به عبارت دیگر، مودی در این گونه موارد مصرف کننده نهایی تلقی نمیشود. برخی از صاحب نظران، ارزش افزوده پرداختی توسط مودی را با این استدلال که مودی مصرف کننده نهایی است، به حساب هزینه منظور میکنند؛ با توجه به استدلال فوق، این حرکت اشتباه است.

نحوه ثبت قبوض در گزارشات فصلی:

فعالیتهای اقتصادی از نظر ارائه گزارشات فصلی، به صورت زیر است:

- اشخاص مشمول ارائه صورت معاملات فصلی

- اشخاص یا مشاغل غیرمشمول ارائه صورت معاملات فصلی

مشمولین ارسال معاملات فصلی:

براساس آیین نامه شماره 46378/3949/200 که مربوط به تبصره 3 ماده 169 می باشد صراحتا گفته شده :

ماده 9) اشخاص زیر مشمول ارسال فهرست معاملات می باشند:

الف) کلیه اشخاص حقوقی;

ب) صاحبان مشاغلی که حسب نوع و یا حجم فعالیت جزو گروه اول موضوع ماده 2 آیین نامه اجرایی ماده 95 قانون محسوب می شوند

ج) صاحبان مشاغل مشمول اجرای قانون مالیات بر ارزش افزوده;

تبصره – اشخاص موضوع این ماده با پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر امور اقتصادی و دارایی قابل تغییر خواهند بود.

اشخاص غیرمشمول ارائه گزارشات فصلی:

به این ترتیب، سایر گروههای شغلی، ملزم به ارائه صورت معاملات فصلی نیستند.

نحوه ثبت قبوض در معاملات فصلی:

هر گروه از قبوض خدماتی معمولا به صورت تجمیعی در یک سطر در معاملات فصلی گزارش میشوند. مراحل وارد کردن قبوض در معاملات فصلی به صورت زیر است:

- محاسبه بهای خدمات مصرفی، مالیات (6%) و عوارض (3%) برای حاصل جمع کلیه قبوض دریافتی در دوره به صورت تفکیکی

- انتخاب گزینه “خدمت” در سرفصل “حساب” برای بهای خدمات مصرفی

- درج اطلاعات مربوط به مالیات و عوارض ارزش افزوده در بخشهای مربوطه

نکات:

- از آنجا که قبوض خدماتی کلیه اطلاعات جهت ثبت در سامانه معاملات فصلی مانند کد اقتصادی را دارا هستند، میتوان آنها را به صورت تفکیکی نیز در سامانه ثبت نمود.

- در قانون دائمی ارزش افزوده مصوب تیر ماه 1400، در هنگام تکمیل اطلاعات در سامانه صورت معاملات فصلی، نیازی به تفکیک مقادیر مربوط به مالیات و عوارض نیست؛ بلکه میتوانیم کل مبلغ 9% ارزش افزوده را به صورت یکجا در فیلد مربوط به «مالیات ارزش افزوده» ثبت نماییم.

نحوه ثبت عوارض قبض برق در معاملات فصلی:

درج مبلغ عوارض قبض برق در گزارش فصلی، جدا از عوارض ارزش افزوده است؛ کلیه موارد ازین دست که ماخذ محاسبه ارزش افزوده نیستند، باید تحت عنوان هزینه برق و در بخش “خدمت” درج شوند.

آموزش ثبت حسابداری ارزش افزوده قبوض خدماتی:

ثبت حسابداری مالیات و عوارض قبوض آب و برق در دفاتر به صورت زیر انجام میشود:

- تفکیک هزینه موارد مصرفی نظیر آب و برق و … از مالیات و ارزش افزوده

- ثبت ارزش افزوده تحت عنوان “پیش پرداخت مالیات بر ارزش افزوده”

- ثبت بهای خالص موارد مصرفی نظیر آب و برق و … در حساب “هزینه

| شــــــرح | بدهکار | بستانکار |

| هزینه آب/برق/گاز/… مصرفی | *** | |

| پیش پرداخت مالیات بر ارزش افزوده | *** | |

| حسابهای پرداختنی/بانک | *** |

نکته

این نوع ثبت به خوبی نشان میدهد ارزش افزوده پرداختی فرد به عنوان اعتبار مالیاتی ارزش افزوده نزد سازمان در نظر گرفته میشود؛ از این رو، در مهلت ارائه اظهارنامه ارزش افزوده و پرداخت مالیات متعلقه، باید مقادیر پرداختی از مقادیر دریافتی کسر شود؛ سپس نسبت به تعیین تکلیف مبلغ باقیمانده، اقدام شود:

- اگر ارزش افزوده پرداختی بیشتر باشد؛ شرکت میتواند نسبت به استرداد مالیات بر ارزش افزوده و یا انتقال آن به دوره بعدی اقدام نماید

- اگر ارزش افزوده دریافتی بیشتر باشد؛ شرکت باید نسبت به پرداخت مابهالتفاوت به سازمان مالیاتی اقدام نماید

نحوه محاسبه ارزش افزوده قبوض خدماتی

سازمان مالیاتی بر اساس

- بخشنامه 13696 مورخ 89/8/9 در زمینه نحوه محاسبه مالیات و عوارض ارزش افزوده

- ماده 5 قانون دائمی ارزش افزوده و تبصره اول آن

ماخذ محاسبه مالیات و عوارض را بهای کالا یا خدمت مندرج در صورتحساب اعلام نموده است. بنابراین ماخذ محاسبه ارزش افزوده قبوض، کلیه مبالغ مندرج در قبوض مانند جریمه مازاد بر الگوی مصرف که ماهیت آن نرخ آب بها، برق و یا گاز است، خواهند بود.

نکته

ماخذ محاسبه مالیات و عوارض ارزش افزوده، بر اساس قانون موقت و دائمی یکسان است. تنها ماده قانونی مربوط به آن در قانون موقت ماده 14 و در قانون دائمی ماده 5 است. لازم به ذکر است که قانون دائمی ارزش افزوده، تیر ماه 1400 ابلاغ و در دی ماه همان سال اجرایی شد.

مثال نحوه محاسبه ارزش افزوده قبوض خدماتی

با این مثال با نحوه محاسبه ارزش افزوده قبوض خدماتی (نحوه محاسبه مالیات و عوارض قبض آب، برق، گاز و تلفن) آشنا خواهیم شد.

مثال نحوه محاسبه ارزش افزوده قبوض خدماتی

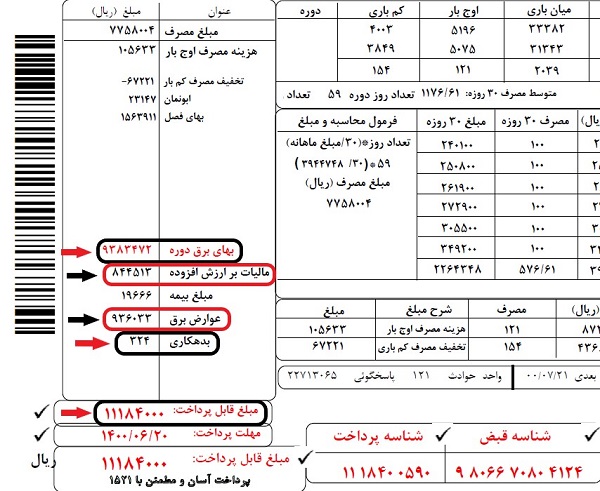

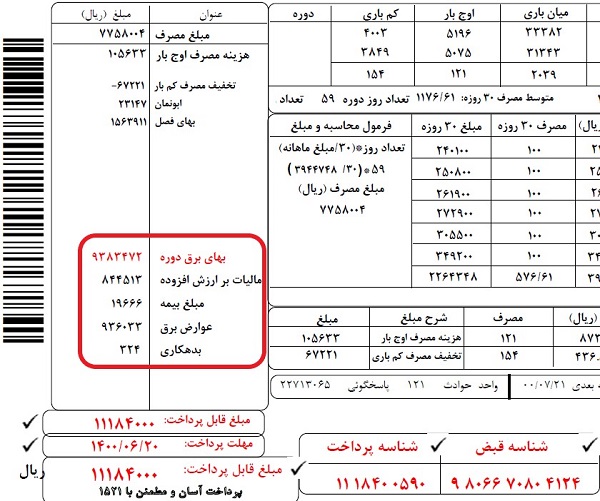

به عنوان نمونه، برای ثبت و محاسبه ارزش افزوده قبوض برق فوق مبلغ کل مالیات و عوارض ارزش افزوده به صورت زیر است:

مبلغ ارزش افزوده قابل پرداخت | نرخ ارزش افزوده (9%) * “رقم بهای برق دوره” |

برای این مثال برابر است با (ريال) | 844,513 ≈ 844،512.5 = 9% * 9،383،472 |

که با مبلغ “مالیات بر ارزش افزوده” قابل پرداخت در قبض برابر است.

دو تصور اشتباه در نحوه محاسبه مالیات و عوارض قبض برق

گاهی افراد به دلیل بیاطلاعی در محاسبه ارزش افزوده قبوض، دو اشتباه زیر را مرتکب میشوند:

♦ “بهای برق مصرفی” را با “عوارض برق” جمع و سپس مبلغ حاصل را در 9 درصد ضرب مینمایند

♦ مبلغ “عوارض برق” را همان 3% عوارض ارزش افزوده در نظر میگیرند؛ خیال میکنند باید با “مالیات بر ارزش افزوده” درج شده در قبض جمع گردد

نکته

♦ رقم “مالیات بر ارزش افزوده” درج شده در قبض، معادل مجموع نرخ مالیات و عوارض ارزش افزوده و برابر با 9% است.

♦ رقم “بدهکاری” بدهی قبلی شرکت را نشان میدهد. این مبلغ نیاز به ثبت مجدد ندارد؛ زیرا قبلا شناسایی شده و نباید مجددا شناسایی گردد.

آموزش نحوه شناسایی و ثبت ارزش افزوده قبض گاز، آب و برق

پس از محاسبه ارزش افزوده قبوض خدماتی، نوبت شناسایی و ثبت این مقادیر در دفاتر و نرم افزار است. نحوه شناسایی هزینه آب و برق مصرفی در دفتر روزنامه به صورت زیر است:

| شـــــرح | بدهکار | بستانکار |

| هزینه آب و برق مصرفی | 10,339,171 | |

| پیش پرداخت مالیات بر ارزش افزوده | 844,513 | |

| بستانکاران قبوض مصرفی | 11,183,684 |

در جدول فوق ثبت ارزش افزوده قبض آب و برق به صورت هزینه مصرفی به صورت زیر محاسبه شده است:

هزینه آب و برق مصرفی | بهای برق دوره + عوارض برق + مبلغ بیمه |

آموزش نحوه شناسایی و ثبت ارزش افزوده قبوض آب و برق

هنگام پرداخت هزینه آب و برق مصرفی، ثبت زیر در دفتر روزنامه انجام میشود:

| شــــــــــــــــــــــــــــــــــــــــــــرح | بدهکار | بستانکار |

| بستانکاران قبوض مصرفی | 11,183,684 | |

| بدهکاری | 324 | |

| بانک | 11,184,008 |