تهیه اظهارنامه مالیاتی طبق استانداردهای مصوب و روش های مورد قبول سازمان امور مالیاتی کشور، یکی از کارهایی است که مودیان مالیاتی باید همه ساله انجام داده و کارنامه فعالیت کسب و کار خود را جهت محاسبه دقیق مالیات، تحویل دهند. در حال حاضر ارسال این اظهارنامه به صورت الکترونیک انجام میشود و کلیه اشخاص حقیقی ملزم هستند تا در مهلت زمان تعیینشده نسبت به تنظیم و ثبت اظهارنامه مالیاتی اشخاص حقیقی در سایت سازمان مالیات اقدام نمایند. با توجه به تغییراتی که سالانه در قوانین، آییننامهها و بخشنامههای سازمان امور مالیاتی صورت میپذیرد، لازم است دقت کافی در نحوه پر کردن فرمها و اطلاعات خود داشته باشید تا مالیات محاسبه شده با میزان درآمد شما تناسب داشته باشد.

ارسال اظهارنامه مالیاتی 1402 اشخاص حقیقی در چه زمانی انجام میشود؟

بر اساس قوانین مالیاتی جمهوری اسلامی ایران، زمان ارائه اظهارنامه اشخاص حقیقی و صاحبان مشاغل، پایان خرداد ماه هر سال است. مهلت تنظیم و ارسال اظهارنامه اشخاص حقیقی و صاحبان مشاغل برای عملکرد سال1402 نیز، بر اساس اعلام معاون درآمدهای سازمان امور مالیاتی، از اول تا پایان روز دوشنبه ۳۱ خرداد ماه ۱۴۰2 خواهد بود.

نکته: سازمان امور مالیاتی به منظور حمایت از صاحبان مشاغل در شرایط شیوع ویروس کرونا در کشور، مهلت ارائه اظهارنامه اشخاص حقیقی برای عملکرد سال 1402 را تمدید نمود؛ به این ترتیب اشخاص حقیقی صاحبان مشاغل تا پایان روز سهشنبه ۱۵ تیرماه ۱۴۰2، برای تکمیل و ارسال اظهارنامه عملکرد سال 1402 فرصت خواهند داشت.

شیوه گروه بندی اشخاص حقیقی و صاحبان مشاغل مشمول مالیات سال ۱۴۰2

اشخاص حقیقی و صاحبان مشاغل، آن دسته از مودیان مالیاتی هستند که به صورت انفرادی و یا شریکی به کار تولید و یا عرضه کالا و خدمات اشتغال دارند. سازمان امور مالیاتی صاحبان مشاغل را در ۳ گروه، طبقهبندی نموده است. این گروهها در نگهداری و ارائه اسناد و مدارک با یکدیگر متفاوت هستند.

برای آشنایی با گروهبندی مشاغل و تکالیف مربوط به هر گروه، گروه بندی جدید مودیان را ببینید.

مراحل اظهارنامه مالیاتی اشخاص حقیقی و صاحبان مشاغل به چه صورت است؟

سازمان امور مالیاتی در راستای تسهیل فرآیند خوداظهاری مالیاتی، انجام کلیه امور مربوط به دریافت و تکمیل اظهارنامه عملکرد را به صورت الکترونیکی امکانپذیر نموده است. ارسال اظهارنامه به دو صورت آنلاین و آفلاین انجام میشود. در ادامه شما را مرحله به مرحله برای تکمیل اظهارنامه عملکرد اشخاص حقیقی و صاحبان مشاغل در هر دو روش راهنمایی میکنیم:

اقدامات اولیه قبل از تکمیل اظهارنامه

چندین سال است که تکمیل و ارسال اظهارنامههای مالیاتی به صورت الکترونیکی انجام میشود؛ از این رو اولین اقدامات قبل از تهیه و تنظیم اظهارنامه عبارت است از

- انجام یا تکمیل ثبت نام الکترونیکی در سامانه امور مالیاتی و دریافت نام کاربری و رمز عبور

- و یا بازیابی رمز عبور، در صورت فراموشی

پیشنهاد میشود مقاله چطور در سامانه الکترونیکی نظام مالیاتی ثبت نام کنیم؟ را مطالعه نمایید

نکته

اطلاعات هویتی و پروندهای مودیان از سامانه ثبت نام در نظام مالیاتی دریافت و در اظهارنامه الکترونیکی بارگذاری میشود؛ از آنجا که این اطلاعات غیرقابل ویرایش است، لازم است قبل از اقدام برای تکمیل و ارسال اظهارنامه، از صحت اطلاعات هویتی خود اطمینان حاصل نمایید.

راهنمای جامع پر کردن اظهارنامه اشخاص حقیقی

کلیه مودیان مالی موظف هستند نسبت به ثبتنام و تنظیم اظهارنامه مالیاتی خود در مهلت زمانی تعیین شده اقدام نمایند؛ زیرا محاسبه مالیات در کشور ایران طبق خود اظهاری اشخاص حقیقی انجام میشود.

در حال حاضر ثبت اظهارنامه مالیاتی اشخاص حقیقی به صورت الکترونیکی انجام میپذیرد. برای انجام مراحل آن چهار قدم اساسی باید بردارید؛ هر کدام از مراحل خود فرایند مخصوص به خود را دارد که به صورت مفصل به آنها میپردازیم:

- گردآوری و آمادهسازی مدارک و اسناد

- تکمیل اظهارنامه مالیاتی و فرم تبصره 100

- پرداخت مالیات

- نگهداری نسخه چاپی اظهارنامه تأیید شده و بایگانی کردن اسناد و مدارک

مرحله اول: گردآوری و امادهسازی مدارک و اسناد

اولین اقدامی که لازم است به منظور ثبتنام اظهارنامه مالیاتی اشخاص حقیقی انجام دهید، جستجوی سایت سازمان مالیات کشور به نشانی tax.gov.ir است. این موضوع اهمیت بسیار زیادی و عدم ثبتنام در این سامانه نشاندهنده عدم ارسال اظهارنامه مالیاتی است.

- ابتدا باید در درگاه ملی خدمات مالیاتی ثبتنام کرده و نام کاربردی و رمز عبور دریافت نمایید

- در مرحله بعدی باید گروه شغلی مناسب با کسب و کارتان را انتخاب کنید.

- اطلاعات مورد نیاز جهت تکمیل اظهارنامه را آماده نمایید.

مرحله دوم: تکمیل اظهارنامه مالیاتی و فرم تبصره 100

این مرحله مهمترین مرحله تکمیل اظهارنامه اشخاص حقیقی است. با راهنمای تصویری که در اختیارتان قرار میدهیم میتوانید از عهده این کار بربیایید اما در صورت داشتن هر گونه سؤال و راهنمایی میتوانید از مشاوره کارشناسان کارمنتو بهره ببرید.

انتخاب گزینه اظهارنامه مالیاتی اشخاص حقیقی برای عملکرد 1402

برای ارسال اظهارنامه اشخاص حقیقی سال 1402 باید ابتدا نام کاربری و رمز عبور خود را وارد کنید و در همان بالای صفحه روی عبارت “جهت ارسال اظهارنامه عملکرد و توافق تبصره ماده 100 اینجا کلیک کنید” کلیک کنید.

انتخاب پرونده درآمدی

در این قسمت باید پرونده درآمدی که تصمیم دارید اظهارنامه آن را تکمیل کنید را انتخاب میکنید.

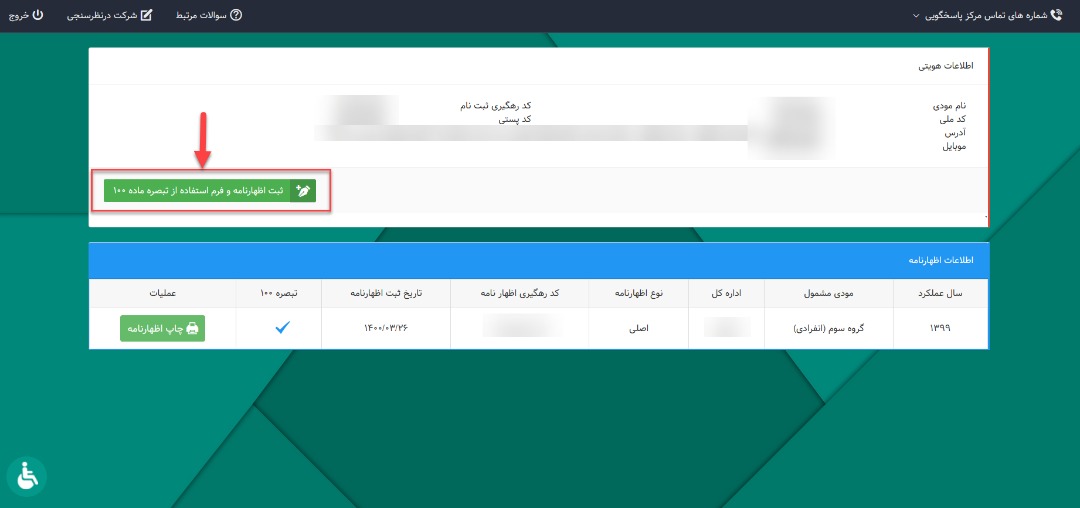

ثبت اظهارنامه مالیاتی اشخاص حقیقی

بعد از انتخاب پرونده درآمدی صفحهای باز میشود که در بالای آن اطلاعات هویتی شما درج شده است. این اطلاعات شامل کد ملی، کد پستی، آدرس و شماره موبایل میشود که در صورت صحیح بودن آن باید روی گزینه "ثبت اظهارنامه و فرم استفاده از تبصره ماده 100" کلیک کنید.

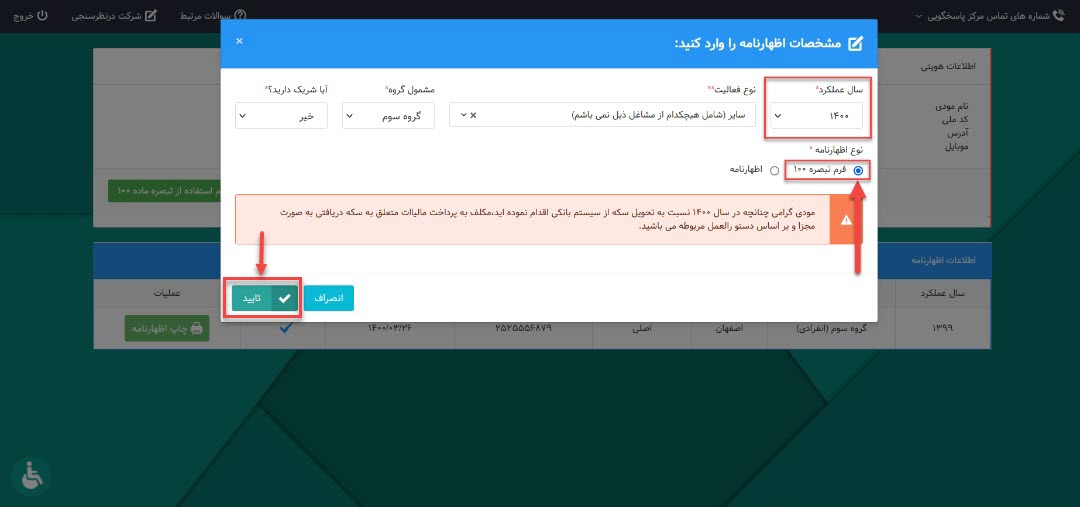

اطلاعات سال مالی و فعالیت مؤدی

بعد از کلیک روی گزینه "ثبت اظهارنامه و فرم استفاده از تبصره ماده 100" صفحهای باز میشود که باید در آن سال عملکرد، حوزه فعالیت اقتصادی، گروه شغلی که در آن هستید و اینکه در این فعالیت شریک دارید یا خیر؟ تکمیل کنید.

در قسمت پایین دو گزینه وجود دارد:

- فرم تبصره ماده 100 که اگر مشمول آن باشد و تمایل به استفاده از آن داشته باشید انتخاب میکنید

- اظهارنامه که اغلب مودیان مالیاتی را شامل میشود.

بعد از انتخاب یکی از موارد فوق باید دکمه "تأیید" را انتخاب کنید.

در صفحه باز شده اطلاعات هویتی خود را مشاهده میکند که در صورت عدم نیاز به تغییر در آنها میتوانید دکمه ذخیره را فشار دهید.

بعد از تأیید وارد صفحهای میشود که در آن باید مبالغ فروش را وارد کنید برای این کار باید دکمه "افزودن" را فشار دهید. در انتخاب قبض مالیاتی که باید پرداخت کنید به شما نشان داده میشود که با فشار صدور قبض میتوانید از آن پرینت بگیرید.

مرحله سوم: پرداخت مالیات

در این مرحله از اظهارنامه مالیاتی اشخاص حقیقی باید برای پرداخت مالیات خود از بین 4 روش پیشنهاد شده یکی را انتخاب نمایید:

- درگاه پرداخت اینترنتی

- دستگاه کارتخوان که در ادارات کل نصب شده و مجهز به بارکدخوانهای 42 رقمی هستند.

- مراجعه به شعبات بانکهای کشور و پرداخت از طریق فرم دستور پرداخت الکترونیکی بینبانکی

- دستگاههای خودپرداز بانک ملی و انتخاب گزینه "پرداخت قبوض و دیگر پرداختها/پرداخت وجه دولتی/بارکد"

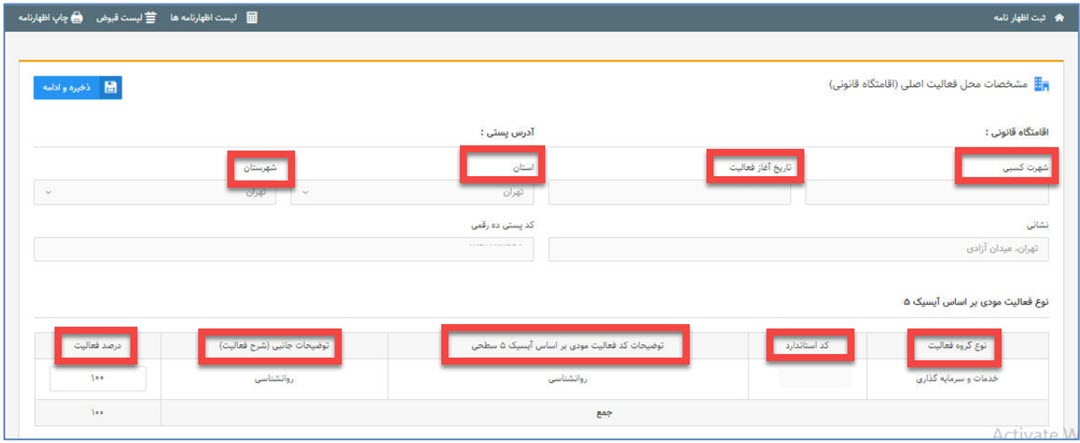

تکمیل جداول اظهارنامه مالیاتی اشخاص حقیقی ( اشخاصی که مشمول ماده 100 نمی شوند)

در صورتی که گزینه اظهارنامه مالیاتی را انتخاب کردید باید اطلاعات سود و زیان و ترازنامهای خود را در جداول تعیین شده پر کنید. دیگر اطلاعات به صورت خودکار وارد خواهد شد. اطلاعات دفاتر قانونی از سامانه ثبت اسناد و املاک کشور، اطلاعات صادرات و واردات از طریق سامانه گمرک جمهوری اسلامی ایران و اطلاعات ابزاری مربوط به عملکرد سال قبل از سمانه اظهارنامه عملکرد سال قبل به اطلاعات شما اضافه خواهد شد.

در صفحه پیش روی شما اطلاعاتی ظاهر میشود که در صورت تغییر هر کدام از آنها بهتر است ابتدا روی گزینه بهروزرسانی اطلاعات از سامانه ثبتنام کلیک کنید و آر آنچه تغییر کرده است را بهروزرسانی نمایید.

انتخاب نحوه پرداخت مالیات

حال که جداول اظهارنامه مالیاتی اشخاص حقیقی را پر کردید، مالیات شما محاسبه شده و مانده مالیاتی قابل پرداخت نمایش داده میشود. در این مرحله این انتخاب برای شما وجود داد که مالیات خود را به صورت نقد، نقد و اقساط پرداخت نمایید. در صورت انتخاب نقد و اقساط، مبلغ نقد نباید کمتر از 40% از کل مالیات باشد. 60% باقی مانده نیز باید حداکثر در 6 ماه و اقساط مساوی تسویه شود.

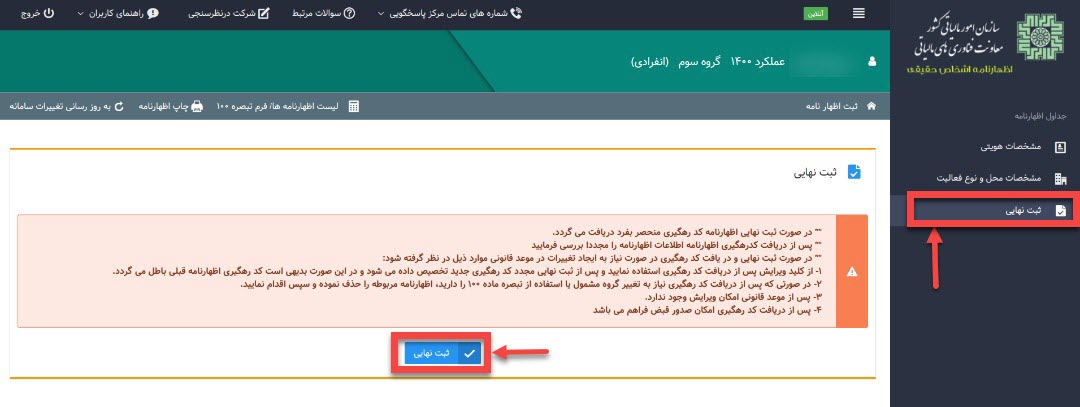

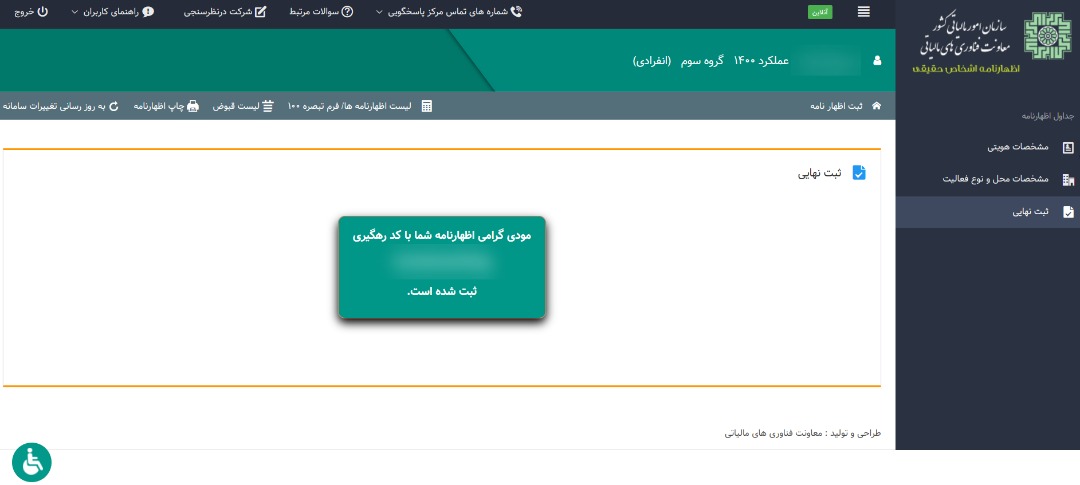

تأیید نهایی و ارسال اظهارنامه

برای اطمینان از صحت و سقم انجام درست مراحل بهتر است قبل از زدن دکمه "ثبت نهایی"، نسخه پیشنویس را پرینت گرفته و کلیات اطلاعات مندرج را بررسی کنید. چرا که امکان اصلاح اظهارنامه امکان تنها یک بار و آن هم از طریق فرایند اظهارنامه اصلاحی ممکن است. در ضمن افرادی که برای تصحیح ارسال نامه اقدام میکنند باید فرایند زمان بری را طی کنند و سازمان نیز روی این افراد حساسیت بیشتری خواهند داشت.

بعد از کلیک روی این گزینه کد رهگیری در اختیار شما قرار داده میشود.

نگهداری نسخه چاپی اظهارنامه تأیید شده و بایگانی کردن اسناد و مدارک

از جمله اقداماتی که مودیان پس از تهیه و ارسال اظهارنامه مالیاتی اشخاص حقیقی باید انجام دهند بایگانی اسناد و مدارک تکمیل اظهارنامه است. لذت بعد از تکمیل و ارسال اظهارنامه از صفحه نمایی پرینت گرفته و در کنار دیگر اسناد و مدارک بایگانی نمایید.

نحوه تقسیط مالیات عملکرد سال 1402

طبق دستورالعمل 200/1402/527، اشخاص حقیقی میتوانند مالیات خود را به صورت اقساط پرداخت کنند. در این مواقع باید حداقل 40% کل مالیات و بدهی سالهای قبل به صورت نقد و مابقی در مدت 6 ماه تسویه شود. اقساط به صورت مساوی در 6 ماه تقسیم خواهد شد.

اما برای اشخاصی که از فرم تبصره 100 استفاده میکنند این امکان وجود دارد که کل مالیات خود را در 4 قسط مساوی پرداخت کنند.

لازم به ذکر است که طبق ماده 167 قانون مالیات های مستقیم، تقسیط مالیاتی نسبت به اصل و یا جریمههای مالیاتی تنها تا 3 سال امکانپذیر است.

ارسال اظهارنامه اشخاص حقیقی در دفاتر پیشخوان دولت چگونه است؟

ارسال اظهارنامه مالیاتی اشخاص حقیقی از دفاتر پیشخوان دولت و کافینتها از جمله اقدامات اشتباه مودیان مالیاتی است. وارد کردن اشتباه اطلاعات از بدیهیترین اتفاقاتی است که ممکن است در این انتخاب پیش بیاید و این شما هستید که به عنوان مؤدی مالیاتی باید تقاص آن را پرداخت کنند. حتی در صورت اصلاح اظهارنامه نیز حساسیت سازمان را نسبت به کسب و کارتان افزایش خواهید داد.

نحوه رفع خطاهای اظهارنامه اشخاص حقیقی

یکی از چالشهای بزرگی که اشخاص حقیقی هنگام تهیه و تنظیم اظهارنامه اشخاص حقیقی با آن مواجه هستند، خطاهای سیستمی است که مانع از ثبت اظهارنامه میشود. در ادامه قصد داریم شما را با چند نمونه از خطاهای ارسال اظهارنامه مالیاتی و همچنین نحوه رفع آنها آشنا نماییم.

۱- تراز نشدن ستون راست و چپ در ترازنامه

یکی از مهمترین علل ثبت نشدن اظهارنامه، تراز نشدن بدهکارها و بستانکارها در ترازنامه است. این مشکل دلایل مختلفی دارد؛ یکی از این دلایل، ثبت یک اظهارنامه برای چند فعالیت شغلی است.

گاهی مودی برای چند پرونده مالیاتی (کد واحد مالیاتی و شماره کلاسه پرونده متفاوت) یک اظهارنامه تجمیعی ثبت مینماید؛ یا تنها برای فعالیت اصلی اظهارنامه ارسال مینماید. به این ترتیب دو مشکل ممکن است برای مودی پیش آید:

- ستونهای ترازنامه تراز نمیشوند

- ترازنامه با گردش حسابهای مودی همخوانی ندارد

این حرکت از سویی برای ثبت اظهارنامه مشکل ایجاد میکند و جرائم عدم تسلیم اظهارنامه را به دنبال دارد؛ از سوی دیگر ظن کتمان درآمد و جرائم متعلقه را به دنبال دارد.

پیشنهاد میشود مقاله تفاوت تراز آزمایشی و ترازنامه را هم مطالعه کنید

رفع خطای اظهارنامه چند فعالیتی

اگر مودی چند پرونده مالیاتی (کد واحد مالیاتی و شماره کلاسه پرونده متفاوت) داشته باشد، باید به تعداد پروندههای خود اظهارنامه عملکرد تسلیم نماید؛ به عبارت دیگر، هر پرونده مالیاتی برابر با یک اظهارنامه عملکرد است؛ حتی اگر در واحدهای کسبی خود، فعالیت نداشته باشد.

نکته: برای واحدهای کسبی که در سال عملکرد فعالیتی نداشتهاند، باید اظهارنامه مالیاتی عدم فعالیت تسلیم کنید. به عبارت دیگر، عدم فعالیت شما را از ارائه اظهارنامه معاف نمیکند؛ بلکه شما باید به تکلیف خود (ارائه اظهارنامه) ولی با ذکر عدم فعالیت عمل نمایید.

۲-رفع خطای مربوط به معافیت سالانه اشخاص حقیقی

برخی از خطاها موجب عدم ثبت اظهارنامه میشوند؛ اما گاهی برخی از خطاها در ثبت اظهارنامه مشکلی ایجاد نمیکنند اما موجب افزایش مالیات قابل پرداخت میشوند. یکی از این خطاها، عدم ثبت یا ثبت اشتباه معافیت سالانه مشاغل است. سازمان مالیاتی، هر ساله مبلغی را با عنوان سقف معافیت مالیاتی مشاغل در بودجه کل کشور تعیین مینماید. گاهی معافیت مشاغل با معافیت ماده ۸۴ (معافیت مالیات حقوق) اشتباه گرفته میشود؛ در نتیجه موجب بروز خطاهایی در زمینه تکمیل اظهارنامه میشود. با انواع معافیت های مالیاتی و شرایط برخورداری از آن در معافیت مالیاتی چیست؟ آشنا شوید.

میزان معافیت مالیات مشاغل برای عملکرد سال 1402

میزان معافیت مالیاتی اشخاص موضوع ماده ۵۷ و ۱۰۱ ق.م.م برای عملکرد سال 1402 برابر با ۲۸۸ میلیون ریال (۲۸,۸۰۰,۰۰۰ تومان) است. هر فرد با یک کد ملی، در هر سال تنها یک بار از معافیت مالیاتی مشاغل میتواند استفاده کند؛ حتی اگر بیش از یک واحد کسبی و بیش از یک پرونده مالیاتی داشته باشد. برای یکی از واحدهای کسبی خود به دلخواه میتواند از معافیت ماده مالیات مشاغل استفاده نماید.

معافیت مالیات حقوق برای عملکرد سال 1402

میزان معافیت مالیات حقوق (موضوع ماده ۸۴ ق.م.م) برای عملکرد سال 1402، برابر با ۳۶۰,۰۰۰,۰۰۰ ریال (۳۶ میلیون تومان) است. این معافیت برای شاغلین با شرایط قانون کار قابل اعمال است. به این صورت که کارفرما از حقوق شخص کسر نموده به حساب سازمان مالیاتی واریز مینماید.

نحوه استفاده از معافیت مالیات مشاغل به چه صورت است؟

برای تعیین مالیات بر درآمد مشاغل، سازمان ابتدا مبلغ معافیت را از درآمد کل سالیانه مودی (در صورت شمول) کسر مینماید؛ سپس باقیمانده درآمد سالیانه، بر اساس نرخ ماده ۱۳۱ ق.م.م مشمول مالیات میشود. به عبارتی فرمول محاسبه مالیات اشخاص حقیقی به صورت زیر خواهد بود:

۲۸۸,۰۰۰,۰۰۰ – کل درآمد سالیانه = درآمد مشمول مالیات

نرخ ماده ۱۳۱ * درآمد مشمول مالیات = میزان مالیات قابل پرداخت

شرایط استفاده از معافیت مالیات مشاغل چیست؟

- اولین و مهمترین شرط استفاده از هر گونه معافیت مالیاتی، تکمیل و ارسال اظهارنامه مربوطه در مهلت مقرر از سوی سازمان امور مالیاتی است.

نکته: اگر یک واحد کسبی اظهارنامه تسلیم نکرده باشد و مورد رسیدگی قرار گیرد؛ محاسبه مالیات بدون کسر مبلغ معافیت و برای کل درآمد واحد انجام میشود.

- دومین شرط برای استفاده از مالیات مشاغل، استفاده از صندوقهای فروشگاهی است؛ این شرط برای مشاغلی که طی فراخوانهای سازمان مکلف به راهاندازی و استفاده از صندوق هستند، صادق است.

نتیجه

همانطور که میدانید درآمد دولت از محل مالیات در شش ماه نخست سال 1402، 40% افزایش داشته و این حاکی از تغییر قوانین مالیات مستقیم است. تغییرات بخشنامهها، آئیننامهها و دستورالعملها ایجاب میکند که در زمان ارسال اظهارنامه مالیاتی دقت و حساسیت بیشتری به خرج دهیم تا میزان مالیاتی که پرداخت میکنیم، با درآمدمان تناسب داشته باشد.

از آنجا که کلیه مراحل اجرای فرآیند به صورت غیرحضوری و الکترونیکی انجام میشود از سویی و حساسیت ارائه گزارش سالانه عملکرد از سوی دیگر و همچنین به دلیل امکان محدود ویرایش ارقام ارسال شده، کوچکترین اشتباه میتواند چالشهای بزرگی برای مجموعه ایجاد نماید.