یکی از وظایف مهمترین تکالیف کلیه شرکتها و اشخاص حقوقی شرکتها و اشخاص حقوقی در ایران، تدوین و ارسال درست و به موقع اظهارنامه اشخاص حقوقی است. تاخیر در ارسال یا ارسال نکردن این اظهارنامه باعث محرومیت از بخشودگیها و معافیتهای مالیاتی و اعمال جریمه معادل 30 درصد مالیات، برای مودیان حقوقی میشود. در این مقاله قصد داریم تا شما را با نحوه تکمیل و ارسال اظهارنامه مالیاتی اشخاص حقوقی سال 1402 آشنا نماییم درمورد نحوه تدوین و ارسال اظهارنامه اشخاص حقوقی صحبت کنند.اگر کسب و کار یا شرکت دارید و با قوانین مالیاتی مربوط به آن آشنایی ندارید، فقط کافیست چند دقیقه از زمان خود را به مطالعه این مقاله اختصاص دهید

اظهارنامه مالیاتی عملکرد چیست؟

اظهارنامه مالیاتی فرمی است که به منظور اظهار درآمدها ، هزینه ها ، دارایی ها ، بدهی ها ، سرمایه، معافیت ها، درآمد مشمول مالیات، مالیات، بخشودگی مالیاتی و همچنین اطلاعات هویتی و مکانی حسب مورد که برای صاحبان مشاغل و اشخاص حقوقی موضوع قانون مالیات های مستقیم، بر حسب نوع و حجم فعالیت اشخاص مذکورمطابق نمونه هایی که توسط سازمان، تهیه و اعلام می شود.

اظهارنامه مالیاتی اشخاص حقوقی

اشخاص حقوقی موظفاند کلیه فعالیتهای تجاری خود را در دفاتر دارایی وارد کنند و برای پلمپ آنها در موعد مقرر اقدام نمایند. این فعالیتها شامل تمامی قراردادها، فاکتورهای رسمی، حقوق کارمندان و کلیه سودها و زیانهای مجموعه میشود. اظهارنامه مالیاتی نیز دربردارنده تمامی این فعالیتها و عملکردها است که مستقیماً به سازمان امور مالیاتی کشور ارسال میشود.

سال مالیاتی شرکتها طبق اساسنامه آنها مشخص میشود. با این حال، این بازه زمانی معمولاً منطبق بر تاریخ رسمی کشور است و از یکم فروردین آغاز میشود و در بیستونهم اسفند خاتمه مییابد. اشخاص حقوقی تا چهار ماه بعد از این تاریخ یعنی پایان تیر ماه ۱۴۰۰ فرصت دارند اظهارنامه مالیاتی ۹۹ خود را تسلیم سازمان امور مالیاتی کشور نمایند. گفتنی است که اگر سال مالیاتی شرکتها با این تاریخ همخوانی نداشته باشد، سال مالی خود آنها مبنای محاسبه قرار میگیرد.

چه کسانی مکلف به تهیه و ارسال اظهارنامه مالیاتی عملکرد هستند؟

الف ـ بر اساس ماده 95و 100 قانون مالیاتهای مستقیم کلیه اشخاص حقیقی دارنده کسب وکار که بصورت فردی و یا مشارکتی فعالیت می کنند مکلفند برای هر سال مالی خود اظهارنامه مالیاتی تهیه و ارسال نمایند.

ب ـ طبق ماده 110 ق م م کلیه اشخاص حقوقی که در اداره ثبت شرکتها به ثبت رسیده اند و تشکل های قانونی که دارای مجوز فعالیت از وزارتخانه های ذیربط می باشند و اتحادیه های صنفی،بر اساس قانون مکلفند برای هرسال مالی ترازنامه وسود وزیان وسایراطلاعات مندرج درفرم اظهارنامه راتهیه وبه سازمان امورمالیاتی تحویل دهند.

مزایای ارسال اظهارنامه مالیاتی حقوقی

علی رغم اینکه تهیه و ارسال اظهارنامه مالیاتی برای مودیان مالیاتی بسیار وقت گیر است. اما ارسال اظهارنامه مالیاتی برای مودیان می تواند مزایای قانونی فراهم نماید. طبق ماده ۱۸۹ شرکتهایی که سه سال متوالی اظهارنامه ارسالی آنها مورد قبول اداره امورمالیاتی واقع شود و اعتراضی به برگ تشخیص صادره نداشته باشند مشمول استفاده از ۵ درصد جایزه خوش حسابی نسبت به مالیاتهای پرداخت شده ۳ سال می شوند.

تذکر

- گاهی نوع فعالیت اشخاص حقوقی به گونهای است که پایان سال مالی آنها با سال مالیاتی تعریف شده در سازمان امور مالیاتی منطبق نیست. در این صورت ملاک تسلیم اظهارنامه مالیاتی برای این اشخاص، 4 ماه پس از پایان سال مالی ذکر شده در اساسنامه آنها میباشد. مانند دانشگاهها و موسسات علمی-آموزشی

- پس از ارسال اولین فهرست مشخصات شرکا و سهامداران، در سالهای بعد تسلیم فهرست تغییرات کافی است.

پیشنهاد میشود مقاله چرا نباید حساب جاری سهامداران در اظهارنامه مالیاتی تکمیل شود؟ را هم مطالعه کنید

برای تهیه و ارسال اظهارنامه مالیاتی به چه مدارک و اطلاعاتی نیاز داریم؟

1.صورت ترارنامه اشخاص حقوقی و اشخاص حقیقی گروه اول بر حسب مورد

2.صورت سود وزیان برای کلیه اشخاص مکلف به تهیه و ارسال اظهارنامه عملکرد

3.مبلغ درآمد و فروش و ارایه خدمات داخلی وخارجی به تفکیک و بر اساس اینتاکد معرفی شده در سامانه ثبت نام مودیان

4.گردش حساب مواد اولیه وکالای ساخته شده وکالای بازرگانی(ریالی ) وسایر کالاها

5.صورت بهای تمام شده کالای ساخته شده و فروش رفته برای شرکت های تولیدی،بازرگانی

6.صورت قراردادها ودرآمد پیمانکاری و بهای تمام شده پروژه برای شرکت های پیمانکاری

7.مانده سود و زیان دوره قبل وگردش حساب تعدیلات سنواتی

8.شماره ثبت دفاتر قانونی وکد رهگیری برای اشخاص حقوقی واشخاص حقیقی گروه اول

9.گردش حسابهای بانکی شامل مانده اول دوره ،گردش بدهکار دوره و گردش بستکار دوره و مانده آخر دوره

10.مبلغ مالیات های پرداخت شده

11.نام کاربری ،رمز عبور وکد رهگیری پیش ثبت نام برای ارسال اینترنتی اظهارنامه و شماره کارت بازرگانی ومجوز فعالیت

12.اطلاعات ملک اجاری مورد استفاده مودی

13.اطلاعات فروش سال قبل ودرصد افزایش در سال جاری

14.محاسبه مالیات و عدد مابه التفاوت مالیات های ابرازی با قطعی شده سالهای قبل

پیشنهاد میشود مقاله راهنمای استفاده از سامانه آنلاین اظهارنامه اشخاص حقوقی را هم مطالعه کنید

نحوه ارسال اظهارنامه مالیاتی اشخاص حقوقی در سال 1402 (عملکرد 1401)

بر اساس اعلام سازمان مالیاتی، تکمیل و ارسال اظهارنامه مالیاتی اشخاص حقوقی برای عملکرد 1401 نیز از طریق درگاه ملی خدمات مالیاتی انجام میشود. در ادامه با آموزش ارسال اظهارنامه مالیاتی 1402 برای اشخاص حقوقی در سامانه مایتکس به صورت تصویری آشنا میشویم. مراحل ثبت اظهارنامه مالیاتی اشخاص حقوقی برای سال 1402 (عملکرد 1401) به شرح زیر است:

- ورود به اظهارنامه عملکرد اشخاص حقوقی

- تکمیل اطلاعات مورد نیاز در جداول

- محاسبه مالیات اشخاص حقوقی

- تایید نهایی اطلاعات

- صدور قبض و پرداخت مالیات

- بایگانی اظهارنامه مالیاتی تایید شده

گام اول: ورود به اظهارنامه عملکرد اشخاص حقوقی

ابندت جهت ورود به اظهارنامه مالیاتی اشخاص حقوقی باید به درگاه ملی خدمات مالیاتی به آدرس my.tax.gov.ir مراجعه و با کمک نام کاربری و رمز عبور به حساب کاربری شخص حقوقی وارد شوید.

نکته: تمام مراحل اظهارنامه مالیاتی در سال 1402 از طریق درگاه مایتکس انجام میشود

برای ورود به اظهارنامه مالیاتی اشخاص حقوقی باید مراحل زیر را طی نمایید:

- مراجعه به منوی “فهرست پروندههای مالیاتی”

- انتخاب گزینه “پروندههای عملکرد و ارزش افزوده”

- انتخاب گزینه “جزئیات پرونده”

- ورود به اظهارنامه اشخاص حقوقی (شرکتها)

- انتخاب گزینه “ثبت اظهارنامه جدید” و سپس “ایجاد اظهارنامه جدید”

- انتخاب اظهارنامه ایجاد شده و انتخاب گزینه “مشاهده”

گام دوم: تکمیل جداول اظهارنامه مالیاتی اشخاص حقوقی

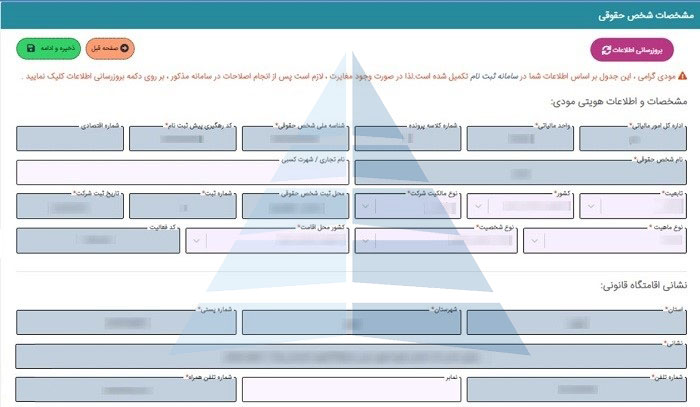

اطلاعات هویتی و منابع انسانی شخصیت حقوقی

جداول این بخش بر اساس اطلاعات ثبت شده در سامانه ثبت نام به صورت خودکار تکمیل میشوند. جداول این بخش عبارتند از:

- مشخصات شخص حقوقی

- حسابهای بانکی

- اطلاعات مجوزهای فعالیت و اینتاکد مالیاتی

- اسامی اعضای هیئت مدیره و مدیرعامل

- تعداد کارکنان

تنها جدول تعداد کارکنان توسط مودی تکمیل میشود.

نکته: پس از ثبت اطلاعات در هر مرحله بر روی دکمه “ذخیره و ادامه” کلیک کنید.

نکته: برخی از اطلاعات مورد نیاز در تکمیل اظهارنامه بر اساس مقادیر درج شده مودی در سایر سامانههای متصل به سامانه سازمان تکمیل میشود؛ برای ویرایش این اطلاعات باید به سامانه ثبت نام سازمان مالیاتی مراجعه نمایید.

اطلاعات اختصاصی شخص حقوقی

در این بخش باید با دقت تمامی پرسشها را خوانده و به آنها پاسخ دهید زیرا یکی از مهمترین جداول در اظهارنامه مالیاتی اشخاص حقوقی، جدول اطلاعات اختصاصی است؛ زیرا سایر جداول اظهارنامه بر اساس پاسخهایی که به پرسشهای این فرم میدهید، فعال میشوند.

گزارش عملکرد شخص حقوقی در سال مالیاتی

در این بخش مودی باید اطلاعات مالی مربوط به کسب و کار خود را وارد نماید. برخی از مهمترین جداول این بخش که بر اساس اطلاعات اختصاصی تعیین میشوند عبارتند از:

- موجودی مواد و کالا

- اطلاعات فروش

- بهای تمام شده و درآمد حاصل از فروش کالا و یا ارائه خدمات (پیمانکاری)

- صورت سود و زیان

- گردش حساب سود (زیان) انباشته

- ترازنامه

- سرمایه

ترازنامه

برای تکمیل این جدول باید جمع داراییها با جمع حقوق مالکانه و بدهیها برابر باشد؛ در غیر این صورت اظهارنامه شما تایید نخواهد شد. بهتر است قبل از تکمیل اطلاعات این جدول با تهیه تراز آزمایشی، مغایرتهای احتمالی را برطرف نمایید.

گام سوم: محاسبه مالیات در اظهارنامه مالیاتی اشخاص حقوقی

محاسبه مالیات بر درآمد اشخاص حقوقی در دو جدول محاسبه میشود. در جدول “محاسبه مالیات”، درآمد مشمول مالیات مودی بر اساس اطلاعات مربوط به درآمد و هزینههای مودی و در جدول “ادامه محاسبه مالیات” بخشودگیها، سایر مالیاتهای پرداختی و … تعیین و سپس مالیات قابل پرداخت محاسبه میشود.

مالیات شرکتها بر اساس اطلاعات ثبت شده توسط مودی به صورت خودکار محاسبه میشود

محاسبه مالیات در دو جدول و بر اساس عملکرد مودی و همچنین پرداختی های او انجام میشود

گام چهارم: تایید نهایی اطلاعات اظهارنامه مالیاتی اشخاص حقوقی

در این مرحله در صورت تکمیل کلیه اطلاعات اجباری از سوی مودی، تایید نهایی و پیش نمایش اظهارنامه برای او فعال میشود. در غیر این صورت، لیست مواردی که مودی موظف به اصلاح آنها است، به وی نمایش داده میشود.

مرحله پنجم: صدور قبض و پرداخت مالیات اشخاص حقوقی

پس از تایید نهایی اظهارنامه و تولید کد رهگیری برای آن، میتوانید قبض مالیات قابل پرداخت خود را دریافت و از طریق مسیرهای مشخص شده، مالیات خود را پرداخت نمایید.

مرحله ششم: بایگانی اظهارنامه مالیاتی اشخاص حقوقی تایید شده

زمانی که از تایید نهایی و ارسال اظهارنامه خود مطمئن شدید، نسخه چاپی اظهارنامه را تهیه و به همراه سایر مدارک، بایگانی نمایید؛ تا در صورت نیاز به رسیدگی با مشکلی مواجه نشوید.

دانلود چک لیست کنترلی اظهارنامه اشخاص حقوقی

آیا بعد از ارسال اظهارنامه مالیاتی امکان اصلاح اظهارنامه وجود دارد؟

طبق تبصره ماده 226 ق م م به مودیان مالیاتی اجازه دارند در صورتیکه در اظهارنامه مالیاتی تسلیمی از نظر محاسبه و درج اطلاعات اشتباهی رخ داده باشد ظرف یک ماه از تاریخ انقضای مهلت تسلیم اظهارنامه مالیاتی نسبت به رفع اشتباه اقدام و اظهارنامه مالیاتی اصلاحی تسلیم نمایند.

ویرایش اطلاعات اظهارنامه عملکرد

ویرایش اطلاعات اظهارنامه به صورت زیر طبقهبندی میشود:

ویرایش اطلاعات در جداول تکمیل خودکار

گاهی اطلاعات بارگزاری شده از سامانه سازمان مالیاتی با اطلاعات کنونی شخصیت حقوقی مغایرت دارد؛ در این حالت باید به سامانه ثبت نام مراجعه نمایید؛ پس از اعمال تغییرات لازم اطلاعات را ثبت و به روز رسانی نمایید. جداولی که اطلاعات آنها به صورت خودکار از سامانه مالیاتی بارگزاری میشوند، عبارتند از:

- فرم مشخصات شخص حقوقی

- اطلاعات حسابهای بانکی

- اطلاعات مجوزهای فعالیت

- اطلاعات اعضای هیئت مدیره

- اطلاعات مربوط به اینتاکد در دو جدول فروش و خدمات پیمانکاری

نکته: برای ویرایش اطلاعات با کلیک بر “سامانه ثبت نام” در بالای هر جدول مستقیما به سامانه مورد نظر هدایت میشوید.

پیشنهاد میکنیم مقاله نحوه محاسبه مالیات بر درآمد اشخاص حقوقی را هم مطالعه بفرمایید

ویرایش اظهارنامه ارسال شده

اظهارنامه اصلی هر مودی به رنگ آبی نمایش داده میشود؛ با ثبت نهایی اظهارنامه، وضعیت آن به صورت “ارسال شده” نمایش داده میشود.

- ویرایش اظهارنامه ارسال شده در مهلت مقرر: ویرایش اظهارنامه ثبت شده در مهلت مقرر با انتخاب اظهارنامه مربوطه، برای مودی امکانپذیر است

- ویرایش اظهارنامه ارسال شده حداکثر یک ماه پس از مهلت مقرر: حداکثر یک ماه پس از موعد اظهارنامه، مودی تنها با ثبت اظهارنامه اصلاحی قادر به ویرایش اطلاعات خود خواهد بود

- ویرایش اظهارنامه ارسال شده بیش از یک ماه از مهلت مقرر: امکان ویرایش اطلاعات پس از گذشت بیش از یک ماه از مهلت مقرر برای مودی وجود ندارد

نکته: اگر مودی عملیات ویرایش اظهارنامه را فعال نماید، اما در مهلت قانونی تسلیم اظهارنامه اطلاعات صحیح را ثبت و تایید نهایی ننماید؛ آخرین اظهارنامه اصلی ارسال شده مودی، ملاک عمل خواهد بود و اظهارنامه جدید پذیرفته نخواهد شد.

پیشنهاد میشود مقاله نکات مهم برای تکمیل جداول اظهارنامه مالیاتی اشخاص حقوقی راهم مطالعه کنید

عواقب عدم ارسال اظهارنامه مالیاتی عملکرد چیست؟

در صورتی که شرکتها و موسسات ،تشکل های قانونی و اشخاص حقیقی مکلف به تهیه و ارسال اظهارنامه مالیاتی نسبت به تسلیم آن در موعد مقرر اقدام نکنند مشمول جرایم و تبعات قانونی زیر خواهند شد.

1.طبق ماده 192 ق م م جریمه عدم ارایه اظهارنامه برای شرکتها و اشخاص حقیقی 30% نسبت به مالیات متعلقه و غیر قابل بخشش و طبق ماده 201“هرگاه مؤدی به قصد فرار از ماليات از روی علم و عمد به ترازنامه و حساب سود و زیان یا به دفاتر و اسناد و مدارکي که برای تشخيص ماليات ملاک عمل مي باشد و برخلاف حقيقت تهيه و تنظيم شده است استناد نماید یا برای سه سال متوالي از تسليم اظهارنامه مالياتي و ترازنامه و حساب سود و زیان خودداری کند علاوه بر جریمه ها و مجازا تهای مقرر در این قانون ازکلية معافيتها و بخشودگي های قانوني در مدت مذکور محروم خواهد شد”

2.طبق بند ت ماده 132ق م م شرط برخورداري از هرگونه معافیت مالیاتی براي اشخاص حقیقی وحقوقی فعال در مناطق آزاد و سایرمناطق کشور تسلیم اظهارنامه مالیاتی در موقع مقرر قانونی است. اظهارنامه مالیاتی اشخاص حقوقی شامل ترازنامه و حساب سود و زیان طبق نمونه هاي است که توسط سازمان امور مالیاتی تهیه می شود.

3.طبق ماده 97 ق م م درصورتیکه مؤدی از ارائه اظهارنامه مالیاتی در مهلت قانونی و مطابق با مقررات خودداری کند، سازمان امور مالیاتی کشور نسبت به تهیه اظهارنامه مالیاتی برآوردی براساس فعالیت و اطلاعات اقتصادی کسب شده مؤدیان از طرح جامع مالیاتی و مطالبه مالیات متعلق به موجب برگ تشخیص مالیات اقدام می کند. درصورت اعتراض مؤدی چنانچه ظرف مدت سی روز از تاریخ ابلاغ برگ تشخیص مالیات، نسبت به ارائه اظهارنامه مالیاتی مطابق مقررات مربوط اقدام کند، اعتراض مؤدی طبق مقررات این قانون مورد رسیدگی قرار می گیرد، این حکم مانع از تعلق جریمه ها و اعمال مجازات های عدم تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی نیست.

نمایش فرمهای اظهارنامه

1- فرمهای اظهارنامه در نوار ابزار بالای مرورگر به ترتیب قابل مشاهده و دسترسی هستند. وضعیت فرمها به صورت زیر تغییر میکند:

- فرم تکمیل نشده: آبی رنگ

- فرم در حال تکمیل: تیک قرمز رنگ

- فرم تکمیل شده: سبز رنگ

نکته: پس از تکمیل هر جدول با کلیک بر دکمه “ذخیره و ادامه”، در قسمت بالا سمت چپ، اطلاعات را ثبت نمایید.

2- اگر در ذخیره اطلاعات هر یک از فرمها خطایی رخ دهد، از ادامه مراحل جلوگیری خواهد شد؛ زمانی که خطا برطرف و اطلاعات فرم جاری ثبت شود امکان ادامه فرآیند فراهم خواهد شد.

بایگانی اظهارنامه نهایی

زمانی که از تایید نهایی و ارسال اظهارنامه خود مطمئن شدید، نسخه چاپی اظهارنامه را تهیه و به همراه سایر مدارک، بایگانی نمایید؛ تا در صورت نیاز به رسیدگی با مشکلی مواجه نشوید.

برای تهیه و تنظیم اظهارنامه اشخاص حقوقی، توجه به جزئیات زیادی لازم است؛ اما از آنجا که ذکر آنها موجب طولانی شدن مطلب میشود، در صورت تمایل میتوانید این نکات را در pdf زیر مطالعه نمایید.

نتیجه

اگرچه داشتن دقت و توجه کافی در هنگام ثبت اظهارنامه مالیاتی اشخاص حقوقی در سال 1402 بسیار مهم است؛ اما درصورت وجود اشکال یا ایراد در تکمیل اظهارنامه مالیاتی اشخاص حقوقی، مودیان محترم تا 30 روز فرصت دارند آن را ویرایش و اصلاح کنند. پس از ارسال اظهارنامه، اداره امور مالیات تا سه ماه فرصت بررسی و اعلام نتایج در قالب برگه تشخیص را دارد. با این حال، بهتر است برای ثبت دقیقتر رویدادهای مالی و درآمد کسبوکار خود، از سیراف حساب کمک بگیرید.