اگر صاحب یک شرکت هستید، حتما درباره اندوخته قانونی و اندوخته مالی هم شنیده اید. اما ممکن است اطلاعات دقیق و کاملی درباره مفهوم و جزئیات آن نداشته باشد یا ابهاماتی برایتان وجود داشته باشد. ما در این مقاله از آموزش حسابداری، اندوخته قانونی و تمام جزئیاتی که نیاز هست تا درباره اش بدانید را کامل و ساده برایتان آماده کرده ایم. پس تا پایان این مقاله همراه ما باشید.

اندوخته ها:

اندوخته: در لغت به معنی جمع کردن، پس انداز کردن و فراهم آوردن است.

اندوخته ها عبارتند از بخشی از سود واحد تجاری که بر اساس الزامات قانونی یا تصمیم مجمع عمومی صاحبان سهام و به لحاظ حمایت از منافع بستانکاران واعتبار دهندگان (سهامداران) و یا ایجاد منابع لازم برای طرح های توسعه آتی در نظر گرفته می شود و در طول دوره محدودیت قابل توزیع بین سهامداران نمی باشد.

حسابی است با ماهیت بستانکار، جزو گروه حقوق صاحبان سهام که در صورت وجود سود در پایان دوره مالی از حساب سود(زیان) جاری حاصل می شود.

نکته: باید توجه داشت که اندوخته بصورت مصوبه در هیأت مدیره تأیید و یا در اساسنامه شرکت منعکس شده باشد و در صورت بستن حسابهای موقت و مشاهده زیان این امر قابل اجرا نیست.

پیشنهاد میشود مقاله بستن حسابها در حسابداری را مطالعه کنید

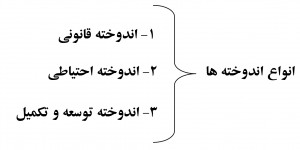

انواع اندوخته ها:

1- اندوخته قانونی:

این اندوخته مبلغی است که میبایست قبل از تقسیم سود خالص در حسابی به این عنوان جداگانه تعریف شود تا از خروج این مبلغ از چرخه دارائی شرکت جلوگیری شود. ضمنا برای آزاد شدن این اندوخته زمان مشخصی تعیین نگردیده است. برای ایجاد اندوخته قانونی لزوما شرکت بایستی که به سوددهی رسیده باشد، اما برای ایجاد ذخیره الزامی وجودندارد.این حساب ماهیت بستانکار دارد و در قسمت حقوق صاحبان سهام ثبت می شود.

هیئت مدیره هر شرکت مکلف است هر سال ۵ درصد از سود خالص ان شرکت را تحت این اندوخته ذخیره کند.

زمانیکه این اندوخته به ۱۰ درصد کل سرمایه برسد، ذخیره ی اندوخته اختیاری خواهد بود. براساس ماده 140 اصلاحیه قانون تجارت ، یک بیستم سود خالص هر سال باید تحت عنوان اندوخته قانونی ذخیره گردد . براساس ماده 238 اصلاحیه قانون تجارت، مبنای محاسبه نمودن این اندوخته ، سود خالص پس از وضع زیان های وارد شده در سنوات قبل تعیین شده است . از این رو در شرایطی که شرکت زیان انباشته داشته باشد فقط رقم سود خالص سال جاری نباید مبنای ما برای محاسبه ی این اندوخته قرار گیرد بلکه ضروری است مجموع زیان انباشته از رقم سود خالص سال جاری کسر شود و یک بیستم مازاد آن محاسبه گردد و به عنوان اندوخته قانونی در نظر گرفته شود.

در پایان هر سال مالی بر اساس سود خالص شرکت 5% تحت عنوان اندوخته قانونی محاسبه و ذخیره می گردد تا به 10%سرمایه شرکت برسد و محاسبه و ایجاد این حساب درترازنامه اجباری است.

2- اندوخته احتیاطی_سرمایه ای:

(برای مصارف عمومی و احتیاطی) افزایش سرمایه

3- اندوخته توسعه و تکمیل:

(برای مقاصد خاص) به منظور پیشبرد اهداف و خط مشی موسسه و افزایش توان تولید و تشویق کار و روحیه کاری و…

اندوخته قانونی چند درصد است؟

این اندوخته برای تقویت بنیه مالی شرکت در نظر گرفته شده و مربوط به شرکت هایی است که به سودآوری رسیده باشند. نگهداری اندوخته قانونی نیز پس از رسیدن به سقف مشخصی اختیاری است و شرکت میتواند اندوخته قانونی را در هر موردی که مایل بود مصرف کند.

اندوخته احتیاطی_سرمایه ای

اندوخته احتیاطی سرمایه برای مصارف عمومی و پیش بینی موارد احتمالی در آینده کنار گذاشته می شود و بیشتر به عنوان پشتوانه ای برای بازپرداخت تعهدات به اشخاص ثالث است.

اندوخته توسعه و تکمیل

از اندوخته توسعه وتکمیل برای پیشبرد اهداف شرکت در جهت گسترش فعالیت های شرکت مانند خرید تجهیزات تولید و غیره استفاده می شود و نگهداری آن نیز اختیاری است.

نکته: مطابق قانون مالیاتهای مستقیم ماده 138شرکتهای صنعتی می توانند تا 50% از سود ابرازی برای توسعه و ایجاد واحدهای صنعتی جدید به شرط کسب مجوز از وزارت صنایع و معادن وتصویب مجمع عمومی سالیانه اختصاص دهند واز پرداخت مالیات معاف می باشد.

تفاوت اندوخته و ذخیره

اندوخته ها موسسه را توسعه می دهند و بنیاد مالی موسسه را تقویت می کنند وذخیره ها به منظور جبران کاهش ارزش دارائی ها در موسسات اعمال می گردند. برای مطالعه بیشتر تفاوت ذخیره و اندوخته این مقاله را بخوانید.

نحوه محاسبه اندوخته قانونی

برای محاسبه این اندوخته با یک مثال، چنانچه فرض کنیم که سود معادل ٢٠٠.٠٠٠.٠٠٠ ریال است و میزان اندوخته قانونی برابر با ۵ درصد سود خالص و اندوخته احتیاطی نیز ١٠ درصد سود خالص تصور شود: آن وقت ثبت اندوخته قانونی به شکل زیر میشود.

سود یا زیان انباشته ٣٠.٠٠٠.٠٠٠

اندوخته قانونی ١٠.٠٠٠.٠٠٠

اندوخته احتیاطی ٢٠.٠٠٠.٠٠٠

نکته

چنانچه واحد تجاری مبلغ اندوخته قانونی خود را بیش از سقف تعیین شده که 5% سرمایه می باشد در نظر گرفته باشد، (مثلا 7 درصد)، آن واحد تجاری تحت هیچ عنوان اجازه کاهش مبلغ این اندوخته را نخواهد داشت.

تبصره 2 ماده 158 قانون تجارت :انتقال اندوخته قانونی به سرمایه ممنوع می باشد.

اندوخته ربطی به هزینه ها در زمان گذشته ندارد ولی ذخیره مربوط به هزینه های گذشته است. اندوخته را در ترازنتمه شرکت ثبت می کنند ولی ذخیره در حساب ذخیره مطالبات مشکوک الوصول و یا ذخیره کاهش ارزش موجودی ها و سرمایه گذاری ها ثبت می شود.