در صورتی که صاحب کسب و کار هستید، حتما حداقل یک بار پیش آمده که با دغدغه حسابرسی تامین اجتماعی مواجه شوید. حسابرسی تامین اجتماعی عبارت است از، رسیدگی به دفاتر و اسناد کارفرمایانی که دارای کد کارگاهی بوده و در سازمان تامین اجتماعی تشکیل پرونده داده باشند. معمولا خیلی از شرکتها با استفاده از تجربیات برخی از موسسات حسابداری و حسابرسی که دارای تخصص و تجربه کافی در این حوزه هستند، عملیات پیش حسابرسی تامین اجتماعی را انجام داده و در صورت وجود انحرافات فنی و سایر موارد مرتبط با آن، قبل از اینکه رسما در مرحله حسابرسی تامین اجتماعی قرار گیرند، متوجه مشکلات شده و اصلاحات و تدابیر ویژهی لازم را لحاظ مینمایند. در ادامه موارد کلی حسابرسی تامین اجتماعی را شرح خواهیم داد.

موسسه حسابرسی تامین اجتماعی

مؤسسه حسابرسی تامین اجتماعی به استناد تبصره 31 بودجه سال 1372 سازمان تامین اجتماعی در تاریخ 31/3/1372 تاسیس و پس از انجام برخی مراحل مقرراتی و تشریفات ثبتی درتاریخ 14/10/1372 تحت شماره 7825 بصورت مؤسسه غیرتجاری انتفاعی در اداره ثبت شرکتها و موسسات غیرتجاری تهران به ثبت رسیده است. مرکز اصلی موسسه درتهران و 21 دفتر نمایندگی آن درمراکز استانها واقع گردیدهاند.

دلایل وجود حسابرسی بیمه ای چیست؟

حسابرسی بیمه ای به دلایل زیر وجود دارد:

- سازمان تأمین اجتماعی اطمینان حاصل کند که حقوق بیمه ای کارگران شرکتها، موسسات و کارگاهها به درستی رعایت شده است.

- سازمان حسابرسی تامین اجتماعی از اجرای قانون بابت قراردادها و حق الزحمه آنها اطمینان حاصل نماید.

اهداف حسابرسی تامین اجتماعی چیست؟

حسابرسی تأمین اجتماعی به مجموعه فعالیتهایی گفته میشود که در زمان دریافت مفاصا حساب، جا به جایی سهام و انتقال مالکیت و دیگر موارد ذکر شده در قانون انجام میگیرد. دلیل این امر اطمینان از پرداخت حق بیمه تمام کارکنان شرکت، قبل از ایجاد تغییرات اصلی است. همانطور که میدانید حق بیمه با توجه به حقوق و دستمزد کارکنان یک شرکت به اداره تأمین اجتماعی پرداخت میشود. یک شرکت یا موسسه حسابرسی تأمین اجتماعی، در پروسه حسابرسی، صحت و سقم پرداخت بیمه کارکنان شرکت را بررسی کرده و گزارش آن را به کارفرما ارائه میدهد. کارفرما برای انجام این فرایند در ابتدا باید در سازمان تأمین اجتماعی پرونده تشکیل داده و کد کارگاهی دریافت نمایند.

- اطمینان از رعایت حقوق بیمهای کارکنان توسط کارفرمایان

موضوع رعایت یا عدم رعایت حقوق بیمهای با رسیدگی به اسناد و مدارکی همچون لیست بیمه تامین اجتماعی و گاهی اوقات لیست مالیات حقوق کارکنان کنترل میشود و کارفرما یا نماینده وی باید اسناد و مدارک درخواستی را در اختیار رسیدگی کننده قرار دهند. فردی که این رسیدگی را بر عهده میگیرد، میزان تطابق اطلاعات ارائه شده را با قوانین و مقررات تامین اجتماعی بررسی کرده و درستی یا نادرستی موارد را بررسی و گزارش میکند.

اهداف بازرسی از دفاتر قانونی توسط موسسه حسابرسی تامین اجتماعی

- اطمینان از رعایت حقوق بیمه ای کارکنان مطابق با ماده 28 قانونی تامین اجتماعی، که طبق ماده 39 قانون تامین اجتماعی و آیین نامه مربوطه، کارفرمایان مکلف به ارسال لیست و پرداخت آن می باشند.

- اطمینان از اجرای ماده 38 قانون تامین اجتماعی

- اطمینان از اجرای ماده 28 و 39 قانون تامین اجتماعی در خصوص کارکنان حقالزحمه ای، پاره وقت، روزمزد و

تاریخچه بازرسی از دفاتر قانونی توسط سازمان تامین اجتماعی

مرجع قانونی بازرسی از دفاتر قانونی، موسسه حسابرسی تامین اجتماعی است که در سال 1372 تاسیس شده است، تا قبل از تشکیل موسسه مذکور، بازرسی دفاتر توسط سازمان تامین اجتماعی به بازرسی لیستهای حقوق کارکنان منحصر میشد. بدین شکل که بازرس لیستهای پرداخت حقوق کارکنان را با لیستهای بیمه ارسالی مقایسه میکردند و با سند حسابداری و همچنین ثبت حسابداری در دفاتر قانونی مطابقت میدادند و در صورت مغایرت، مبلغ مورد مغایرت را مشمول کسر حق بیمه و مطالبه و وصول میکردند. اکنون بازرسی دفاتر قانونی توسط موسسه حسابرسی تامین اجتماعی و عمدتا به صورت برون سپاری انجام میگیرد.

حسابرسی تامین اجتماعی توسط چه سازمانی انجام می شود؟

حسابرسی بیمه تامین اجتماعی به عهده موسسه حسابرسی تامین اجتماعی است. این موسسه در سال 1372 تاسیس شده است و وابسته به سازمان تامین اجتماعی است. در سایت سازمان تامین اجتماعی موضوع فعالیت موسسه به شرح زیر ذکر شده است:

تامین نیازهای اساسی سازمان تامین اجتماعی اعم از بخشها و واحدهای تابعه در زمینه حسابرسی داخلی، بازرسی و ارائه خدمات مالی و مشاوره مدیریت وهچنین تدوین و تعمیم اصول و ضوابط حسابداری و حسابرسی مورد نیاز آنها، شامل امور مالی و حسابداری امور مشاوره مالیاتی، مدیریت و بیمهای، رسیدگیهای ویژه، طراحی نظامهای اطلاعاتی مدیریت، انجام مطالعات و تحقیقات در امور مالی، اقتصادی و سرمایه گذاری، انجام امور انحلال و تصفیه، نظارت بر شرکتها، انجام حسابرسی در امور بیمه ای و غیره.

کارفرما موظف به ارائه اسناد و مدارک چند سال مجموعه اقتصادی است؟

در سالهای گذشته، حسابرسی تامین اجتماعی از دفاتر و اسناد مالی ۱۰ سال قبل کارگاهها انجام میشد؛ این موضوع مشکلات فراوانی برای کارفرمایان و کارگاهها ایجاد میکرد. به این خاطر موسسه حسابرسی تامین اجتماعی طی بخشنامه ۱۰۰۰/۹۷/۲۴۴۰ مورخ 1397/03/05 مدت زمان حسابرسی بیمه را به آخرین دوره مالی کارگاهها محدود نمود

دفاتر قانونی چیست؟

دفاتر قانونی محل ثبت کلیه رویدادهای مالی بعد از ثبت در اسناد حسابداری هستند. در واقع رویدادهای مالی بعد از اینکه در اسناد حسابداری ثبت شدند و به تایید مدیریت رسیدند در دفاتر حسابداری که توسط قانون تعیین شده است ثبت و نگهداری می شوند. به این دفاتر که توسط قانون مورد تایید است در اصطلاح دفاتر حسابداری یا دفاتر قانونی حسابداری می گویند.

مرجع قانونی چیست؟

در ماده 47 قانون تامین اجتماعی موضوع رسیدگی بیمهای مطرح شده است. بر طبق این ماده کارفرمایان مکلفاند صورت مزد و حقوق و مزایاى بیمه شدگان همچنـین دفاتر و مدارک لازم را در موقع مراجعه بازرس سازمان، در اختیار او بگذارند. بازرسان سازمان مىتوانند از تمام یا قسمتى از دفاتر و مدارک مذکور رونوشت یا عکس تهیه و براى کسب اطلاعات لازم به هریک از رؤسا و کارمنـدان و کـارگران کارگاه و مراجع ذیربط مراجعه نمایند. بازرسان سازمان حـق دارنـد کارگـاههـاى مشمول قانون را مورد بازرسى قرار دهند و داراى همان اختیارات و مسؤلیتهاى مذکور در مواد 52 و 53 قانون کار خواهند بود. نتیجه بازرسى حداکثر ظرف یک 2 ماه از طرف سازمان به کارفرما اعلام خواهد شد.

بنابراین طبق قانون کلیه شرکتهایی که تحت پوشش تامیناجتماعی قرار دارند باید آمادگی حسابرسی توسط حسابرسان تامین اجتماعی را داشته باشند. برای این رسیدگی زمان خاصی وجود ندارد و بنا به تشخیص شعبه تامیناجتماعی و یا در موارد خاص مانند صدور مفاصاحساب بنا به تقاضای واحد بیمهپرداز انجام خواهد شد.

در واقع حسابرسی به کلیه اختلافات بین واحد بیمهپرداز و سازمان تامیناجتماعی تا مقطع زمانی که حسابرسی انجامشده، پایان میدهد. با انجام حسابرسی بیمهای از سال مورد نظر و با پرداخت بدهی اعلامشده از بابت حسابرسی بیمهای سال مربوطه، کلیه بدهیهای برآوردی قبلی حذف شده و تا پایان سال، واحد بیمهپرداز فاقد بدهی به تامیناجتماعی خواهد بود.

محدوده زمانی بازرسی دفاتر قانونی

از سال 1396 به استناد تصویب نامه ستاد اقتصاد مقاومتی به شماره 50432 مورخ 31/4/1396 بازرسی دفاتر قانونی شرکتهای خصوصی و بخش تعاونی به یکسال مالی آخر منحصر شد و در بخشنامهای که سازمان تامیناجتماعی در تاریخ 05/03/1397 توسط رییس وقت سازمان ابلاغ گردید، بازرسی دفاتر به جز 3 مورد استثنای ذیل به یکسال مالی آخر منحصر گردید:

- موضوع ادعای سابقه و یا دستمزد از طرف اشخاص

- درخواستهای مستند به آرای مراجع قضایی و شبه قضایی و شرکتهای در حال تصفیه از واحدهای اجرایی مربوط

- در صورتی که مستنداتی به سازمان واصل گردد که مبنی بر عدم رعایت ماده 38 تأمین، و یا عدم اعلام دستمزد واقعی بیمه شدگان و مغایرت با اظهارنامه مالیاتی باشد.

پیشنهاد میشود مقاله حسابرسی بیمه تامین اجتماعی چیست و توسط چه سازمانی انجام میشود؟ را هم مطالعه کنید

موارد مشمول و غیرمشمول کسر حقبیمه

موارد مشمول و غیرمشمول کسر حقبیمه بابت حسابرسی از اسناد، مدارک و دفاتر قانونی موسسات و شرکتها کداماندبه شرح زیر است:

در حسابرسی دفاتر قانونی، کلیه وجوه نقدی که به افراد(کارکنان)پرداخت میشود و کلیه وجوه پرداختی به اشخاص حقیقی و حقوقی بابت اجرای قراردادهای پیمانکاری موضوع ماده 38 قانون تامیناجتماعی، که مفاصا حساب از سازمان دریافت نشده باشد و وجوه پرداختی به افراد حقیقی بابت حقالزحمه، مشمول کسر حقبیمه است.

مراحل انجام حسابرسی تامین اجتماعی

معمولا قبل از انجام حسابرسی، سازمان تامین اجتماعی فرم شماره 1 حسابرسی را برای شرکت مربوطه ارسال مینماید. در این فرم اطلاعاتی در رابطه با دفاتر و اظهارنامههای مالیاتی مورد سوال قرار میگیرد. پس از تکمیل فرمها و ارسال آن به موسسه حسابرسی یا شعبه ذیربط، مامور حسابرسی برای رسیدگی به دفاتر و اسناد مالی شرکت به مجموعه مراجعه میکند. مؤسسه حسابرسی پس از رسیدگی، مدارک مربوطه را در فرمهای مخصوص وارد و به شعبه ارسال کرده و برگ ابلاغ بدهی برای شرکت صادر مینماید.

اقدامات شعبه پس از دریافت گزارش بازرسی دفاتر قانونی

شعبه بیمه تامین اجتماعی پس از دریافت گزارش بازرس موسسه حسابرسی به صورت زیر اقدام میکند:

1- حداکثر ظرف مدت 3 روز اداری پس از اخذ گزارش بازرسی دفاتر قانونی نسبت به انجام محاسبه و صدور حکم مطالباتی، اقدام میکند؛ همچنین اعلامیه را به کارفرما ابلاغ مینماید.

2- تنظیم فرم شماره 6 (مطابق بخشنامه 11/3) و ارسال آن ظرف مدت 3 روز اداری از تاریخ دریافت گزارش بازرسی.

3- شعبه یا شعب مقصد موظفند، حداکثر ظرف مدت 10 روز اداری طی فرم شماره 7 (مطابق بخشنامه 11/3) پاسخ شعبه مبدا را ارسال نمایند.

4- ثبت و ضبط اطلاعات فرم شماره 7 در پرونده مطالباتی.

5- در صورت اعتراض کارفرما به این حسابرسی، پرونده، خارج از نوبت در هیئتهای تشخیص مطالبات مورد رسیدگی قرار میگیرد.

6- هیئتهای بدوی و تجدیدنظر تشخیص مطالبات در صورت لزوم میتوانند از بازرس یا بازرسان دفاتر قانونی مربوطه به عنوان شخص مطلع، جهت ارائه توضیحات دعوت به عمل آورند.

بدیهی است افراد مذکور به عنوان مطلع و بدون حق رای در جلسه حضور یافته و عدم حضور ایشان مانع از صدور رای نخواهد بود.

پیشنهاد میشود مقاله روش های حسابرسی را هم مطالعه کنید

در حسابرسی بیمه ای، مدارک و اسناد چند سال مورد رسیدگی قرار می گیرند؟

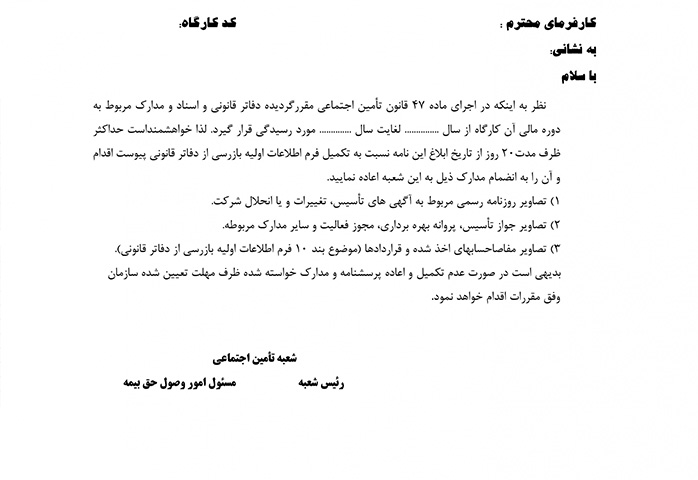

در سال های گذشته دفاتر ده سال ماقبل کارگاه ها مورد رسیدگی قرار می گرفت و همین موضوع باعث ایجاد دردسر های زیادی برای کارفرمایان و کارگاه ها می شد تا این که طی بخشنامه جدید حسابرسی تامین اجتماعی 2440/97/1000 مورخ 05/03/1397 که تصویر آن را در زیر مشاهده می کنید، مدت زمان حسابرسی تامین اجتماعی به آخرین دوره مالی کارگاه ها محدود شد. البته در این مورد استثناهایی وجود دارد که در متن بخشنامه ذکر شده است:

لازم به ذکر است که اخیرا نه به صورت قانونی و دستور اداری، بلکه با درخواست وزیر کار رفاه و تامین اجتماعی، سازمان تامین اجتماعی از حسابرسان خود خواسته است که صرفا مدارک یک سال قبل را بررسی و حسابرسی نمایند و عملا در موضوع مدارک تا 10 سال قبل را ورود ننمایند. در مواردی با این موضوع روبرو می شویم که برخی از کارفرمایان اظهار مینمایند که فاقد دفاتر قانونی هستند و عملا به واسطه این بهانه از ارائه دفاتر قانونی و ارائه اسناد و مدارک حسابداری به حسابرسان تامین اجتماعی خود داری مینمایند.

شایان ذکر است که در چنین مواردی حسابرسان تامین اجتماعی با اتکا بر اظهارنامه مالیات بر عملکرد موضوع ماده 110 قانون مالیاتهای مستقیم و بر اساس روشهای اختصاصی خود حق بیمه اضافی را به استناد اظهارنامه مالیاتی محاسبه نموده و برای کارفرما اعلام بدهی مینمایند.

البته ممکن است این سوال پیش بیاید در صورتیکه اظهارنامه مالیاتی ارسال نشده باشد و یا بدون ارقام ارسال شده باشد تکلیف چیست؟ طبیعی است چنین مواردی شرایط غیرطبیعی محسوب شده و برای آن پاسخ جامعی نمی توان ارائه داد. ولی بر اساس تجربه این موضوع ثابت شده است که ارائه دفاتر قانونی و اسناد و مدارک حسابداری خیلی بهتر از این می باشد که به هر دلیلی بخواهیم از این موضوع طفره برویم.