دفاتر حسابداری جز اولین مواردی هستند که هرکس باید در علم حسابداری با آن ها آشنا شود و علت آن هم این است که یک حسابدار باید به صورت روزمره اسناد و اطلاعات حسابداری را در این دفاتر قانونی ثبت کند. بنابراین دفاتر قانونی حسابداری جز مهمترین ابزار کار یک حسابدار محسوب می شوند.

قبل از بیان روش ثبت و نوشتن دفاتر روزنامه کل لازم می بینیم اشاره کوچکی به اختلاف دفتر داری و حسابداری داشته باشیم. اگرچه دفتر داری لازمه حسابداری است اما دفتر دار تنها کار تحریر دفاتر و تهیه صورت حسابها را به عهده دارد و لیکن در حسابداری موضوعاتی نظیر شناسایی و تجزیه و تحلیل معاملات مد نظر می باشد و یک حسابدار باید بتواند وقایع پیچیده اقتصادی را تجزیه و تحلیل نماید پس باید نتیجه بگیریم که هر کس که در بخش حسابداری کار کند و به نوعی فقط در نوشتن دفاتر بدون داشتن قدرت تجزیه و تحلیلهای مالی کاری انجام دهد حسابدار نخواهد بود.

دفاتر قانونی در حسابداری چیست؟

طبق ماده 6 قانون تجارت تمامی بنگاه های اقتصادی به غیر از مشاغل گروه سوم باید کلیه رویداد های مالی خود اعم از بدهکاری و بستانکاری را بعد از ثبت در محل مناسبی به نام دفاتر قانونی حسابداری ثبت و نگهداری کنند

دفاتر قانونی بر اساس اهمیت آنها برای مجموعه اقتصادی به دو دسته تقسیم میشوند

1. دفاتر قانونی رسمی: دفاتری هستند که طبق قانون حتما باید تهیه و تنظیم شوند و در این مورد اجبار قانونی وجود دارد. دفاتر رسمی و قانونی به دو دفتر روزنامه و دفتر کل تقسیم می شوند.

2. دفاتر قانونی کمکی (غیررسمی): دفاتری هستند که اجباری برای تهیه آن ها وجود ندارد و تنها به منظور ایجاد سهولت و دقت در امر حسابداری و نگهداری بهتر حساب ها تنظیم می شوند. دفتر معین معروف ترین دفتر غیر رسمی محسوب می شود.

انواع دفاتر قانونی یا دفاتر حسابداری

دفاتر حسابداری قانونی برای ثبت اطلاعات مخصوصی تهیه شدهاند که در ادامه آنها را توضیح می دهیم

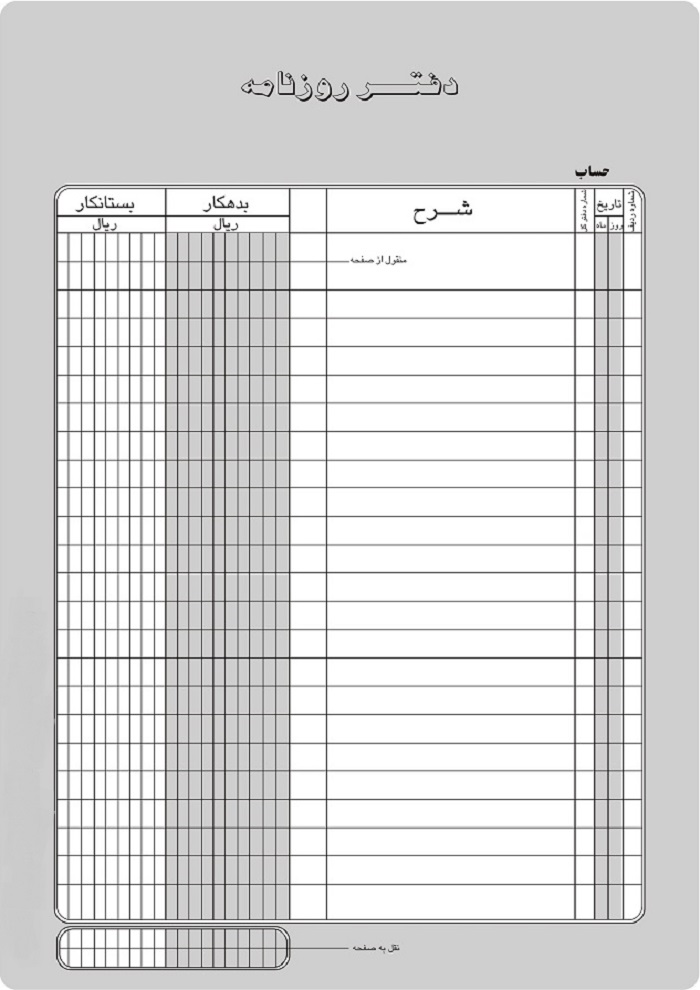

دفتر روزنامه

دفتر روزنامه دفتری است که تمام عملیات ها و معاملات مالی واحد اقتصادی باید در آن ثبت شود. این وقایع باید به ترتیب تاریخ در دفتر روزنامه ثبت شوند.دفتر روزنامه متشکل از چند ستون است که در این ستون ها شماره سند حسابداری، تاریخ، شرح رویداد، مبلغ بدهکار و یا مبلغ بستانکار رویدادهای مالی ثبت می شوند. در ستون شرح باید نام حسابی که بدهکار یا بستانکار می شود و خلاصه ای از رویداد مالی مورد نظر نوشته شود. کلیه اسناد حسابداری باید به ترتیب تاریخ وقوع در دفتر روزنامه وارد شوند.

دفتر روزنامه از مواردی است که شرکت ها برای تهیه صورت های مالی در سال مالیاتی از آن استفاده می کنند.معمولا در مجموعه های بزرگ که حجم رویدادهای مالی خیلی زیاد است حتی ممکن است برای هر نوع خاص از معامله مالی دفتری روزنامه به خصوص در نظر گرفته شود. البته وجود این دفاتر به این معنی نیست که به دفتر روزنامه کلی نیازی نیست.

در این موارد دفاتر روزنامه ای که برای یک نوع خاص از رویدادهای مالی در نظر گرفته می شوند با نام «دفتر روزنامه اختصاصی» و دفتر روزنامه ای که تمامی رویدادهای مالی و معاملات در آن ثبت می شود با نام «دفتر روزنامه عمومی» شناخته می شود.

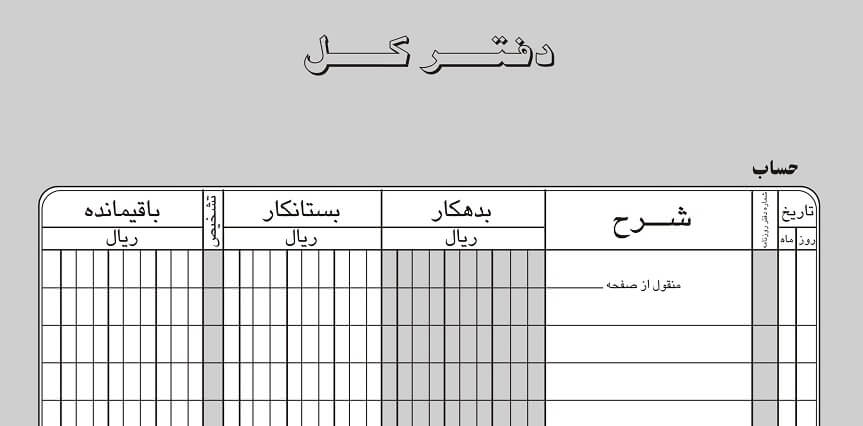

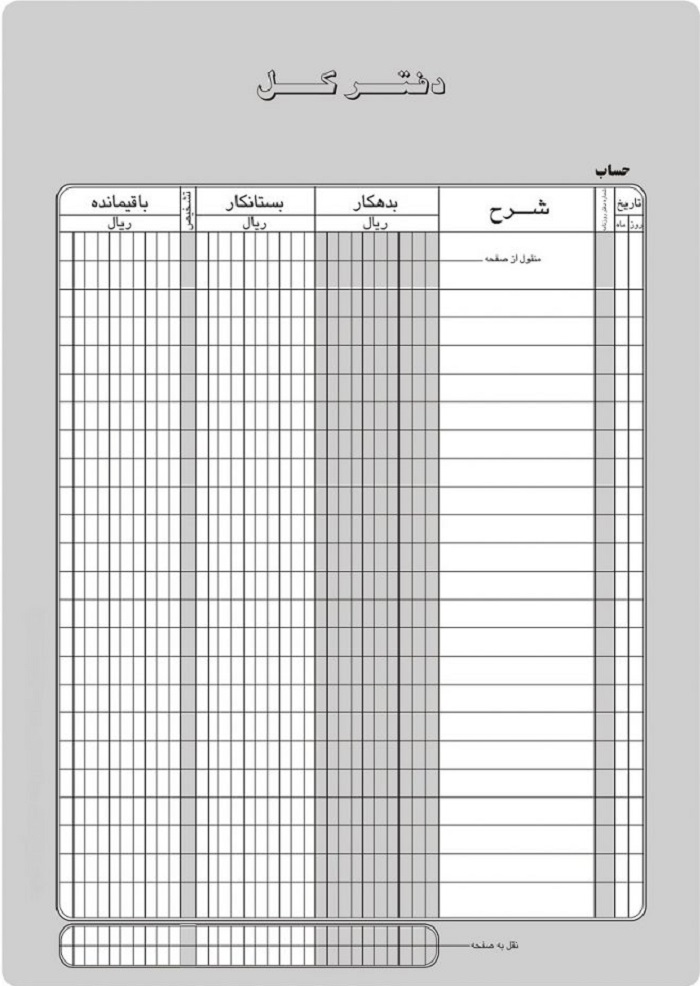

دفتر کل

دفتر کل بخشی از سیستم و مراحل حسابداری است و دفتری است که تمامی حساب ها به طور جداگانه، بعد از طبقه بندی در آن ثبت می شود. وجود دفتر کل به این دلیل است که اطلاعات ثبت شده در دفاتر روزنامه طبقه بندی شده نیست و نمی توان از روی آن ها مطالبی همچون مانده حساب ها را بررسی نمود. برای حل این مشکل حسابداران تمامی اطلاعات دفاتر روزنامه را جمع آوری و دسته بندی می کنند و به دفاتر کل منتقل می کنند. در دفتر کل هر حساب صفحه و یا صفحات مخصوص به خود را دارند و تمامی بدهکاری ها و بستانکاری ها در این صفحات ثبت می شوند بنابراین دفتر کل در حسابداری به دفتری گفته می شود که تمام حساب های یک موسسه و یا شرکت و یا مجموعه به تفکیک در آن جمع آوری و نگهداری می شود.

در دفتر کل می توانید برای هر حساب، به راحتی با کسر مجموع تمام موارد بدهکار و بستانکار از هم مانده گیری کنید. در واقع مانده حساب در دفتر کل همان مابه التفاوت مجموع بدهکار و بستانکار است. در صورتی که مانده بدهکار در نهایت بیشتر باشد ماهیت مانده حساب بدهکار است و در غیر این صورت بستانکار محسوب میشود.

دفتر مشاغل (دفتر درآمد و هزینه)

تحریر دفتر مشاغل برای کسب و کارهایی که در ردیف مشاغل موضوع بند (ب) ماده ۹۵ قانون مالیاتهای مستقیم ( مشاغل گروه دوم و سوم ) قرار دارند الزامی است. این دسته از مشاغل باید فعالیتهای مالی خود از قبیل خرید کالا یا دریافت خدمات، انجام هزینههای روزمره واحد کسبی، فروش کالا و ارائه خدمات، تحصیل داراییهای استهلاک پذیر و مالیات بر ارزش افزوده، به ترتیب تاریخ وقوع را در دفتر مشاغل یا دفتر درآمد و هزینه ثبت کنند تا طبقهبندی و تلخیص حسابهای موصوف برای تنظیم حساب درآمد و هزینه در پایان سال، امکان پذیر باشد. ستونهای دفتر مشاغل از تاریخ، شرح معاملات، درآمد، هزینه و دارائیهای قابل استهلاک تشکیل می شوند

دفتر معین

دفتر معین یکی از دفاتر یا سوابق حسابداری است که برای ذخیره اطلاعات ترازنامه و صورت سود و زیان استفاده می شود. ورودی های دفتر معین می تواند شامل حساب هایی مانند پول نقد، حساب های دریافتنی، سرمایه گذاری ها، موجودی کالا، حساب های قابل پرداخت، هزینه های تعهدی و سپرده های مشتری باشد. دفتر معین یک مخزن متمرکز برای جمع آوری تمام داده های حساب جمع شده از زیرمجموعه های مختلف را فراهم می کند و آن را به عنوان ستون فقرات سیستم مالی شرکت ها معرفی می کند.

دفتر معین برای تولید صورت های مالی اصلی از قبیل صورت سود، جریان وجوه نقد، و ترازنامه شرکت استفاده می شود. شما می توانید دفتر معین را مجموعه ای از نمودار حساب ها بدانید، جایی که در آن تمام ورودی های دفاتر حسابداری به جز توضیح داده میشود.

برخی از حساب های دفتر معین، سوابق خلاصه ای هستند که حساب های کنترل نامیده می شوند. جزئیات مربوط به پشتیبانی از هر حساب کنترل در خارج از دفتر حساب فرعی نگهداری می شود. به عنوان مثال، حساب های پرداختنی ممکن است یک حساب کنترل در دفتر کل باشد و دفتر حساب فرعی نیز شامل هر فعالیت فروشنده است. مثالهای دیگر حساب های دفتر معین شامل تجهیزات، حسابهای قابل پرداخت و موجودی کالا می باشد.

برخی از مهمترین و رایج ترین دفاتر معین شامل این موارد هستند:

- دفتر معین بانک

- دفتر معین بدهکاران

- دفتر معین اموال

- دفتر معین بستانکاران

دفتر دارایی

دفتر دارائی استخراج از دفتر کل است و در آن کلیه دارائی تاجر اعم از (منقول و غیر منقول) و مطالبات و دیون و وجه نقد اعم از این که در صندوق موجود باشد یا در بانکها، ثبت میشود. فرقی که این دفتر با سایر دفاتر دارد این است که تاجر باید ذیل آن را امضاء نماید و در حقیقت صحت مفاد آن را تصدیق کند و علت آن هم این است که چون از دفاتر مختلف استخراج میشود صحت انتقال و مطابقت آن باید با استحضار تاجر باشد.

الزام به نگاه داری دفتری به نام دارائی بیفایده و در نظر اول ممکن است موجب اتلاف وقت باشد، زیرا عملاً تجار از دفتر کل استفاده مینمایند و همه ساله به نام ترازنامه از دفتر کل استخراج مینمایند که دارائی و سود و زیان تجارتخانه در آن قید شدهاست. ولی با در نظر گرفتن این که مقصود قانونگذار این است که بیلان عملیات و حتی ترازنامه همه ساله تاجر در دسترس بوده و با نظر اجمالی در مواقع لازم بتوان وضعیت تجارتی او را تشخیص داد، لزوم آن معلوم میشود.

البته قابل ذکر است که دفتر دارائی در قانون تجارت ذکر شده و عملاً از آن استفاده نمیشود چرا که مثل دفتر کل و دفتر روزنامه الزامی قانونی برای آن وجود ندارد و عملاً منسوخ شده ولی به سبب این که وزارت امور اقتصاد و دارایی مجری آن است و این دفاتر را از موءدیان خود خواستار است آن را نگهداری میکنند اما قانون تجارت مجری خاصی در کشور ندارد بنابراین این دفتر عملاً استفاده نمیشود.

دفتر کپیه

به موجب ماده 10 قانون تجارت دفتر کپیه دفتری است که تاجر باید کلیه مراسلات، مخابرات و صورتحساب های صادره خود را در آن به ترتیب تاریخ ثبت کند.در مورد مراسلات، مخابرات و صورتحسابهای وارده نیز تاجر مکلف به نگهداری و ضبط آنها در لفاف مخصوص به ترتیب تاریخ ورود است.

از آنجایی که دفتر کپیه برخلاف دفتر روزنامه و کل و دفتر دارایی از اهمیت چندانی برخوردار نیست لذا قانونگذار برای تهیه و تنظیم آن ضوابط ساده و عملی مقرر داشته است. لازم به ذکر است به دلیل استفاده از نرم افزار های حسابداری دیگر نیازی به این دفتر وجود ندارد

نکته اول

طبق آخرین اصلاحیه آیین نامه تحریر دفاتر قانونی، ملاک ارزیابی حوزه مالیاتی جهت رسیدگی به دفاتر پلمپ قانونی، دفاتر روزنامه و کل است و دفاتر درآمد و هزینه از معیارهای ارزیابی حذف شده اند.

نکته دوم

بعضی از بنگاه های اقتصادی ممکن است با توجه به نوع کسب و کار به دفاتر کمکی دیگری نیز نیاز داشته باشند که باید برای آموزش هر کدام را به طور جداگانه یاد بگیرید چرا که این مقاله بیشتر روی دفاتر روزنامه و کل تمرکز دارد

پیشنهاد می شود مقاله تصحیح اشتباهات حسابداری و ثبت سند اصلاحی را هم مطالعه کنید

فرق دفتر روزنامه با دفتر کل چیست؟

دفاتر روزنامه و کل از نظر تعداد دفعاتی که باید اطلاعات در آنها وارد شود و بهروزرسانی اتفاق بیفتد با هم متفاوت هستند. علاوه بر نوع اطلاعات مالی که در هر یک از این دفاتر وارد میشود تفاوتهای دیگری هم با یکدیگر دارند.

در دفتر روزنامه تمام اتفاقات تجاری یک مجموعه باید ثبت شود؛ برای مثال مطالبات و دیون، معاملات اوراق تجاری، وجوهی که بابت مخارج شخصی برداشت شده و واردات و صادرات تجاری. این در حالی است که در دفتر کل اطلاعات جزئی آورده نمیشود و فقط سرفصلهای حسابداری باید در آن قید بشود. برای مثال در دفتر کل باید جمع بدهکاران، بستانکاران، جمع دارایی، صندوق و سرمایه آورده شود.

دلیل الزامی بودن تهیه دفاتر روزنامه و کل

تمام شرکت ها و بنگاه های اقتصادی ملزم به داشتن دفاتر قانونی هستند و تمام واحدهای اقتصادی باید دارای دفاتر روزنامه و دفاتر کل باشند چرا که تحریر دفاتر قانونی باعث راحتی در نگهداری اسناد و مدارک مورد نیاز سازمان مالیاتی جهت بررسی عملکرد بنگاه اقتصادی می شود. از دیگر دلایل تحریر دفاتر قانونی میشود به موارد ذیل پرداخت:

1. این دفاتر وضعیت حساب های یک مجموعه را از نظر بدهکار یا بستانکار بودن مانده حساب به طور واضح منعکس می کنند. همچنین دفاتر حسابداری اسناد رسمی مستدلی برای کاهش اشتباهات در حسابداری، به خصوص در زمینه عدم ثبت معاملات و رویدادهای مالی یا هرگونه اشتباه دیگری مثل ثبت تکراری رویدادهای مالی هستند.

2. یکی دیگر از دلایل اهمیت دفاتر قانونی، انعکاس تمام جزئیات مربوط به رویدادهای مالی در تمام ابعاد است. اطلاعاتی مثال تاریخ، مقدار معامله، بدهکاری و بستانکاری هر حساب در دفاتر قانونی مشخص هستند.

3. دفاتر حسابداری اطلاعات مالی را به ترتیب زمان رویداد دسته بندی می کنند و در دسترسی های بعدی اطلاعات خوبی به کاربر ارائه می کنند.

زمان دریافت دفاتر قانونی یا حسابداری

طبق قانون همه اشخاص حقوقی و همچنین همه اشخاص حقیقی که موظف به تنظیم دفاتر قانون هستند باید پیش از سال مالی جدید، اقدام به دریافت دفتر قانونی یا همان دفاتر حسابداری خودشان کنند. به این ترتیب شرکتها باید تقاضای دریافت و پلمپ دفاتر قانونی سالانه خود را پایان اسفند ماه قبل از شروع سال مالی به اداره ثبت شرکتها ارسال نمایند.البته برای برخی از کسبوکارها اینگونه نیست که فقط یک بار قبل از شروع سال مالی اقدام به دریافت دفتر قانون کنند، بلکه طی سال نیز چندین بار پس از اتمام هر دفتر، اقدامات قانونی را برای دریافت آن انجام میدهند.

نکته

بعد از تحویل، حتماً دفاتر پلمپ شده را چک کنید و شماره پلمپی که در صفحه اول دفاتر وجود دارد را با شماره بارکدی که روی پلمپ حک شده، تطبیق دهید. همچنین مهر و امضا، تاریخ تحویل دفتر (قبل از آغاز سال مالی)، نام شرکت و شماره ثبت آن را بررسی و در صورت مغایرت به اداره ثبت شرکتها اطلاع دهید.

زمان تحویل دفاتر قانونی یا حسابداری

زمان تحویل دفاتر قانونی به دارایی تا پایان سال مالی است. به این صورت که بعد از تایید نهایی مدیر مالی شرکت، دفاتر به مراجع ذیربط تحویل داده میشود و بعد از تعیین حوزه مالیاتی مشخص، این دفاتر را در اداره ثبت شرکتها شماره گذاری می شود سپس نسبت به پلمپ کردن آن اقدام لازم را انجام میدهند.

ممیز مسئول رسیدگی پرونده شما به استناد برگ درخواست اسناد و مدارک بند 2 ماده 97 قانون مالیاتهای مستقیم، درخواست ارائه اسناد و مدارک و دفاتر شما طی نامهای با عنوان “برگ دعوتنامه ارائه اسناد و مدارک مالیات عملکرد سال… ” را میکند و معمولا 3- 4 ماه بعد از ارسال اظهارنامه هر سال،برگ درخواست را برای مودیان ارسال می کنند پس از آن مودی مدت یک هفته الی 15 روز جهت تسلیم اسناد و مدارک خواسته شده از جمله دفاتر قانونی تکمیل شده خود به سازمان مهلت خواهد داشت.

آیین نامه و بخشنامه دفاتر قانونی

سازمان امور مالیاتی آیین نامه اجرایی مربوط به نوع دفاتر، اسناد و مدارک و روش های نگهداری و نمونه اظهار نامه مالیاتی و نحوه ارائه برای رسیدگی و تشخیص درآمد مشمول مالیات را در موضوع ماده 95 اصلاحی قانون مالیات های مستقیم به تصویب رسانده است که در این ماده بر اساس گروه بندی مودیان تکلیف کلیه مودیان مالیاتی را در خصوص ارائه دفاتر قانونی متناسب با حجم خرید و فروش آنها تعیین نموده است.

در این آیین نامه به صورت کامل نحوه دفتر نویسی از جمله نحوه نوشتن دفاتر روزنامه و کل با جزئیات ذکر شده است. به همین دلیل پیشنهاد می شود برای یادگیری اصولی نوشتن دفاتر حسابداری قانونی و آشنایی با نحوه تحریر دفتر کل و نحوه تحریر دفتر روزنامه چندین بار این آیین نامه را مطالعه کنید.

با کلیک روی لینک زیر می توانید آیین نامه آموزش تحریر دفاتر قانونی مربوط به سال 1402 را به صورت رایگان دریافت کنید.

دانلود آئین نامه تحریر دفاتر قانونی سال 1402

گروه بندی صاحبان مشاغل (حجم فعالیت) در آیین نامه جدید تحریر دفاتر قانونی

گروه اول: مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال 1391 و به بعد که تا تاریخ دیماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هر کدام بیشتر از مبلغ سی میلیارد و بیشتر باشد.

گروه دوم: مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال 1391 و به بعد که تا تاریخ پایان دیماه سال قبل از شروع مالیاتی ابلاغ شده باشد، هر کدام بیشتر از مبلغ ده میلیارد و تا سی میلیارد ریال باشد.

گروه سوم: مودیانی که در گروههای اول و دوم قرار نمیگیرند، جز گروه سوم محسوب میشوند.

نحوه نوشتن دفاتر قانونی

تحریر دفاتر قانونی حسابداری توسط حسابدار مجموعه انجام میشود و با وجود اینکه پیچیدگیهای زیادی ندارد اما به دلیل حساسیت بالای این کار، باید با دقت بالایی انجام شود. مهمترین نکتهای که برای تحریر دفاتر حسابداری باید رعایت کنید این است که طبق آییننامه اجرایی ماده 95 قانون مالیاتهای مستقیم شما حداکثر 15 رو فرصت دارید تا یک رویداد حسابداری را ثبت کنید. در صورتی که رویداد بااهمیتی پس از 15 روز ثبت شود باعث بیاعتبار شدن دفتر قانونی خواهد شود. در ادامه مهمترین نکات مربوط به تحریر دفاتر روزنامه و کل را با شما در میان میگذاریم:

شماره ردیف (شماره سند حسابداری): شماره سند حسابداری مربوط به رویداد مالی درج میشود.

تاریخ: معمولا سال در قسمت بالای تاریخ درج میشود و در ستون مربوطه روز و ماه درج میشود.

شماره دفتر کل (عطف): شماره صفحه دفتر کل که اطلاعات سند مربوطه به آن صفحه منتقل شده، درج میشود.

شرح: در سطر اول حساب بدهکار، در سطر دوم حساب بستانکار و در سطر سوم توضیح مختصری از رویداد مربوطه یادداشت میشود.

نقل و منقول از صفحه: در اولین سطر هر صفحه باید بنویسیم”منقول از صفحه قبل” و در آخرین سطر باید بنویسیم “نقل به صفحه بعد”.

بدهکار: مبلغ بدهکار موجود در سند حسابداری به این ستون منتقل میشود و باید دقیقاً بر روی خطی که تاریخ سند و شماره سند را نوشتید، قید شود.

بستانکار: مبلغ بستانکار موجود در سند حسابداری به این ستون منتقل میشود و در یک خط پایینتر و کمی با فاصله از سمت راست نوشته میشود.

نکته اول: برای هر رویداد مالی حداقل سه سطر اختصاص مییابد.

نکته دوم: نوشتن دفتر روزنامه با درج کلیه اسناد حسابداری به ترتیب وقوع ادامه مییابد تا صفحه به پایان برسد. پس از پایان یافتن یک صفحه در دفتر روزنامه، جمع ستون بدهکار و بستانکار در پایین صفحه درج میشود.

نکته

بهتر است همواره کلیه اجزای هر سند در یک صفحه ثبت شود؛ در نتیجه همواره جمع دو ستون بدهکار و بستانکار با هم برابر میشود.

قوانین تحریر دفتر روزنامه

در زمان تحریر دفتر روزنامه رعایت برخی نکات و قوانین الزامی است که در ادامه به بررسی آنها میپردازیم.

- طریقه نوشتن دفتر روزنامه به این صورت است که بهتر است رویدادهای مالی به صورت روزانه یا ماهانه در دفتر ثبت شوند.

- نحوه نوشتن دفتر روزنامه به صورت ماهانه به این صورت است که کلیه اطلاعات به همین صورتی که گفته شد در دفتر روزنامه ثبت میشود؛ تنها عناوین حسابهای معین درج نمیشود. ثبت ماهانه کار چندان مناسبی نیست زیرا امکان بروز اشتباه را در نوشتن دفتر روزنامه بالا میبرد.

- معمولا بدهکاران را در سمت راست دفتر و بستانکاران را در سمت چپ درج میکنند.

- اولین سطر هر صفحه مخصوص نقل از صفحه قبل و آخرین سطر مخصوص نقل به صفحه بعد هستند.

- شماره صفحه دفتر روزنامه که سند حسابداری در آن درج شده، در بالای سند حسابداری درج و سپس بایگانی میشود.

- بهتر است انتهای اسناد در دفتر روزنامه با یک خط مورب بسته شود.

آموزش نوشتن دفتر کل

طریقه نوشتن دفتر کل به این صورت است که در بالای صفحه عنوان حسابی که ورود و خروج وجوه برای آن روی داده است، نوشته میشود؛ در ادامه برای یادگیری بهتر طرز نوشتن دفتر کل، به معرفی ستونهای این دفتر آغاز میپردازیم:

حساب: برای هر یک از حسابهایی که به هر شکل درگیر رویدادهای مجموعه است، یک یا چند صفحه اختصاص داده میشود؛ در بخش حساب، عنوان حساب مربوطه یادداشت میشود.

تاریخ: همانند دفتر روزنامه، سال مورد بررسی در بالای عبارت تاریخ و در ستونها، تنها روز و ماه رویداد مربوطه درج میشوند.

شماره دفتر روزنامه: شمارهای از دفتر روزنامه که اطلاعات از آن منتقل شده است.

شرح: در این ستون توضیح مختصری از رویداد درج میشود.

بدهکار/ بستانکار: ماهیت بدهکار یا بستانکار بودن رویدادی که از حساب مربوطه انجام شده در این ستونها مشخص میشود.

تشخیص: پس از جمع کلیه موارد بدهکاری و کلیه موارد بستانکاری به صورت مجزا، تفاضل این دو، ماهیت باقیمانده حساب را مشخص میکند؛ در صورتی که جمع بدهکار بیشتر باشد باقیمانده بدهکار بوده در ستون تشخیص عبارت “بد” ثبت میشود؛ در صورتی که جمع بستانکار بیشتر باشد، باقیمانده بستانکار بوده در این ستون عبارت “بس” درج میشود.

باقیمانده: تفاضل بدهکاران و بستانکاران در این ستون درج میشود.

پس از پایان رویدادها در انتهای صفحه جمع کل ستونهای بدهکار، بستانکار و باقیمانده و ماهیت باقیمانده حساب درج میشود.

نکات مهم تحریر دفتر کل

- مهمترین نکته و اولین نکتهای که برای تحریر دفتر کل باید در نظر بگیرید این است که برای هر یک از حسابها (حسابهای پرداختنی، دارایی نامشهود و …) باید یک صفحه مجزا در نظر بگیرید.

- ترتیب انعکاس حسابها به این شکل است که اول داراییها، بعد از آن بدهیها و در نهایت سرمایه نوشته میشود.

- در صورتی که ثبت اشتباه انجام شد باید با خودکار قرمز روی آن خط بکشید و با خودکار سیاه ثبت جدید را در بالای ثبت قبلی انجام دهید.

- انتهای حساب را با یک خط مورب ببندید تا از سوءاستفادههای احتمالی پیشگیری کنید.

- در پایان هر صفحه دفتر کل حتماً جمع مانده بدهکار و بستانکار را تعیین کنید.

اشتباهاتی که در تحریر دفاتر قانونی اتفاق میافتند

برخی از مهمترین اشتباهات در تحریر دفاتر قانونی شامل موارد زیر میشود:

- دریافت نکردن دفاتر قانونی

- وجود مغایرت بین اطلاعاتی که در دفتر ثبت شده با اطلاعاتی که در نرمافزار حسابداری است

- تاخیر بیش از حد مجاز در ثبت اطلاعات (بیش از 15 روز)

- رعایت نکردن اصول دفترنویسی

- جا انداختن یا ثبت اشتباه سند حسابداری

چطور اشتباهات دفاتر قانونی را اصلاح کنیم؟

چند اشتباه رایج در ثبت دفاتر روزنامه و کل وجود دارد که حسابدارها گاهی اوقات با آنها مواجه میشوند. در قسمت زیر درباره نحوه اصلاح اشتباهات در ثبت دفاتر حسابداری با توجه به زمانی که متوجه اشتباه شدهاید توضیح میدهیم:

کشف اشتباه قبل از انتقال از دفتر روزنامه به دفتر کل

اگر مبلغ یا عنوان حساب را در دفتر روزنامه اشتباه نوشتهاید و هنوز این اطلاعات را به دفتر کل انتقال ندادهاید، کافی است که بر روی اشتباه موردنظر خط بکشید و عنوان یا مبلغ درست را در بالای آن بنویسید. مثلاً در تاریخ 1402/02/04 دریافت مبلغ 45000000 بهاشتباه 54000000 ثبت شده و هنوز این اطلاعات به دفتر کل منتقل نشده است:

| تاریخ | شرح | بدهکار | بستانکار |

| 1402/02/04 | صندوق | 45000000 | |

| حساب دریافتنی | |||

| دریافت از —– بابت فاکتور شماره —- |

کشف اشتباه در ثبت دفاتر حسابداری پس از انتقال از دفتر روزنامه به دفتر کل

برای ثبت اینگونه رویدادها باید از ثبت سند اصلاحی در دفتر روزنامه کمک بگیریم. برای مثال ممکن است خرید اثاثیه اداری را اشتباها به حساب ملزومات اداری ثبت کنید. ثبت اصلاحی به شکل زیر خواهد بود:

| تاریخ | شرح | بدهکار | بستانکار |

| 1402/02/04 | اثاثیه اداری | 30،000،000 | |

| ملزومات | 15،000،000 | ||

| صندوق | 15،000،000 | ||

| تصحیح ثبت مورخ 02/04 که اثاثیه اداری ندانسته با عنوان ملزومات اداری ثبت شده بودند |

نکات مهمی که در تحریر دفاتر قانونی باید رعایت کنید

آموزش دفتر نویسی مالیاتی و نحوه نوشتن دفاتر قانونی تابع قوانین ویژهای است؛ در ادامه برخی از مهمترین این قوانین و یا نکاتی که برای نوشتن دفاتر به شما کمک خواهد کرد، بیان خواهیم نمود:

- برای ثبت اسناد و مدارک حسابداری، باید از خودکار، رواننویس و یا خودنویس استفاده شود؛ رنگ خودکار دفاتر قانونی باید مشکی باشد. پیشنهاد میشود اگر برای اولین بار کار تحریر دفاتر را انجام می دهید به هیچ عنوان از روان نویس و یا خودنویس استفاده نکنید؛ صرفا از خودکارهایی که جوهر پس نمیدهند، استفاده نمایید.

- اطلاعات باید بدون خط خوردگی روی سطرها نوشته شود؛ همچنین نباید هیچ سطری خالی بماند. خالی بودن سطور در دفاتر قانونی، موجب رد شدن دفاتر قانونی از سوی سازمان میشود.

- به دلیل حساسیت بالای تحریر دفاتر قانونی و جهت جلوگیری از خط خوردگی دفتر روزنامه و یا دفتر کل بهتر است ابتدا دفاتر را با مداد بنویسید؛ سپس روی آن را با خودکار پررنگ نمایید.

راهکار

- بهتر است برای بدون اشکال بودن دفاتر از دفتر چرک نویس روزنامه و کل استفاده شود؛ پس از انطباق و مغایرتگیری ماندهها، اطلاعات به دفاتر اصلی انتقال داده شود .

- در صورت بروز اشتباه در دفاتر قانونی، از تیغ و یا لاک غلطگیر استفاده نکنید؛ در چنین مواقعی باید با خودکار قرمز روی عبارت اشتباه یک خط میکشیم؛ سپس صحیح آن را با خودکار مشکی در بالای آن درج میکنیم.

- در برخی موارد نیز جهت اصلاح اشتباهات در تحریر دفاتر قانونی باید نسبت به ثبت سند اصلاحی اقدام نمود.

- ️ ماندهگیری از ترازها در پایان هر هفته کمک بسیار زیادی به تنظیم صحیح دفاتر قانونی میکند.

اشتباهاتی که در انتقال رویدادها از دفتر روزنامه به کل اتفاق میافتند

برای رفع اثر اینگونه اشتباهات به دو روش میتوانید عمل کنید. اولی اینکه بر روی اشتباه موردنظر با خودکار قرمز خط بکشید و با خودکار سیاه بالای همان اشتباه، عدد یا عنوان صحیح را بنویسید. روش دوم این است که در دفتر کل یک ثبت اضافی به صورتی بزنید که باعث خنثی شدن اثر اشتباه مورد نظر بشود. یادتان باشد که به همه اشتباهات در تحریر دفاتر قانونی به دقت رسیدگی کنید تا توسط ممیزان مالیاتی مجبور به پرداخت جرائم نشوید.

پیشنهاد می شود مقاله قوانین ثبت دفاتر قانونی را هم بخوانید

خط خوردگی در دفاتر قانونی چه عواقبی دارد؟

به طور کلی برای رفع بعضی از اشتباهات در نگارش دفتر حسابداری میتوانید از خط کشیدن بر روی اعداد و عناوین استفاده کنید. توجه داشته باشید که تعداد خطخوردگیها نباید بیشتر از عرف این موضوع شود چون در آن صورت همین مسئله که مجاز است میتواند دستمایهای برای ممیزان مالیاتی جهت بررسی دقیقتر و حتی در مواردی باعث رد دفاتر قانون بشود.

تنظیم دفاتر قانونی

یکی از وظایف مؤدیان مالیاتی، تنظیم دفاتر قانونی ( روزنامه و کل) و ارائه آن به اداره دارایی محل فعالیت شرکت است تا برای رسیدگی به اظهارنامه مالیاتی شرکت مورد بررسی قرار گیرد. برای نوشتن دفاتر قانونی الزامات و نکاتی تعیین شده است که هر حسابداری باید پیش از انجام چرخه حسابداری از اجرای دقیق آن مطمئن شود. ” آئین نامه تنظیم دفاتر قانونی” که از طرف سازمان امور مالیاتی منتشر شده است، وظایف مودیان و نحوه نوشتن دفاتر قانونی را مشخص میسازد. پیشنهاد میشود پیش از نوشتن دفاتر قانونی این آئین نامه را مطالعه کنید.

نکات مهم در این آئین نامه به قرار زیر است:

قبل از ثبت هرگونه عملیات حسابداری در دفاتر قانونی روزنامه و کل، باید این دفاتر از طرف نماینده اداره ثبت اسناد و یا ادارات امور مالیاتی امضا، پلمپ و ثبت شود.

- نوشتن دفاتر با مداد و ابزارهایی که به سهولت قابل محو شدن میباشد ممنوع است.

- برای ثبت رویدادهای مالی در هر سال باید از دفاتر همان سال استفاده کرد و ثبت رویدادهای مالی دو سال متوالی در یک دفتر ممنوع است.

- نوشتن دفاتر به صورت دستی الزامی است و استفاده از نرم افزارهای حسابداری دلیلی برای ننوشتن دفاتر نمی باشد.

- در شرکتهایی که از نرم افزار مالی استفاده نمی شود، رویدادهای هر روز باید در همان روز انجام در دفتر روزنامه وارد شود.

- کلیه عملیات ثبت شده در دفتر روزنامه، باید حداکثر تا پانزدهم ماه بعد در دفتر کل وارد شود.

- نکته: تاخیر در ثبت دفتر اگر به قصد سو استفاده نباشد (به تشخیص اداره امور مالیاتی)، تا 15 روز مجاز است.

- نکته: تاخیر در ثبت برای شرکتهایی که جدید التاسیس هستند، تا 30 روز از تاریخ تاسیس مجاز است.

- شرکتهایی که از نرم افزار مالی استفاده میکنند، میتوانند خلاصه ای از عملیات ماهانه را که در نرم افزارهای مالی وارد شده است، تا پانزدهم ماه بعد در دفتر روزنامه ثبت کرده و به دفتر کل منتقل کنند.

عواقب عدم تنظیم دفاتر قانونی چیست؟

عواقب عدم تنظیم دفاتر قانونی، جریمه و بسیاری از مشکلات دیگر است. در صورتی که می خواهید شامل جریمه و ایجاد مشکلات بعدی نشوید باید یک سال قبل از شروع سال مالی جدید برای دریافت دفاتر پلمپ شده سال مالی اقدام کنید. در برخی موارد هم شاهد این هستیم که دفاتر قانونی قبل از اینکه سال مالی جاری به پایان برسد تمام می شوند. در این شرایط هم می توانید نسبت به دریافت دفاتر جدید اقدام نمایید.

پلمپ دفاتر قانونی

دفاتر قانونی به استثنای دفاتر دارایی و کپیه باید قبل از اینکه در آنها اطلاعاتی را ثبت کنید توسط اداره ثبت امضا شوند. پلمپ دفاتر قانونی یکی از الزامات ارائه گزارش به سازمان امور مالیاتی است. در واقع هزینههایی که شرکتها به سازمان امور مالیاتی اظهار میکنند باید بر اساس دفاتر قانونی پلمپ شده باشد. شرکتها بر اساس نیازی که دارند این دفاتر را به صورت دفاتر روزنامه و کل تهیه میکنند و آن را پلمپ میکنند تا امکان دخل و تصرف در آنها وجود نداشته باشد.

همه شرکتها باید عملکرد مالی خودشان را در این دفاتر ثبت کنند و در صورت درخواست ممیزان مالیاتی در اختیار آنها قرار دهند. این موضوع تا جایی اهمیت دارد که شما اگر حتی در یک سال مالی هیچ فعالیتی نداشته باشید هم باید دفاتر پلمپ شده را به صورت سفید در اختیار ممیزان مالیاتی قرار دهید.

سایت پلمپ دفاتر قانونی

برای درخواست پلمپ دفاتر قانونی باید ابتدا به سایت پلمپ دفاتر قانونی به آدرس www.irsherkat.ssaa.ir مراجعه کنید و با ثبت اطلاعات مربوط به شرکت، پس از دریافت اظهارنامه پلمپ دفاتر به دفاتر پستی بروید و بعد از ارسال پرینت اظهارنامه میتوانید بارکد پستی دریافت کنید؛ بنابراین کاملا مشخص است که آشنایی با سایت پلمپ دفاتر قانونی برای همه حسابداران و مدیران مالی اهمیت زیادی دارد. در ادامه درباره نحوه ثبت سفارش برای پلمپ دفاتر قانونی در این سایت به شما توضیح میدهیم.

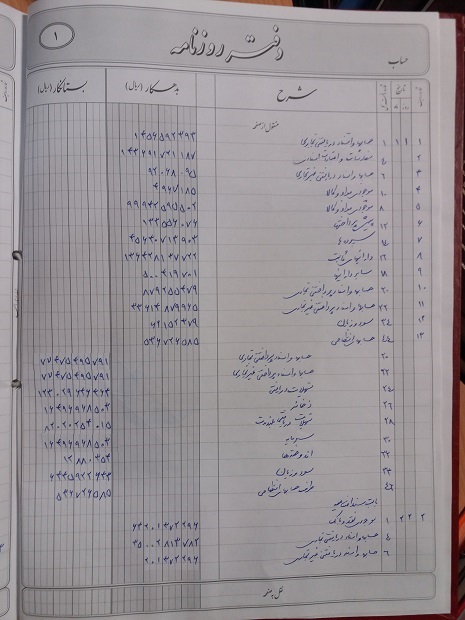

نمونه تحریر دفاتر قانونی

در ادامه نمونه قانونی پر شده را مشاهده میکنید.

نمونه دفتر روزنامه تکمیل شده

نمونه دفتر کل تکمیل شده