حتما تا به حال نقطه سربهسر را شنیده اید، نقطه سر به سر که با BEP نشان داده می شود برگرفته از کلمات Break Even Point است. نقطه سربه سرسطحی از فعالیت واحد تجاری است که در آن سطح جمع درآمد فروش با جمع هزینه های فروش مساوی باشد. یعنی در نقطه سربه سر نه سود وجود دارد و نه زیان. در این سری از مقالات آموزش رایگان حسابداری قصد داریم به آموزش نحوه محاسبه نقطه سر به سر و مزایا و معایب نقطه سربهسر و همچنین فرمول و نحوه محاسبه نقطه سر به سر بپردازیم.

تعریف نقطه سر به سر

این مفهوم که در زبان انگلیسی با نام «Break Even Point» شناخته میشود، زمان برابری هزینه با درآمد است. در نقطه سربهسر یا تعادل، فروش محصولات یا خدمات کسبوکار به جایی میرسد که درآمد، کل هزینه را جبران میکند. در نقطه BEP خبری از سود خالص نیست و فقط تراز مالی از نظر مخارج ورودی با درآمد خالص برابر میشود. مدیری که سازمانش را به حالت تعادل رسانده، هیچ درآمدی کسب نمیکند. از طرف دیگر در حالت تعادل فعالیتها منجر به زیان نمیشوند که این یک خبر خوب است. معمولاً حسابداران مسلط به نرم افزار مالی قادر به برآورد نقطه سربهسر هستند. تلاش یک کسبوکار برای پروژههای جدید باید زمانی آغاز شود که تحلیلهای اقتصادی مختلف انجام شده باشند.

تعریف هزینههای ثابت و متغیر

هزینه های ثابت، متغیر و نیمه متغیر هر کدام ویژگی منحصر به فردی دارند:

هزینه متغیر (VC) بستگی به تعداد تولید دارند و به نسبت سطح فعالیت موسسه تغییر می کنند. هر چه سطح فعالیت (تعداد تولید) بیشتر باشد، جمع این هزینه ها نیز بیشتر می شود.

هزینه نیمه متغیر، قسمتی از آنها ثابت و قسمت دیگر متغیر هستند.

هزینههای ثابت، با کاهش یا افزایش تولید یا خدمات کاهش پیدا نمیکند. این هزینهها مستقل از نوع و میزان فعالیت بنگاههای اقتصادی در زمان مقرر باید پرداخت شوند. هزینههای ثابت وابسته به زمان هستند.

مزایا و معایب تحلیل نقطه سر به سر چیست؟

مزایای نقطه سر به سر

تجزيه و تحليل نقطه سر به سر نقطه اي را که هزينه ها و درآمدتان با هم برابر مي شود، تعيين مي کند. در نقطه سر به سر شما پولي به دست نمي آوريد و چيزي هم از دست نمي دهيد. به محض اينکه نقطه سر به سر را رد کنيد، شروع مي کنيد به پول درآوردن و پايين تر از آن نقطه پول تان را از دست مي دهيد.

با استفاده از تجزيه و تحليل نقطه سر به سر، مي توانيد به چنين پرسش هايي پاسخ دهيد:

- سودها و ضررها در هر سطح خروجي مفروض، چه ميزان هستند؟

- حداقل ميزان فروشي که مي توانيد مطمئن باشيد ضرر نمي کنيد، چه ميزان است؟

- آيا ميزان فروش تان براي يک محصول جديد، نقطه سر به سر را رد کرده است؟

- اگر محصولي را از رده خارج کنيد، آيا نقطه سر به سر جابه جا مي شود؟

- افزايش يا کاهش قيمت ها چه تأثيري روي سوددهي تان مي گذارند؟

پیش بینی اثرات تغییرات قیمت محصول از مزایا و كوتاه مدت بودن

تجزيه و تحليل نقطه سربه سر از معایب نقطه سر به سر است

معایب نقطه سر به سر

فرضیات در نقطه سر بهسر مانند بقیه اطلاعات تحلیلی دارای محدودیت و معایبی است که به شرح زیر است:

- این نقطه با این فرض محاسبه می شود که درآمد و هزینه با تولید تغییر نخواهد کرد.

- در واقعیت هزينه ها علاوه بر ثابت و متغير شامل هزينه نيمه متغير يا نيمه ثابت هم هست اما در تجزيه و تحليل سر به سر فرض بر داشتن هزينه ثابت و هزينه متغير است.

- فرض بر این است که فروش و تولید در همه حال ثابت خواهد ماند و این یک تئوری عملی نیست.

- گاهی اوقات سازمان پس از محاسبه آن از طریق فرمول نقطه سر به سر ، هدف بسیار بالایی را تعیین می کند و این می تواند منجر به استرس شود.

- محاسبه نقطه سر به سر در طرح توجیهی در شرایط عدم اطمینان است

- ایجاد نمودارهای فراتر از حد و به دست آوردن نقطه سر به سر یک فرایند زمانبر است.

- در شرایط واقعی کل میزان تولید و فروش هزینه های متغیر و ثابت در سطوح مختلف قابل تغییر است در صورتی که در تحلیل نقطه سر به سر فرض بر ثابت بودن قیمت فروش و هزینه های متغیر هر واحد محصول در کل سطوح تولید است.

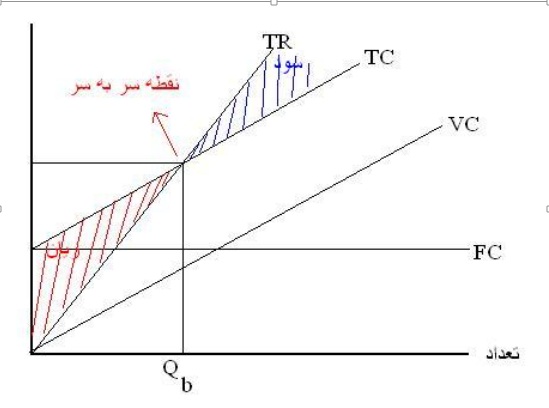

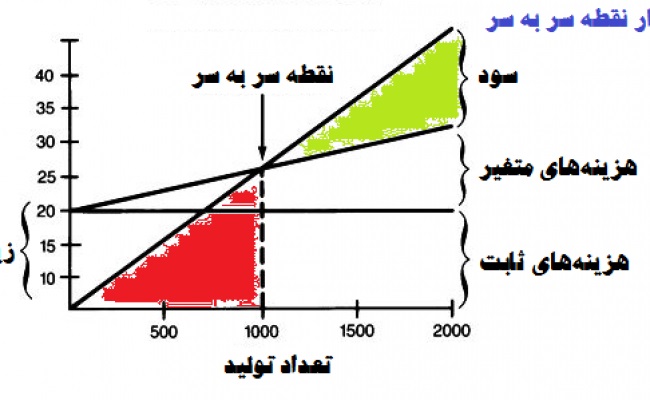

نمودار نقطه سر به سر

نمودار نقطه سر بهسر نموداری است که رابطه بین درآمد فروش کل TR و هزینه های کل TC را نشان می دهد. محل تلاقی این دو خط نقطه سر بهسر است.

نمودار نقطه سر به سر نموداری است که رابطه بین درآمد فروش

کل TR و هزینه های کل TC را نشان می دهد.

روش رسم نمودار سر به سر به شکل سنتی

دوخط TC و TR را می کشیم، هر جایی که این دو با هم برخورد کردند، نقطه BEP می شود. در این حالت حاشیه فروش نشان داده نمی شود.

روش رسم نمودار سر به سر به شکل هم زمان

دراین روش حاشیه فروش نشان داده می شود.

- حاشیه فروش: تفاوت بین فروش و هزینه های متغیر

- جمع حاشیه فروش: همیشه برابر است با : هزینه ثابت + سود شرکت

- حاشیه فروش باید بیشتر از هزینه های ثابت باشد تا بتواند سودی ایجاد کند.

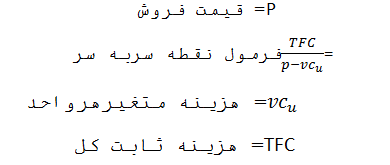

فرمول محاسبه نقطه سر به سر در حسابداری

نقطه سر به سری بر مبنای واحد کالا یا خدمات تولید شده در ساده ترین حالت بر اساس فرمول زیر محاسبه می شود:

هزینه های ثابت = نقطه سر به سر

(هزینه های متغیر – قیمت کالا)

براین اساس لازم است قیمت های مختلف را برای کالا یا خدمات خود در نظر گرفته و با توجه به هزینه ثابت و متغیر مشخص کنید با تولید و فروش چه تعداد کالا به نقطه سر به سری خواهید رسید.

در طول فرآیند محاسبه نقطه سر به سر، علاوه بر تخمین تعداد کالای مورد نیاز جهت برابری میزان کل فروش با کل هزینه، آنچه برای مدیران برند و محصول و صاحبان کسب و کارها اهمیت دارد، امکان مقایسه سناریوهای مختلف در رسیدن به آن است.

به عنوان مثال مدیران بازاریابی بر اساس استراتژی بازاریابی خود در مرحله لانچ محصول به دنبال قیمت گذاری محصول هستند، حال با استفاده از تحقیقات بازار رنجی از قیمت را برآورد کرده اند اما با استفاده از تحلیل و محاسبه نقطه سر به سر می توانند مناسب ترین قیمت را انتخاب کنند، به همین دلیل وجود ابزاری برای تحلیل نقطه سر به سری می تواند کمک شایانی به تصمیم گیری مدیران بازاریابی و برندینگ کند.

از این رو برای محاسبه نقطه سر به سر از فایل های اکسل فرمول بندی شده استفاده میشود تا با تغییر داده های ورودی امکان بررسی نتایج مختلف برای تصمیم گیرندگان فراهم شود تا استراتژی و سناریوهای تولیدی و فروش خود را به صورت کارآمد مشخص کنند.

حاشیه فروش (CM)

عبارت است از تفاوت بین قیمت فروش هر واحد (p) و هزینه های متغیر آن یک واحد (vc)

حاشیه فروش کل

تفاوت درآمد فروش کل وهزینه متغیر کل است

| TC=TR |

| PX = TFC+VX |

| PX-VX=TFC |

| (P-V) * X= TFC |

| X=TFC/P-V |

فرمول های محاسبه نقطه سر به سر در حسابداری

محاسبه تعداد فروش در نقطه سر به سر

در این روش تعداد فروش ( نه مبلغ) برای محاسبه سر به سر استفاده میشود:

| (هزینه متغیر هر واحد-قیمت هر واحد)/هزینه ثابت کل | تعداد واحد فروش در سر به سر |

| ( P-V )/ FC | Q |

فرمول نقطه سر به سر تعداد واحد کالای فروش رفته

محاسبه قیمت در نقطه سر به سر

| (( قیمت فروش هر واحد/هزینه متغیر هر واحد)-1)/هزینه ثابت کل | قیمت فروش در نقطه سر به سر |

| ((V/P)-1) /FC | S |

فرمول قیمت در نقطه سر به سر

معادلات ریاضی برای محاسبه سر به سر

در این روش برای محاسبه BEP با گذاشتن اعداد مربوط به هزینه ثابت کل، هزینه متغیر هر واحد و قیمت فروش هر واحد به دست می آید.

فرمول محاسبه تعداد فروش در زمان برابری درآمد و هزینه

- فرمول محاسبه مبلغ فروش در زمان برابری درآمد و هزینه

- حاشیه فروش برای محاسبه سر به سر

- فرمول مبلغ فروش در سر به سر با توجه به نسبت حاشیه فروش

- نحوه محاسبه نقطه سر به سر چند محصولی

برای محاسبه نقطه سر به سر برای چند محصول لازم است درصد ترکیب فروش محصولات را داشته و برای به دست آوردن سر به سر، سود تامینی هر یک از محصولات (حاشیه سود) را به دست آورده سپس سود تامینی هر محصول را در درصد ترکیب آن در فروش ضرب کرده تا سهم سود تامینی هر محصول در سود تامینی ترکیب به دست آید. سپس سودهای تامینی به دست آمده را با هم جمع کرده تا سود تامینی ترکیب به دست آید و آن را در فرمول نقطه سر به سر قرار میدهیم تا نقطه سر به سر کل محاسبه شود.

(درصد ترکیب هر محصول در نقطه سر به سر آن محصول ضرب شده تا سهم نقطه سر به سر به دست آید.)

عوامل کاهنده نقطه سر به سر

عواملی که نقطه سر بهسر را کاهش می دهند منجر به سود دهی بیشتر بنگاه اقتصادی می شوند:

1- افزایش قیمت محصولات

2- تحلیل حاشیه سود

3- تخفیف ها

4- برون سپاری

5- تحلیل هزینه

مثال محاسبه نقطه سر به سر در حسابداری

مثال 1: یک فروشگاه یک نوع کالا به قیمت هر واحد 400،000 ریال خریداری و انباری اجره کرده که اجاره سالانه آن 12،000،00 ریال است این فروشگاه هر واحد کالا را به مبلغ 600،000 ریال به فروش میرساند. میخواهیم موارد زیر را حساب کنیم:

- چه تعداد کالا خریداری و به فروش رساند تا نه سود کند نه زیان؟

( P-V ) FC /= Q

60 واحد کالا = ( 400،000-600،000)/ 12،000،000

- مبلغ فروش در نقطه سر به سر؟

((P/V)1-) FC /= S

36،363،636 ریال=((400،000/600،000)-1)/ 12،000،000

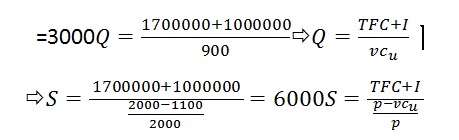

مثال 2:

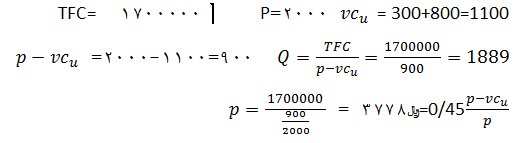

مثال: در شرکت آفتاب برای دوره ی مالی منتهی به 99/12/30 هزینه ی ثابت کل 1700,000 ریال و بهای فروش هر واحد 2000 ريال است. هزینه ی متغییر اداری 300 ريال و متغییر فروش 800 ريال است. مدیر شرکت آفتاب می خواهد بداند چه تعداد کالا تولید کند که:

الف) نه سود داشته باشد و نه ضرر؟ و با چه مبلغی؟

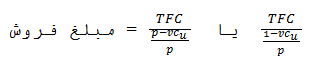

فرمول برابری فروش و هزینه

ب) مدیریت شرکت آفتاب بخواحد معادل 1000,000ريال سود داشته باشد؟

نکته ای که در اینجا مطرح است این است که چون مدیریت شرکت قصد دارد سودی به مقدار 1,000,000ريال داشته باشد پس فرمول

نقطه سر به سر تغییر می کند.