معادله حسابداری یا معادله ترازنامه مبنای معادله حسابداری دوطرفه است، که به صورت داراییها مساوی بدهیها به اضافه سرمایه یا حقوق صاحبان سهام است بیان میشود.هر بنگاهی اموال، منابع مالی و مطالباتی دارد که دارایی نامیده میشود. این داراییها از حقوق صاحبان سهام بنگاه و بستانکاران آن تأمین میشود. بنگاه در مقابل سهامداران و اشخاص دیگر تعهداتی دارد، که بدهی نامیده میشود و باید از محل داراییهای بنگاه پرداخت شود. مازاد دارایی بر بدهی یک بنگاه حق مالی سهامداران بنگاه بر داراییهای آن است، که سرمایه نامیده میشود.به بیان ساده، این معادله مبین آن است که جمع کل داراییها، مساوی با جمع کل بدهیها بعلاوهٔ ارزش خالص (مالکیت) است. در ادامه مقاله به پرسش معادله حسابداری یا معادله ترازنامه چیست پاسخ داده و عوامل تاثیرگذار در این فرمول را شرح خواهیم داد.

معادله حسابداری به چه معناست؟

معادله حسابداری (Accounting Equation) که نام دیگر آن معادله ترازنامه یا معادله اساسی حسابداری است، پایه همه معادلات حسابداری است و توسط اطلاعات موجود در ترازنامه سازمان پشتیبانی میشود. این معادله تضمین میکند که ترازنامه متعادل باقی بماند، به این معنی که هر ورودی در سمتی از معادله، ورودی دیگری در سمت دیگر معادله نیز دارد.

فرمول معادله حسابداری که معادله ترازنامه نیز نام دارد به صورت زیر است:

| دارایی ها | بدهی ها + حقوق صاحبان سرمایه |

معادله حسابداری نشان میدهد که داراییها با وام گرفتن پول و یا پرداخت آن به سهامداران شرکت تامین میشود. این معادله همیشه باید موازنه باشد اگر معادله حسابداری موازنه نباشد به طور قطع در ثبت رویدادهای مالی اشتباهی رخ داده است. حسابداران در مقاطع زمانی مختلف، برقراری این معادله را با تهیه صورت وضعیت مالی (ترازنامه) گزارش میکنند.

هر شرکتی برای تهیه و کسب دارایی های واحد اقتصادی به منابع مالی نیازمند است، که از منابع زیر تامین میشود:

- از محل منابع مالی متعلق به صاحب شرکت که به آن سرمایه گفته میشود.

- از محل منابع مالی متعلق به دیگران که بدهی نام دارد.

ترازنامه یکی از صورتهای مالی شرکتها است که در گذشته با این عنوان نامگذاری شده است و امروزه به صورت وضعیت مالی تغییر عنوان داده است. تهیه صورت وضعیت مالی برای شرکتهایی که از نظر قانونی به ثبت رسیدهاند، در پایان سال مالی آنها الزامی است.

چرا معادله حسابداری در حسابداری مهم است؟

ارزش ویژه یک شرکت زمانی افزایش مییابد که داراییهای آن افزایش یابد یا برعکس این مورد اتفاق بیافتد. همانطور که میدانید معادله حسابداری رابطه بین بخشهای اصلی ترازنامه را نشان میدهد.

از آنجایی که اضافه شدن بدهیهای شرکت باعث کاهش حقوق صاحبان سهام میشود. از سویی دیگر کاهش بدهیها – مانند پرداخت بدهی – باعث افزایش حقوق صاحبان سهام میشود. در دنیای امروز این مفاهیم حسابداری برای روشهای جدی حسابداری مدرن ضروری هستند.

معادله حسابداری چه کاربردی دارد؟

از آنجا که معادله حسابداری رابطه بین سه عنصر اصلی ترازنامه را نشان میدهد و صحت آن در هر لحظه از دوره مالی قابل سنجش است، گزارشات مالی و حسابداری بر اساس این معادله تهیه میشوند. ترازنامه در سیستم مالی سازمانها نقش اصلی را ایفا میکند. این گزارش مالی وضعیت دارایی و تعهدات سازمان را مشخص میکند. همچنین مشخص میکند که آیا سازمان قادر خواهد بود به تعهدات خود عمل کند یا خیر. اقلام سرمایه و بهدی نیز به طور دقیق و جزء به جزء در ترازنامه بیان میشود. بدون استفاده از معادله حسابداری ایجاد گزارشات مالی با مشکل مواجه میشود و در اکثر موارد میسر نیست

تأثیر رویدادهای مالی بر معادله حسابداری

رویدادهای مالی میتوانند روی معادله حسابداری تأثیر بگذارند. اما سؤال این است که رویداد مالی چیست؟ رویدادهایی که در یک کسبوکار رخ میدهند ممکن است مالی باشند یا نباشند. فعالیتهایی که حداقل بر یکی از عناصر سهگانه معادله حسابداری تأثیر بگذارند رویداد مالی یا معامله تجاری نامیده میشوند. هر رویدادی که در سازمان رخ میدهد باید به طور جداگانه تجزیه و تحلیل شود و اگر بر معادله حسابداری مؤثر باشد توسط سازمان ثبت شود.

هر رویداد مالی میتواند بر دو سمت معادله حسابداری اثر داشته باشد، به این صورت که مثلاً اگر در یک دارایی افزایش بهوجود بیاید، باید در کنارش یا یک دارایی دیگر کاهش یافته باشد، یا یک بدهی بهوجود آمده باشد و یا سرمایه زیاد شده باشد. حالتی نیز وجود دارد که رویداد مالی روی یک سمت معادله اثر میگذارد و در این حالت مثلاً اگر چکی از مشتری بدهکار دریافت شود حساب اسناد دریافتنی در یک سمت معادله افزایش مییابد و در همان سمت از معادله حسابهای دریافتنی کاهش پیدا میکنند. به هر صورت پس از انجام هر رویداد مالی، دو طرف معادله حسابداری همچنان باید با هم برابر باشند.

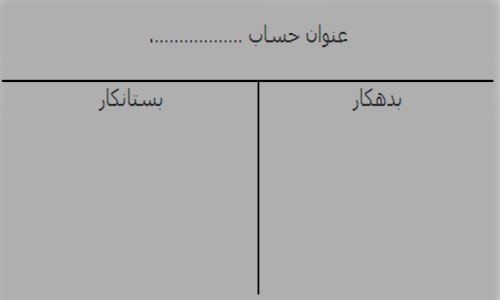

شکل حساب ترازنامه

رایجترین نوع نوشتن ترازنامه، شکل حساب آن است. این نوع مشابه حرف T انگلیسی و علاوه بر بخش نام حسابها، دارای دو ستون در سمت راست و چپ است. در بالای تراز نامه عنوان و اطلاعات لازم، در ستون راست حسابهای مربوط به دارایی و در ستون سمت چپ حسابهای بدهی و حقوقصاحبان سهام قرار میگیرند. پس از تکمیل انواع ترازنامه، جمع حسابهای سمت راست باید برابر با جمع مانده حسابهای سمت چپ باشد.

نکته

فقط حسابهای دائمی یعنی دارایی، بدهی و سرمایه در ترازنامه ثبت میشوند و حسابهای درآمد و انواع هزینه ها در حسابداری جزء حسابهای ترازنامه نیستند و در صورت سود و زیان منعکس میشوند.

محدودیت معادله حسابداری

با استفاده از معادله حسابداری ترازنامه همیشه متعادل میشود، ولی محدودیت معادله حسابداری آنجاست که نمیتواند معیاری برای عملکرد خوب یا بد سازمان ارائه دهد. برای تشخیص بهینه بودن عملکرد سازمان مدیران و سرمایهگذاران میبایست اعداد و ارقام را تجزیه و تحلیل کنند و تصمیم درستی در مورد بازدهی خوب یا بد سازمان و مقدار کافی یا ناکافی سرمایه برای سودهی بیشتر در بلندمدت اتخاذ کنند. در ضمن با وجود اینکه معادله حسابداری به ثبت دقیق معاملات و رویدادهای مالی کمک میکند، ولی حتی درصورت متعادل بودن تضمینی برای حذف اشتباهات و تقلبها در آن وجود ندارد.

اجزای اصلی معادله اساسی حسابداری

در این قسمت به تعریف هر یک از عناصر معادله حسابداری (معادله ترازنامه)، یعنی داراییها، بدهیها و سرمایه میپردازیم:

به طور کلی اثر فعالیت های مالی معادله اصلی حسابداری در حساب T به این صورت است:

| شرح | سمت راست حساب | سمت چپ حساب |

| دارایی | + | – |

| بدهی | – | + |

| حقوق صاحبان سرمایه | – | + |

اثرات معادله حسابداری در حساب T

۱) داراییها: داراییها معمولاً از موارد زیر تشکیل میشوند.

- پول نقد

- معادلهای نقدی (داراییهای نقدی مانند حسابهای دریافتنی، اسناد خزانه، اوراق بهادار، گواهی سپرده و در موارد خاص، فلزات گرانبها)

پیشنهاد میشود مقاله تفاوت تراز آزمایشی و ترازنامه راهم مطالعه کنید

۲) بدهیها:

بدهیها چیزی است که مالک یا شرکت به منظور اطمینان از عملکرد روان کسب و کار باید بپردازد. بدهیها معمولاً شامل موارد زیر است:

- همه اشکال بدهی

- اجاره

- مالیات

- خدمات رفاهی

- حقوق و دستمزد

- سود سهام قابل پرداخت

نکته

چرخه عملیاتی معمول از پرداخت وجه برای خرید مواد یا کالا شروع و تا زمان دریافت وجه نقد حاصل از فروش ادامه دارد.

۳) حقوق صاحبان سهام:

حقوق صاحبان سهام با کم کردن برداشتها یا برداشتهای مالک از کسب و کار از سرمایهگذاری او در تجارت و سپس اضافه کردن درآمد خالص (یا کم کردن زیان خالص) از زمان شروع تجارت محاسبه میشود.

| بدهی ها – دارایی ها | سرمایه |

معادله حسابداری

جدول معادله حسابداری

حسابداران برای ثبت و نگهداری هر رویداد مالی، از کارتی به نام حساب استفاده میکنند. حساب جزء پایه اصلی هر سیستم حسابداری و ابزاری که همهی رویدادهای مالی موجود در دارایی، بدهی و سرمایه در آن ثبت میشود. هر یک از اطلاعات مالی مثل صندوق حساب جداگانهای دارند. در حساب جهت آموزش از فرم T استفاده میکنند، و در آن دو عمل افزایش و کاهش قابل ثبت است.

جدول معادله حسابداری T دارای سه قسمت عنوان حساب، طرف بدهکار و طرف بستانکار است.

در جدول معادله حسابداری افزایش داراییها بدهکار و کاهش آن بستانکار میشود، و کاهش بدهیها و سرمایه بدهکار و افزایش آنها بستانکار میشود.

معادله حسابداری چه تفاوتی با فرمول سرمایه در گردش دارد؟

معادله حسابداری از کل داراییها، کل بدهیها و کل حقوق صاحبان سهام در محاسبه استفاده میکند. این فرمول با سرمایه در گردش بر اساس داراییهای جاری و بدهیهای جاری متفاوت است.

سرمایه در گردش نقدینگی را اندازهگیری میکند که فرمول سرمایه در گردش، داراییهای جاری و بدهیهای جاری است.

داراییهای جاری شامل وجه نقد و معادلهای نقدی، حسابهای دریافتنی، موجودی کالا و داراییهای پیشپرداخت میشود. بدهیهای جاری تعهدات مالی کوتاهمدتی هستند که به صورت نقدی در یک سال قابل پرداخت هستند. بدهیهای جاری شامل حسابهای پرداختنی، هزینههای تعهدی و بخش کوتاه مدت بدهی است.

سرمایه در گردش نشان میدهد که آیا یک شرکت مقدار پول مورد نیاز برای پرداخت قبوض و سایر تعهدات خود را در زمان سررسید خواهد داشت یا خیر.

حسابداری دو طرفه چیست؟

معادله حسابداری بیان مختصری از نمایش پیچیده، گسترده و چند موردی ترازنامه است. در یک شرکتی که حساب های دقیقی دارد، هر تراکنش تجاری حداقل در دو حساب آن نمایش داده می شود؛ به عنوان مثال، اگر یک تجارت از بانک وام بگیرد، پول قرض گرفته شده در ترازنامه آن هم به عنوان افزایش دارایی شرکت و هم افزایش بدهی، منعکس خواهد شد.

اگر یک تجارت مواد خام را خریداری کند و به صورت نقدی پرداخت نماید، منجر به افزایش موجودی شرکت و کاهش سرمایه نقدی می شود. از آنجایی که هر معامله ای که توسط یک شرکت انجام می شود دو یا چند حساب را تحت تاثیر قرار می دهد، سیستم حسابداری به عنوان سیستم دو طرفه یا دو ورودی شناخته خواهد شد.

نتیجه

معادله حسابداری نه تنها در حسابداری، بلکه در زندگی شخصی نیز کاربرد دارد. چرا که همیشه همه چیز به سمت متعادل شدن میرود. در زندگی شخصی نیز باید رابطه صحیحی در همه امور، خصوصاً امور مالی، رعایت شود تا بتوان از شکست جلوگیری کرد. بنابراین حتی اگر به دنبال حرفه حسابداری نیستید نیز آموختن مفهوم معادله حسابداری به درد شما خواهد خورد.