اگر تاکنون با مسائل مرتبط به خرید و فروش کالا در سطح گسترده، شیوه حمل و نقل آن و به طور کلی با امور بازرگانی سر و کار داشته اید، شاید واژه “اینکوترمز” به گوش شما خورده باشد. برای اینکه بتوانیم با این مفهوم آشنا شویم، در قسمت بعد به سوال اینکوترمز چیست؟ و سایر موضوعات مرتبط حول محور این کلمه میپردازیم. با ما همراه باشید.

اینکوترمز چیست؟

اینکوترمز یک کلمه مرکب است که از ترکیب سه کلمه انگلیسی International Commercial Terms به معنی اصطلاحات بینالمللی بازرگانی تشکیل شده است و به صورت گستردهای مورد استفاده قرار میگیرد. این اصطلاحات برای تفکیک هزینهها و مسئولیتها بین فروشنده و خریدار استفاده میشوند.

به بیانی سادهتر اینکوترمز (Incoterms) مجموعه ای از قوانین و شرایط تجاری است که توسط بین المللی تجارت (ICC) ایجاد شده است و برای تعیین مسئولیت ها و تقسیم بار در حمل و نقل بین المللی استفاده می شود.

این قوانین شامل شرایط مربوط به تحمل هزینه ها، بارگیری و تخلیه، بیمه، مسئولیت خسارت و سایر جزئیات حمل و نقل است. با استفاده از اینکوترمز، شرکت ها می توانند به صورت دقیق قوانین و شرایط مربوط به حمل و نقل را تعیین کرده و از ابهامات و ناسازگاری ها در تجارت بین المللی جلوگیری کنند.

اینکوترمز به مسائل مرتبط با حمل کالا از فروشنده به خریدار پاسخ میدهد. مسائلی شامل حمل کالاها، ترخیص کالاها، واردات و صادرات کالاها، اینکه چه کسی مسئول پرداخت میباشد و اینکه ریسک جابجایی و انتقال کالا در مراحل مختلف حمل بر عهده چه کسی میباشد.

اصطلاحات و انواع ترم های اینکوترمز معمولاً با ذکر مکان های جغرافیایی مورد استفاده قرار میگیرد نه عناوین مرتبط با جابجایی. اینکوترمز توسط اتاق بازرگانی بینالمللی Internationa Chamber Of Commerce تهیه و تدوین شده است.

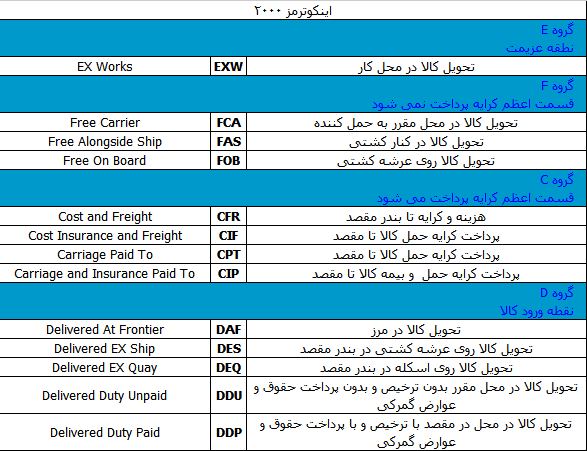

اصطلاحات اینکوترمز:

الفبای یادگیری اینکوترمز ، آشنایی با اصطلاحات و مفاهیم فوق است:

1- تحویل کالا در محل کار (نام محل مقرر) (EXW):

اصطلاح تحویل کالا در محل کار به این معناست که فروشنده ، تحویل کالا را هنگامی به انجام می رساند که آن را در محل کار خود (یعنی کارگاه ، کارخانه ، انبار و غیره …) به صورتی که برای صادرات ترخیص نشده است و در وسیله نقلیه دریافت کننده کالا بارگیری نشده است ، در اختیار خریدار قرار می دهد. بنابراین ، اصطلاح مزبور مبین حداقل تعهد برای فروشنده است.

خریدار باید مسئولیت تمام هزینه های کالا و خطرهای متوجه آن را در جریان تحویل گرفتن کالا از محل کار فروشنده تقبل کند. البته اگر طرفین مایل باشند که فروشنده مسئولیت بارگیری کالا را برای جابجایی به عهده گیرد و خطرها و هزینه های این بارگیری را تقبل کند، این امر باید با افزودن عبارتی صریح بدین منظور در قرارداد فروش روشن شود.

هنگامی که خریدار نمی تواند به طور مستقیم یا غیرمستقیم تشریفات صدور کالا را انجام دهد، نباید از این اصطلاح استفاده شود. در چنین اوضاع و احوالی باید اصطلاح تحویل کالا در محل مقرر به حمل کننده (FCA) را به کار برد ، مشروط بر اینکه فروشنده موافقت کند که کالا را به هزینه و مسئولیت خود بارگیری خواهد کرد.

۲- تحویل کالا در محل مقرر به حمل کننده (نام محل مقرر) (FCA)

فروشنده کالا را در مکانی مثل انبار، کارخانه و … به اولین حامل (حامل میتواند خود خریدار یا شخص منتخب وی باشد) میسپارد و زمانی که خریدار تمام هزینهها را بر عهده گرفت و کالا به اولین حامل تحویل داده شد، ریسک به طور کلی از بین میرود.

براساس این قانون در واقع اگر در هنگام بارگیری اتفاقی بیوفتد، فروشنده مقصر است در غیر این صورت هیچ مسئولیتی بر گردن فروشنده نخواهد بود.

۳- تحویل کالا در کنار کشتی (نام بندر بارگیری) (FAS):

تحویل در کنار کشتی به معنای آن است که وظایف فروشنده در مورد تحویل هنگامی به پایان میرسد که کالا در بندر بارگیری تعیین شده روی اسلکه یا دوبهها قرار گیرد. یعنی آن که از این لحظه به بعد خریدار باید کلیه هزینهها و مسوولیت فقدان یا خسارت وارده به کالا را تقبل کند.

در اصطلاح FAS خریدار ملزم به ترخیص کالای صادارتی است. هنگامی که خریدار نمیتواند به طور مستقیم یا غیرمستقیم تشریفات صدور را انجام دهد این اصطلاح را نباید به کار برد.

اصطلاح FAS ایجاب می کند که فروشنده کالا را جهت صدور ترخیص کند. این بر خلاف نسخه های قبلی اینکوترمز است که در آنها از خریدار خواسته می شد ترتیبات ترخیص کالا برای صدور را فراهم آورد. البته اگر طرفین مایل باشند که خریدار کالا را برای صدور ترخیص کند ، این امر باید با افزودن عبارتی صریح بدین منظور در قرارداد فروش روشن شود. این اصطلاح فقط برای حمل و نقل از طریق دریا یا آبراه های داخلی کاربرد دارد.

۴- تحویل کالا روی عرشه کشتی (نام بندر بارگیری) (FOB):

تحت شرایط FOB، فروشنده تمام هزینهها و خطرات را تا زمانی که کالا را در کشتی بارگیری کند، متحمل میشود. قرارداد FOB فروشنده را ملزم میکند که کالا را در یک کشتی که توسط خریدار تعیین میشود به بندر مورد نظر تحویل دهد. در این مورد، فروشنده باید ترخیص کالا را نیز به این ترتیب انجام دهد.

از سوی دیگر، خریدار لازم است تا هزینه حمل بار دریایی، هزینه بارنامه، بیمه، تخلیه بار و هزینه حمل و نقل از مبدا تا مقصد را پرداخت کند.

۵- هزینه و کرایه تا بندر مقصد (نام بندر مقصد) (CFR):

اصطلاح هزینه و کرایه تا بندر مقصد بدین معناست که فروشنده تحویل کالا را هنگامی به انجام می رساند که کالا در بندر بارگیری از لبه کشتی عبور کند. فروشنده باید هزینه ها و کرایه لازم جهت حمل کالا تا بندر مقصد را بپردازد ، اما مسئولیت خطر از میان رفتن یا آسیب دیدن کالا و همینطور هرگونه هزینه اضافی ناشی از حوادثی که پس از تحویل روی می دهد از فروشنده به خریدار منتقل می شود.

اصطلاح CFR ایجاب می کند که فروشنده کالا را جهت صدور ترخیص کند. این اصطلاح فقط برای حمل و نقل از طریق دریا یا آبراه های داخلی کاربرد دارد. اگر طرفین قصد تحویل کالا با عبور آن از لبه کشتی را ندارند ، باید از اصطلاح پرداخت کرایه حمل کالا تا مقصد (CPT) استفاده شود.

۶- هزینه ، بیمه و کرایه تا بندر مقصد (نام بندر مقصد) (CIF):

عبارت “هزینه، بیمه، حمل و نقل” یا همان CIF یعنی فروشنده هزینه حمل کالا و بیمه را تا زمانی که بار به مقصد برسد میپردازد اما با تحویل بار دیگر متحمل هیچگونه ریسکی نخواهد شد.

CIF تقریبا شبیه به اصطلاح CFR است، با این تفاوت که فروشنده موظف است هنگام حمل و نقل کالا را بیمه کند تا در صورت هرگونه خسارات این موارد توسط بیمه جبران شود.

نکتهای که باید مورد توجه قرار گیرد این است که CIF فقط برای حمل و نقل دریایی بدون کانتینر مورد استفاده قرار میگیرد و برای سایر روشهای حمل و نقل باید با CIP جایگزین شود.

دقت داشته باشید که بر اساس هر کدام از قوانین بالا خریدار و فروشنده موظف اند تا وظایف خود را بر اساس بندهای این قانون انجام دهند. اما در صورتی که خریدار و فروشنده مایل به تغییر هر کدام از این قوانین باشند لازم است تا طی قراردادی واضح و روشن تغییرات دلخواه را ایجاد کنند.

۷- پرداخت کرایه حمل کالا تا مقصد (نام محل مقرر در مقصد) (CPT):

اصطلاح پرداخت کرایه حمل کالا تا مقصد به این معناست که فروشنده ، کالا را به حمل کننده ای که خود تعیین کرده است تحویل می دهد ، اما به علاوه باید هزینه لازم جهت حمل کالا تا مقصد مقرر را بپردازد. به عبارتی خریدار مسئولیت کلیه خطرهای متوجه کالا و هرگونه هزینه های دیگر آن پس از تحویل را تقبل می کند. حمل کننده به معنای هر شخصی است که در قرارداد حمل و نقل تعهد می کند حمل کالا را از طریق راه آهن ، جاده ، دریا ، هوا ، آبراه های داخلی یا ترکیبی از این شیوه ها انجام دهد یا ترتیبات انجام آن را فراهم آورد.

اگر از حمل کنندگان متعددی برای حمل کالا به مقصد مقرر استفاده شود ، مسئولیت خطرهای متوجه کالا هنگامی منتقل می گردد که کالا به نخستین حمل کننده تحویل داده شود. از این اصطلاح می توان برای انواع شیوه های حمل و نقل از جمله حمل و نقل مرکب استفاده کرد.

پیشنهاد میشود مقاله در اعتبارات اسنادی هزینه حمل و بیمه کالای وارداتی بر عهده خریدار است یا فروشنده؟ را مطالعه کنید

۸- پرداخت کرایه حمل و بیمه کالا تا مقصد (نام محل مقرر در مقصد) (CIP):

این اصطلاح کاملاً شبیه به عبارت CPT که در قسمت قبل به آن پرداختیم میباشد، یعنی کالا تا مبدا اصلی رسانده میشود و تا به اینجا تمام هزینهها و مسئولیتها برعهده فروشنده است. اما پس از تحویل خریدار باید متوجه تمام مسئولیتها و هزینهها شود.

تفاوت CIP و CPT در این است که فروشنده باید هنگام بارگیری کالا را بیمه کند تا در صورت بروز هر گونه خسارت بیمه این هزینهها را بپردازد.

۹- تحویل کالا در مرز (نام محل تعیین شده در مرز) (DAF):

اصطلاح تحویل کالا در مرز بدین معناست که فروشنده تحویل کالا را هنگام به انجام می رساند که آن را پس از ترخیص برای صدور و نه برای ورود ، روی وسیله نقلیه آورنده کالا ، به صورت تخلیه نشده ، در نقطه و محل تعیین شده در مرز ، اما قبل از مرز گمرکی کشور مجاور ، در اختیار خریدار قرار دهد. واژه مرز ممکن است برای هر مرزی ، از جمله مرز کشور صادرکننده به کار رود. بنابراین حائز اهمیت بسیار است که مرز مورد نظر همواره با ذکر نام نقطه و محل در اصطلاح مزبور ، دقیقا تعیین گردد.

البته اگر طرفین مایل باشند که فروشنده مسئولیت تخلیه کالا از وسیله نقلیه آورنده آن را به عهده گیرد و خطرها و هزینه های تخلیه را تقبل کند ، این امر باید با افزودن عبارتی صریح بدین منظور در قرارداد فروش روشن شود. از این اصطلاح می توان برای انواع شیوه های حمل و نقل و هنگامی که کالا در مرز زمینی تحویل داده می شود استفاده کرد.

هنگامی که تحویل کالا در بندر مقصد ، روی عرشه کشتی یا روی اسکله (بارانداز) صورت می گیرد ، باید اصطلاحات تحویل کالا روی عرشه کشتی در بندر مقصد (DES) و تحویل کالا روی اسکله در بندر مقصد (DEQ) را به کار برد.

۱۰- تحویل کالا روی عرشه کشتی در بندر مقصد (نام بندر مقصد) (DES):

تحویل کالا در عرشه کشتی واقع در مقصد در این روش فروشنده کالا را داخل عرشه ی کشتی در بندر مورد نظر مقصد به خریدار تحویل میدهد. تمامی امور مربوط به ترخیص کالا و هزینه های آن در این روش بر عهده ی خریدار میباشد.

۱۱- تحویل کالا روی اسکله در بندر مقصد (نام بندر مقصد) (DEQ):

اصطلاح تحویل کالا روی اسکله در بندر مقصد بدین معناست که فروشنده تحویل کالا را هنگامی به انجام می رساند که آن را در بندر مقصد تعیین شده روی اسکله (بارانداز) تخلیه کند. اصطلاح DEQ ایجاب می کند که خریدار کالا را جهت ورود ترخیص کرده مخارج کلیه تشریفات و همین طور حقوق و عوارض ، مالیات ها و سایر هزینه های متعلق به ورود را پرداخت کند. این برخلاف نسخه های قبلی اینکوترمز است که آنها از فروشنده می خواستند ترتیبات ترخیص کالا برای ورود را فراهم آورد.

اگر طرفین مایل باشند پرداخت تمام یا بخشی از هزینه های متعلق به ورود کالا جزء تعهدات فروشنده باشد ، این امر باید با افزودن عبارتی صریح بدین منظور در قرارداد فروش روشن شود. این اصطلاح فقط هنگامی کاربرد دارد که کالا با استفاده از حمل و نقل دریایی یا آبراه داخلی یا حمل و نقل مرکب ، در بندر مقصد ، به صورت آماده برای تخلیه از کشتی ، به اسکله (بارانداز) تحویل داده شود.

البته اگر طرفین مایل باشند که فروشنده مسئولیت خطرها و هزینه های جابجایی کالا از اسکله به محلی دیگر (انبار ، پایانه ، ایستگاه حمل و نقل و غیره) واقع در بندر یا خارج از آن را به عهده گیرد ، باید از اصطلاحات تحویل کالا در محل مقرر در مقصد بدون ترخیص و بدون پرداخت حقوق و عوارض گمرکی (DDU) یا تحویل کالا در محل مقرر در مقصد با ترخیص و با پرداخت حقوق و عوارض گمرکی (DDP) استفاده کرد.

12- تحویل کالا در محل مقرر در مقصد با ترخیص و با پرداخت حقوق و عوارض گمرکی (نام محل مقرر در مقصد) (DDP)

فروشنده مسئول تحویل کالا به محل مشخص شده در کشور خریدار است و کلیه هزینهها را برای رساندن کالا به مقصد میپردازد اما هیچ مسئولیتی در قبال تخلیه بار ندارد. این قانون حداکثر تعهدات را بر عهده فروشنده و حداقل تعهدات را بر عهده خریدار قرار میدهد. تا زمان تحویل کالا در مقصد، هیچ گونه خطر یا مسئولیتی به عهده خریدار نیست.

مهمترین نکته در مورد شرایط DDP این است که فروشنده مسئول ترخیص کالا از گمرک در کشور خریدار و همچنین پرداخت عوارض و مالیات و اخذ مجوزها و مراحل قانونی لازم از مقامات آن کشور است.

شرایط DDP میتواند خطری بسیار بزرگ هم از نظر تأخیر و هم از نظر هزینههای اضافی پیش بینی نشده برای فروشنده باشد بنابراین باید با احتیاط مورد استفاده قرار گیرد.

13- تحویل کالا در محل مقرر در مقصد بدون ترخیص و بدون پرداخت حقوق و عوارض گمرکی (نام محل مقرر در مقصد) (DDU)

اصطلاح تحویل کالا در محل مقرر در مقصد بدون ترخیص و بدون پرداخت حقوق و عوارض گمرکی بدین معناست که فروشنده کالا را قبل از ترخیص برای ورود و به صورتی که از وسیله نقلیه آورنده کالا تخلیه نشده است ، در محل مقرر در مقصد ، به خریدار تحویل می دهد. فروشنده باید مسئولیت خطرهای متوجه کالا و هزینه های آن تا این محل ، غیر از هرگونه حقوق و عوارض (این واژه شامل مسئولیت و قبول خطرهای انجام تشریفات گمرکی و پرداخت هزینه های این تشریفات ، حقوق و عوارض گمرکی ، مالیات ها و دیگر مخارج می شود) متعلق به ورود کالا به کشور مقصد را ، در صورت اقتضاء تقبل کند. این حقوق و عوارض و همین طور هرگونه هزینه ها و خطرهای ناشی از قصور خریدار در ترخیص به موقع کالا جهت ورود به عهده وی خواهد بود.

البته اگر طرفین مایل باشند که فروشنده تشریفات گمرکی را انجام دهد و هزینه ها و خطرهای ناشی از آن همچنین برخی مخارج متعلق به ورود کالا را تقبل کند ، این امر با افزودن عبارتی صریح بدین منظور در قرارداد فروش ، روشن می شود.

از این اصطلاح می توان برای انواع شیوه های حمل و نقل استفاده کرد ، مگر هنگامی که تحویل کالا روی عرشه کشتی یا روی اسکله (بارانداز) در بندر مقصد صورت می پذیرد که در این حالت باید اصطلاحات تحویل کالا روی عرشه کشتی در بندر مقصد (DES) یا تحویل کالا روی اسکله در بندر مقصد (DEQ) را به کار برد.