موضوع استاندارد حسابداری که مربوط به دارایی ها و بدهی های احتمالی است، یکی از موضوعات جنجالی و مهم در این بخش است. با این حال اگر درباره مواردی مانند داراییها، بدهیهای احتمالی، مشخصات هر کدام از آنها، زمانی که لازم است به شناسایی و عدم شناسایی آن بپردازید، شرایط و نحوه تشخیص و افشای هر کدام اطلاع داشته باشید، قادر خواهید بود تا هنگام ثبت صورتهای مالی، بهتر عمل کنید.

منظور از بدهی های احتمالی چیست؟

بدهی های احتمالی در حسابداری به معنای بدهی ای است که ممکن است به وجود آید، اما هنوز رخ نداده است. این بدهیها به عنوان بدهیهایی محسوب میشوند که وجود آنها حتمی نیست، اما با توجه به شرایط و شیوع شرایطی که ممکن است منجر به پرداخت این بدهیها شود، به عنوان یک بدهی در نظر گرفته میشوند.

بدهیهای احتمالی ممکن است به دلیل مشکلات مالی، مشکلات حقوقی، تداوم مشکلات کسب و کار و یا هر دلیل دیگری به وجود آیند. این بدهیها معمولاً با توجه به تجربههای گذشته و تحلیل شرایط فعلی و آینده تخمین زده میشوند.

نکته بدهی ها مندرج در قانون تجارت

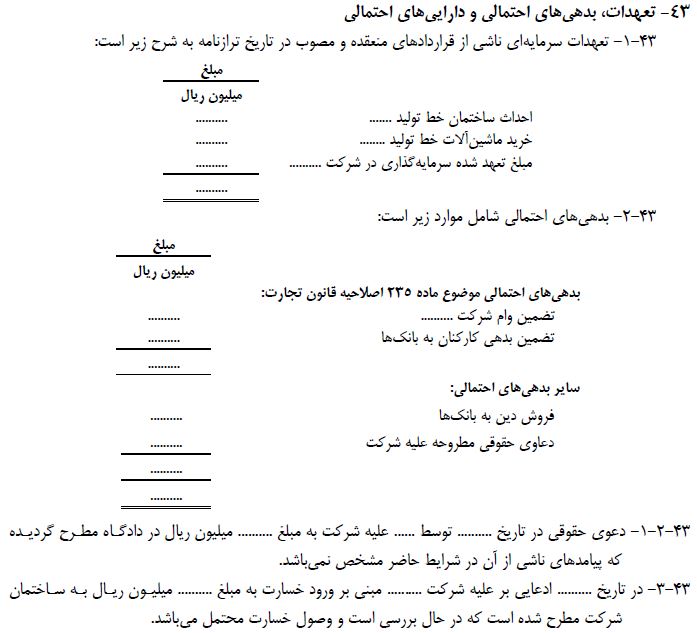

ماده 235 اصلاحیه قسمتی از قانون تجارت: تعهداتی که شرکت آن را تضمین کرده است باید با قید مبلغ در ذیل ترازنامه آورده شود.

موارد مشمول ماده قانونی فوق، در یادداشت تعهدات بدهی ها و دارایی های احتمالی صورتهای مالی افشا می گردد. نکته قابل ذکر این است که این موارد (تضمین تعهدات) باید با ذکر مبلغ آورده شود.

پیشنهاد میشود مقاله انواع دارایی در حسابداری را مطالعه کنید

پیشنهاد میشود مقاله انواع دارایی در حسابداری را مطالعه کنید

تفاوت بدهی های احتمالی با ذخایر

در خصوص ذخایر طی مطلبی جداگانه بطور کامل بحث خواهیم کرد. به تجربه ثابت شده برخی موارد درخصوص قلمداد کردن یک رویداد به عنوان بدهی احتمالی و یا ذخیره بطور صحیح تشخیص و تمیز داده نمی شود. پس در این مورد توجه بیشتری نیاز است.

ذخیره تعهدی فعلی است که مبلغ آن بطور قابل اتکا قابل اندازه گیری است.

خروج منافع اقتصادی برای تسویه این تعهد محتمل و به عنوان بدهی شناسایی و در دفاتر ثبت می شود. در حالی که بدهی احتمالی به خاطر ویژگی هایی که در تعاریف ذکر کردیم، شناسایی و ثبت نمی شود و فقط در صورتهای مالی افشا می گردد، مگر خروج منافع اقتصادی بسیار غیرمحتمل و بعید باشد.

امکان دارد که یک مورد در ابتدا شرایط بدهی احتمالی را داشته باشد، ولی با گذر زمان اتفاقات بصورتی رقم بخورد که بدهی بسیار محتمل شده و واحد تجاری ملزم به اخذ ذخیره باشد.

الزامات افشا در صورتهای مالی

یکی از بخشنامههای سازمان حسابرسی کشور با توجه به استاندارد 4 حسابداری این است که واحدهای تجاری ملزم هستند در راستای افشای بدهیها و داراییهای احتمالی اقدام کنند.

برای افشای این اسناد میتوانید از کارشناس حسابداری شرکت خود درخواست کنید تا این فرایند را در زمان مقرر انجام دهد. او موظف است به ازای هر طبقه از بدهیهای احتمالی، برای ماهیتها، مواردی که موجب ابهام در مبلغ و یا تاریخ خروج منافع اقتصادی شده است، برآوردی از اثر مالی و مواردی از این دست شرح خلاصهای تنظیم کرده و برای افشای آن اقدام کند. هر چند که خروج منافع اقتصادی که به دلیل بدهیهای احتمالی غیر قطعی و بعید انجام گرفته باشد، نیازی به افشا نخواهند داشت.

اگر موردی وجود داشته باشد که به موجب آن داراییها و بدهیهای احتمالی له و یا علیه سازمان شما باشد و با افشای آن توسط حسابدار به بدنه شرکت آسیب وارد شود، نیازی به افشای آن نخواهید داشت.

یک مثال کاربردی

با توجه به اطلاعات زیر یادداشت تعهدات سرمایه ای، دارایی های احتمالی و بدهی های احتمالی را بنویسید.

شرکت در سال مالی جاری مبلغ 6،000 میلیون ریال از تعهدات شرکت هم گروه را به بانک تضمین نموده است.

در نتیجه طرح دعوای حقوقی علیه شرکت، پیمانکار پروژه بندرعباس ادعای طلب 30،000 میلیون ریال نموده است که تاکنون نتیجه آن مشخص نشده است. براساس آخرین پرس و جو و تحقیقات انجام شده احتمال اینکه رای دادگاه به ضرر شرکت صادر شود بیشتر است.

1- تعهدات سرمایه ای، دارایی های احتمالی و بدهی های احتمالی

- شرکت در تاریخ ترازنامه هرگونه تعهدات سرمایه ای است.

- بدهی های احتمالی شامل موارد زیر است:

بدهی های احتمالی موضوع ماده 235 قانون تجارت

تضمین بدهی شرکت های همگروه 6،000 میلیون ریال

سایر بدهی های احتمالی

دعاوی حقوقی مطروحه علیه شرکت 30،000 میلیون ریال