همانطور که می دانید حسابداری یعنی یک سیستم کامل اطلاعاتی که به وسیله شناسایی کردن، ثبت کردن، طبقه بندی نمودن، تلخیص و در آخر گزارشگری از کلیه رویدادهای مالی، آمار و اطلاعات مالی مورد نیاز کاربران را در اختیارشان قرار می دهد.

تفاوت اصلی شرکتهای تولیدی و بازرگانی

شرکت تولیدی و شرکت بازرگانی از نظر فعالیتهای اصلی و نوع عملکرد با هم تفاوت دارند. شرکت تولیدی به طور ویژه در زمینه تولید کالا فعالیت دارد. این در حالی است که فعالیت اصلی شرکت بازرگانی در زمینه خرید و فروش کالاها و خدمات است.

ویژگیهای شرکتهای تولیدی به اختصار عبارتاند از:

- تولید کالا: تهیه مواد خام و تولید کالاهای نهایی با استفاده از فرآیندهای تولیدی

- مدیریت تولید: مدیریت مواد خام، فرآیندهای تولید، کنترل کیفیت و بستهبندی محصولات

- ارتباط با تأمینکنندگان: همکاری با تأمینکنندگان برای تأمین مواد خام و قطعات مورد نیاز

- عملیات توزیع: توزیع کالاهای تولید شده

ویژگیهای شرکتهای بازرگانی نیز به اختصار عبارتاند از:

- خرید و فروش کالا: خریداری کالاها از تأمینکنندگان و فروش آنها به مشتریان

- مدیریت موجودی: برنامهریزی برای مدیریت موجودی و تأمین کالاهای مورد نیاز

- ارتباط با تأمینکنندگان و مشتریان: برقراری ارتباط با تأمینکنندگان و مشتریان برای انجام معاملات خرید و فروش

اهمیت حسابداری بهای تمام شده

حسابداری بهای تمام شده یک ابزار مهم در اختیار مدیر سازمان است که آنها را در برنامه ریزی، کنترل و بررسی نتیجه فعالیتها، یاری می دهد. مدیریت با استفاده از حسابداری صنعتی، بهای تمام شده تولید را محاسبه می کند و بر روی هزینه های مواد، دستمزد و سایر هزینه های تولید، نظارت می کند.

حسابداری موسسات تولیدی

حسابداری موسسات تولیدی از جهت موجودی و بهای عوامل تولیدی از موسسات بازرگانی متفاوت است. شرکتهای تولیدی مواد خام را خریداری کرده و از طریق فرآیند تولید به محصول نهایی تبدیل میکنند. این مواد خام با ترکیب نیروی انسانی (کار) و ماشین به محصول نهایی تبدیل می شود. بنابراین بهای عوامل تولید اغلب به سه گروه زیر تقسیم میشود:

- مواد مستقیم

- دستمزد مستقیم

- سربار ساخت

اکثر شرکتهای تولیدی جدول بهای تمام شده کالاهای تولید شده یا فروش رفته را تهیه می کنند. چنین جدولی ممکن است تهیه و در صورت سود و زیان گزارش شود. سه موجودی پایان دوره زیر در ترازنامه هم گزارش میشوند.

تولید کنندگان اغلب یک سیستم دائمی موجودی کالا را برای سه نوع مختلف موجودی ها براساس اشکال فیزیکی مختلف تولیدات نگه داری میکنند. به این شکل که آنها از مواد خام تا کالای ساخته شده تبدیل میشوند.

تولید کنندگان کدام حسابهای موجودی را نگه داری می کنند؟

1. موجودی مواد خام عبارت است از مواد در دست و آماده برای استفاده در فرآیند تولید.

2. موجودی کالای در جریان ساخت که عبارت است از کالاهایی که تا اندازه ای تکمیل شده به محض اینکه فعالیت های تولیدی شروع شده باشد، اما هنوز کامل نشده اند.

3. موجودی کالای ساخته شده عبارت است از تولیدات تکمیل شده ای که تا پایان دوره فروخته نشده و برای فروش به مشتریان در دسترس هستند.

همه این سه حساب موجودی در ترازنامه به عنوان دارایی های جاری و به ترتیب موقعیتشان در فرآیند تولید، طبقه بندی میشوند.

در حسابداری مؤسسات تولیدی برای آنکه رویدادهای مالی فرآیند تولید را نشان دهند از حساب کالای در جریان ساخت استفاده می کنند و هزینه های مواد، دستمزد و سربار و کالای در جریان ساخت اول دوره را در بدهکار این حساب منظور می کنند. حساب کالای در جریان ساخت ماهیت بدهکار دارد و در صورتی که کالایی ساخته شد و فرآیند انبار شدن آن آغاز شد عملیات حسابداری انبار، آن را در حساب کالای ساخته شده نشان می دهد.

یعنی حساب کالای در جریان ساخت بستانکار می شود و حساب کالای ساخته شده بدهکار میشود. حساب کالای ساخته شده نیز ماهیت بدهکار دارد و بابت موجودی کالای ساخته شده اول دوره و کالای ساخته شده طی دوره بدهکار می شود. و اگر کالایی فروش رفت بابت قیمت تمام شده کالای فروش رفته بستانکار میشود.

یک شرکت تولیدی برای حساب کردن تمام هزینه هایی که هنگام تهیه محصولات برای فروش مجدد انجام می دهد، هزینه کالاهای تولیدی را دارد.

هزینه کالاهای تولیدی شامل سه نوع موجودی است:

مواد مستقیم

کار فرایند (کالای در حال ساخت)

کالاهای نهایی

پیشنهاد میشود مقاله مدیران واحدهای تولیدی چگونه از افزایش مالیات پیشگیری نمایند؟ را مطاله کنید

صورت سود و زیان موسسات تولیدی چگونه به دست می آید؟

صورت سود و زیان موسسات تولیدی طی چهار مرحله بدست می آید که گزارشات مربوط به آن را گزارش های چهارگانه می نامیم:

1. گزارش مصرف مواد

2. گزارش هزینه های تولید (بهای تمام شده کالای ساخته شده)

3. گزارش بهای تمام شده کالای فروش رفته

4. گزارش سود و زیان

مواد مستقیم

مواد خام و اجزای مختلف مورد استفاده در تولید که مستقیما قابل رهگیری به محصولات ساخته شده است. به عنوان مثال، برای ساخت یک اتومبیل، بدنه، چرم یا پارچه صندلی ها، و تمام قطعات که زیر کاپوت هستند که مستقیماً در ساخت خودرو ردیابی میشوند، موجودی مواد مستقیم است.

مواد غیر مستقیم

مواد مصرفی که برای تکمیل کالا ضروری است اما به علت مصرف اندک نتوان آن را به عنوان مواد مستقیم مصرفی تولید طبقه بندی کرد، مواد غیرمستقیم محسوب میشود. مانند مصرف میخ در ساخت میز و کمد چوبی. در سیستم دائمی موجودی کالا، بهای مواد مستقیم خریداری شده به صورت مستقیم به بدهکار حساب موجودی مواد برده میشوند و زمانی که مواد به خط تولید فرستاده میشوند، بهای آنها از موجودی مواد خام به حساب موجودی در جریان ساخت برده میشوند.

دستمزد مستقیم

دستمزد مستقیم شامل دستمزد کارگران و دیگر هزینه های لیست حقوق کارکنان که مستقیما قابل رهگیری به محصولات ساخته شده اند چه دستی باشند چه مکانیزه است. برای ثبت هزینه های دستمزد کارگران مستقیم تولیدی و تخصیص این هزینه ها به محصولات تحت ساخت از حساب دستمزد مستقیم استفاده میشود. زمانی که کارگران در فرایند تولید طی دوره شرکت میکنند، این حساب بستانکار میشود و حساب کالای در جریان ساخت که نشان دهنده بهای دستمزد مستقیم تخصیص یافته به تولید است، بدهکار میشود.

سربار ساخت

شامل همه بهای عوامل مختلف تولیدی غیر از مواد مستقیم و دستمزد مستقیم میباشد. مثلا هزینه آب و برق کارخانه، حقوق سرپرست، استهلاک ماشین آلات و هزینه تعمیر و نگه داری تجهیزات و… . حساب سربار به منظور ثبت هزینه های طبقه بندی شده به عنوان سربار و تخصیص این هزینه ها به تولید در جریان ساخت استفاده میشود.

نرخ های جذب سربار

به عنوان یک بهای غیر مستقیم تولیدی، هزینه های سربار نمیتوانند به آسانی و مستقیما به واحد های تولیدی خاص رد یابی شوند. بنابراین سربار تولیدی از طریق استفاده نرخ های جذب سربار به محصولات سرشکن میشوند. نرخ جذب سربار در شروع هر دوره و به صورت زیر تعیین و برآورد میشوند:

نرخ جذب سربار = سربار ساخت برآورد شده / مبنای جذب سربار

کسر و اضافه جذب سربار

با استفاده از نرخ برآوردی جذب، هزینه های سربار، جذب تولید میشود. در ثبت حسابداری، حساب کالای در جریان ساخت بدهکار و حساب کنترل سربار بستانکار میشود. زمانی که هزینه های واقعی سربار رخ میدهند، حساب کنترل سربار بدهکار میشود. بنابراین حساب سربار، هزینه های واقعی و برآوردی را به ترتیب در طرف بدهکار و بستانکار نشان میدهد.

در پایان دوره، مانده حساب سربار، انحراف هزینه های سربار را نشان می دهد. این مانده در صورت بستانکار بودن، اضافه جذب سربار و در صورت بدهکار بودن کسر جذب سربار است. انحراف سربار پس از تجزیه و تحلیل می بایست به بهای تمام شده کالای فروش رفته و موجودی کالای در جریان ساخت پایان دوره و کالاهای تکمیل شده سرشکن شود.

بهای اولیه

بهای اولیه شامل جمع هزینه هایی که به طور مستقیم در ساخت کالا به کار می رود.

بهای اولیه = دستمزد مستقیم+ مواد اولیه مصرفی مستقیم.

بهای تبدیل

بهای تبدیل مواد خام به محصولات ساخته شده را بهای تبدیل می نامند.

بهای تبدیل = سربار ساخت + دستمزد مستقیم.

تفاوت هزینه تولید با هزینه دوره

هزینه های عملیاتی که با دوره زمانی در ارتباط هستند و نه با تولید موجودی ها، هزینه دوره اند. این هزینه ها به صورت مستقیم به حساب های هزینه برده می شوند. با این فرض که زمان رخ دادن، منافع آنها به طور کامل شناسایی میشوند.

سه عامل بهای تولید که بهای ساخت هم نام دارند در زمان رخ دادن به عنوان هزینه شناسایی نمیشوند. در ترازنامه نیز به عنوان موجودی ها گزارش میشوند. چون میتوانند با درآمدهای خاصی از تولید در ارتباط باشند. همچنین هنگام فروش به منظور تطبیق با درآمد ها به صورت سود و زیان منتقل میشوند. به طور مثال: بهای تمام شده کالای فروش رفته.

مثال

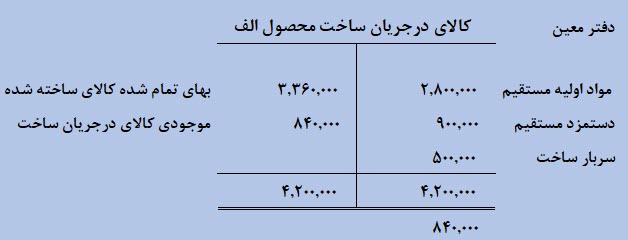

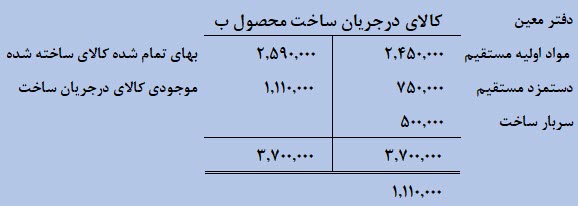

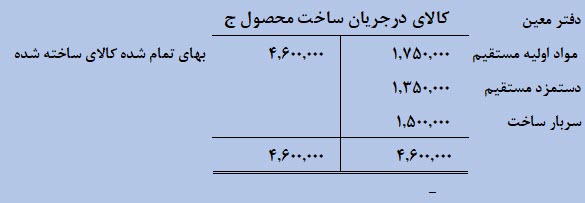

یک کارخانه به تولید سه نوع محصول به نام محصول الف، ب و ج اشتغال دارد. هزینه های اولیه آنها شامل مواد اولیه مبلغ 7،000،000 ریال، دستمزد مستقیم 3،000،000 ریال و هزینه های غیرمستقیم تولید (سربار ساخت) 2،500،000 ریال است.

40 % از مواد اولیه، 30 % از دستمزد مستقیم و 20 % از هزینه های غیرمستقیم برای تولید محصول الف به مصرف رسیده است.

35 % ازمواد اولیه، 25 % از دستمزد مستقیم و 20 % از هزینه های غیرمستقیم برای تولید محصول ب مصرف شده است.

بقیه مواد اولیه، دستمزد و سایر هزینه های غيرمستقیم جهت تولید محصول ج مصرف شده است.

در پایان دوره مالی معادل 80 % از هزینه های تولید محصول الف و معادل 70 % از هزینه های تولید محصول ب و معادل 100 % از هزینه های تولید محصول ج به کالای ساخته شده تبدیل گردیده است.

در این مسئله قصد داریم حساب کنترل در جریان ساخت هر سه محصول را تهیه کنیم:

مواد اولیه 2،800،000=40%*7،000،000

دستمزد 900،000=30%*3،000،000

سربار 500،000=20%*2،500،000

مواد اولیه 2،450،000=35%*7،000،000

دستمزد 750،000=25%*3،000،000

سربار 500،000=20%*2،500،000

مواد اولیه 1،750،000=25%*7،000،000

دستمزد 1،350،000=45%*3،000،000

سربار 1،500،000=60%*2،500،000

مانده حساب کنترل کالای در جریان ساخت، بهای تمام شده موجودی کالای در جریان ساخت پایان دوره را نشان میدهد. محصولاتی که طی دوره مالی فرآیند تولید را کامل نکرده باشند، به عنوان موجودی کالای درجریان ساخت پایان دوره در این حساب باقی میمانند. این محصولات در دوره مالی بعد تکمیل شده به مراحل بعدی یا به انبار کالای ساخته شده منتقل میگردند.

اگر در یک کارخانه چند نوع محصول ساخته شود و یا اگر محصولات یک کارخانه در چند دایره تولید شوند، در دفتر کل یک حساب تحت سرفصل حساب کنترل کالای در جریان ساخت در نظر گرفته میشود.

و در دفتر معین برای هر محصول یا برای هر دایره حسابی جداگانه تحت سرفصل حساب کالای در جریان ساخت محصول و یا کالای در جریان ساخت دایره در نظر گرفته میشود.