معمولا نیمی از کلاه برداری ها برای کنترل های ضعیف داخلی بر روی حسابداری می باشد و برای اطمینان از سیستم داخلی شرکت و یا سیستم حسابداری داخلی و عدم کلاه برداری، باید از طراحی های متخصصان استفاده کرد و یکی از این چهارچوب های حسابداری که مورد استفاده قرار می گیرد، مکعب کوزو نام دارد. به وسیله چهارچوب کوزو از یک سیستم کنترل داخلی قوی و تاثیر گذار استفاده کنید.

اگر قصد دارید که یک سیستم کنترل داخلی تشکیل دهید که بتواند سیستم در حال حاضر را بهتر و موثرتر کند، یکی از بهترین گزینه ها مکعب کوزو می باشد.

مکعب کوزو چیست؟

مکعب کوزو جمعی از حسابداران و موسسات حسابداری آمریکا، با تشکیل کمیته ای اقدام به ارائه یک چارچوب و هدف گذاری مشخص برای کنترل داخلی کردند. کمیته استاندارد کوزو، متشکل از اعضای 5 انجمن است و تمامی این اعضا در تعریف این چارچوب کنترل داخلی کوزو دارند:

- انجمن حسابداران آمریکا

- موسسه حسابداران رسمی آمریکایی

- مدیران مالی بین المللی

- موسسه حسابداران مدیریت

- موسسه حسابرسان داخلی

مشخص است که خروجی این کمیته باید چارچوبی باشد که فرایند حسابداری و حسابرسی را سادهتر میکند. اسناد راهنمایی که این کمیته منتشر کرده است به شرکتها برای ارزیابی ریسک، کنترلهای داخلی و جلوگیری از تقلب در امور مالی کمک میکند. چشماندازی که حسابرسی داخلی مبتنی بر کوزو یا چارچوب کوزو تعریف کرده است، باعث فراهم آمدن محیطی به دور از کلاهبرداری و خطر شده است. کنترل داخلی کوزو هدف مشخصی دارد و در صورتی اثرگذار است که اهداف آن پایه ریزی شود. در صورتی که تنها چارچوب کنترل داخلی کوزو را به شکل نظری در سازمان استفاده کنید ولی عمل نکنید، تاثیری نخواهد داشت.

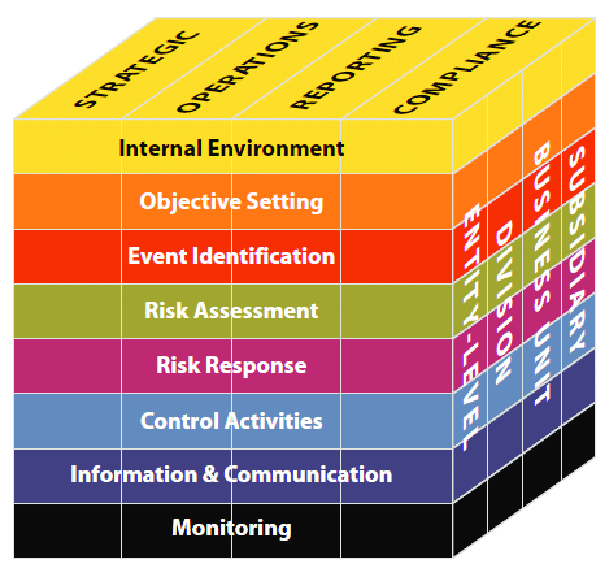

مکعب کوزو چیست

چهار چوب مکعب کوزو:

بر اساس چهارچوب مکعب کوزو، حسابرسی داخلی شامل ۳ مرحله اصلی می باشد که عبارتند از:

- ارزیابی و تحلیل کنترل های داخلی: در این مرحله، محیط کنترل داخلی سازمان بررسی شده و عیوب و نواقص موجود در کنترل های داخلی شناسایی می شود.

- ارزیابی پروسه های عملیاتی: در این مرحله، فرآیندهای مختلف سازمان از جمله مالی، عملیاتی، اطلاعاتی و منابع انسانی بررسی می شود تا از صحت و سالم بودن آن ها اطمینان حاصل شود و هرگونه عیب یا نواقص در پروسه ها رفع شود.

- ارزیابی اطلاعات مالی: در این مرحله، حسابرسی داخلی اطلاعات مالی سازمان را ارزیابی می کند تا از صحت و قابل اطمینان بودن این اطلاعات اطمینان حاصل شود. همچنین، حسابرسی داخلی برای پیشگیری از تقلب در اطلاعات مالی نیز اقداماتی انجام می دهد.

اهداف کنترل داخلی:

چهارچوب مکعب کوزو اهداف داخلی را به سه دسته تقسیم کرده است. در ذیل این اهداف را توضیح می دهیم:

اهداف عملیاتی:

در این اهداف، عملکرد و تامین دارایی های سازمان در برابر کلاه برداری و کارایی عملیات تجاری شرکت مد نظر می باشد.

اهداف گزارشگری:

این اهداف شامل گزارش های مادی داخلی و خارجی، گزارش های غیر مالی شفاف می باشد که می بایست در زمان مقرر شده به سازمان مربوطه ارائه گردد.

اهداف انطباق:

این اهداف شامل کنترل داخلی بر اصول پیروی از قوانین و مقررات می باشد و شرکت ها می بایست که از آن پیروی کنند.

اهداف کنترل داخلی

اجزاء سیستم کنترل داخلی بر اساس مکعب کوزو:

چهارچوب مکعب کوزو نشان دهنده اجزاء کنترل داخلی هر سیستم می باشد و این اجزاء شامل پنج قسمت می شود:

جزء اول:

این بخش شامل سیستم ها، رویه ها، استانداردها و اصول مرتبط با کنترل های داخلی سازمان است. هدف این بخش، تأمین کنترل داخلی موثر در سازمان و جلوگیری از رویدادهای ناخواسته، افزایش کارایی و بهبود فرآیندهای سازمانی و حمایت از حسابرسی داخلی است

ارزش های اخلاقی

ساختار سازمانی

به کارگیری کارمندان واجد الشرایط

سیاست های منابع انسانی

جزء دوم:

این قسمت از مکعب کوزو شامل فرایند ارزیابی ریسک است که شامل تجزیه و تحلیل ریسک های داخلی و خارجی سازمان و ارزیابی توانایی سازمان در مدیریت این ریسک ها است.

جزء سوم:

این بخش از مدل کنترل داخلی شامل فعالیت های نظارتی و کنترلی می باشد که به کمک سیاست ها، روش ها و فرآیندهای سازمانی انجام می شود. این فعالیت ها شامل تاییدیه ها، اعطای مجوز، تست های راستی آزمایی، تطابق با قوانین و مقررات و بررسی عملکرد تجاری سازمان می باشد. هدف این بخش از کنترل داخلی، اطمینان حاصل کردن از اینکه سازمان با رعایت قوانین و مقررات بهینه عمل کرده و کارایی آن را بهبود می بخشد.

جزء چهارم:

این بخش شامل اطمینان از اعتمادپذیری اطلاعات و روند گردش آنها در سازمان است. با تأمین دسترسی به اطلاعات دقیق و به موقع، سازمان می تواند از عملکرد بهتری برخوردار شود و از خطرات کلاهبرداری و تقلب جلوگیری کند. به علاوه، این بخش مسئول ارتباط با شرکای خارجی و جلوگیری از رخداد ریسک های ناشی از ناتوانی در مدیریت روابط با آنها می باشد.

جزء پنجم:

این بخش از مکعب کوزو به مداومت ارزیابی و نظارت بر کنترل داخلی در فرایندهای تجاری اختصاص دارد. این ارزیابی ها باید به صورت منظم و جداگانه انجام شوند و برای مقابله با ریسک ها و نظارت بر کیفیت و اثربخشی سیستم از آنها استفاده می شود. این ارزیابی ها بر اساس سطح ریسک، اثربخشی سیستم و مقررات لازم برای مقاومت در برابر ریسک صورت می گیرد.

پیشنهاد می کنیم، مقاله قانون دستمزد مدیر تصفیه شرکت را مطالعه کنید

توسعه سیستم کنترل داخلی سازمان:

مکعب کوزو بیان می کند که “یک سیستم کنترل داخلی موثر، خطر دستیابی به اهداف را تا حد قابل قبولی کاهش می دهد.” هنگام توسعه سیستم، باید اطمینان حاصل شود که:

- هر پنج جزء موجود هستند و به درستی کار می کنند.

- هر پنج جزء به عنوان سیستمی یکپارچه با هم کار می کنند.

- به سازمان این امکان را می دهد که شرایط خارجی که می تواند دستیابی به اهداف را مختل کند، پیش بینی کرده و آمادگی مناسب برای مقابله با آن ها را کسب کند.

- از مقررات، قوانین و استانداردهای گزارشگری پیروی می کند.

- مطابق با قوانین، مقررات و استانداردهای قابل اجراست.