حساب معین که در انگلیسی با عنوان subsidiary accounts شناخته می شود، به معنی گزارش ریز حساب ها جهت گزارش دهی درون سازمانی می باشد. همانطور که در مقاله حسابداری چیست گفته شد، هدف از حسابداری ارائه گزارش گیری مالی و به اصطلاح حسابداری به افراد ذی نفع است. با توجه به این توضیح، به طور کلی ما دو نوع گزارش در حسابداری داریم، گزارش درون سازمانی و گزارش برون سازمانی.

گزارش درون سازمانی گزارشی است که درون سازمان و به مدیر و مسئول مربوطه ارائه می شود. گزارش برون سازمانی هم، همانطور که از اسم آن پیداست گزارشی است که ما به افزاد و ذی نفعان بیرون سازمان ارائه می دهیم. مانند امور مالیاتی ، سازمان تامین اجتماعی ، موسسات مالی و اعتباری و یا سهامدارانی که از بیرون به گزارش نیاز دارند.

حساب معین چیست و چه ویژگی هایی دارد؟

حساب معین به معنی گزارش ریز حسابها جهت گزارش دهی درون سازمان میباشد. این گزارش به مدیران و مسئولان درون سازمانی ارائه میشود. با توجه به این که افراد درون سازمان مانند مدیران نیاز بیشتری به دریافت گزارشات جزئی دارند، حسابداران برای ارائه گزارشات مربوطه سطح معین را انتخاب میکنند.

همچنین مهم ترین هدف سیستم حسابداری همکاری و نظارت بین تمامی اعضای یک سازمان است. لازم به ذکر است، در حسابداری 2 نوع گزارش وجود دارد: گزارش درون سازمان و گزارش برون سازمانی.

گزارش درون سازمانی

گزارشی که برای استفاده داخل شرکت تهیه شده و به مدیران داخلی ارائه میشود.

گزارش برون سازمانی

به گزارشی گفته میشود که به افراد و ذینفعان بیرون سازمان ارائه میشود. مانند: سازمان تامین اجتماعی یا سازمان امور مالیاتی کشور یا سهامداران شرکت.

حال با توضیحات فوق مفهوم حساب معین بهتر درک میشود. حساب معین یا (Subsidiary Accounts) به معنی گزارش از ریز حسابها برای گزارش دهی است. از آنجایی که افراد درون سازمان مانند مدیران نیاز بیشتری به گزارشات دقیق و جزیی دارند، حسابدار برای ارائه گزارشات به اشخاص درون سازمان در اکثر مواقع گزارش در سطح معین را انتخاب میکند. زمانی که حسابی به شکل ریز و جزیی ارائه شود در اصل حساب معین گزارش شده است. همانطور که مطلع هستید هر حساب دارای کد مجزایی است مثلا کد حساب معین در نرم افزار حسابداری تلفیقی از کد گروه حساب و حساب کل و کدی است که به حساب معین اختصاص دارد.

حسابی که در آن به جزئیات رویداد مالی اشاره میشود.

ویژگی های حساب معین

حسابهای معین ویژگی های مختص به خود را دارند که شامل موارد زیر است:

- کنترل ماهیت حسابها: با کنترل ماهیت میتوانید از درستی یا نادرستی حسابهای ثبت شده آگاه شوید.

- تفصیل پذیری: اگر به جزئیات بیشتری نیاز دارید، میتوانید این ویژگی را در نرم افزارهای حسابداری فعال کنید.

- تسعیر پذیری: این ویژگی اجاره میدهد در صورت نیاز با آخرین نرخ موجود در سیستم عملیات تسعیر انجام شده و سند حسابداری صادر شود. فراموش نکنید این ویژگی قبل از شروع گردش حساب معین باید فعال شود.

- ویژگیهای ارزی: اگر بخشی از عملیات مالی در شرکت به صورت ارزی انجام میشود و یا در سند حسابداری به اطلاعات ارزی نیاز دارید پیش از شروع گردش حساب این ویژگی را در نرمافزار حسابداری تعریف کنید.

دفتر معین چیست؟

دفتر معین، دفتری است که عملیات حسابداری در آن انجام میشود. دفتر معین معمولا از روی سند حسابداری نوشته میشود. برای این منظور، در سند حسابداری یک ستون جهت نوشتن مبلغ معین و یک ستون نیز جهت عطف معین در نظر گرفته میشود و عطف معین مربوط به صفحهای از دفتر معین است که رویدادهای مالی به آن منتقل میشود.

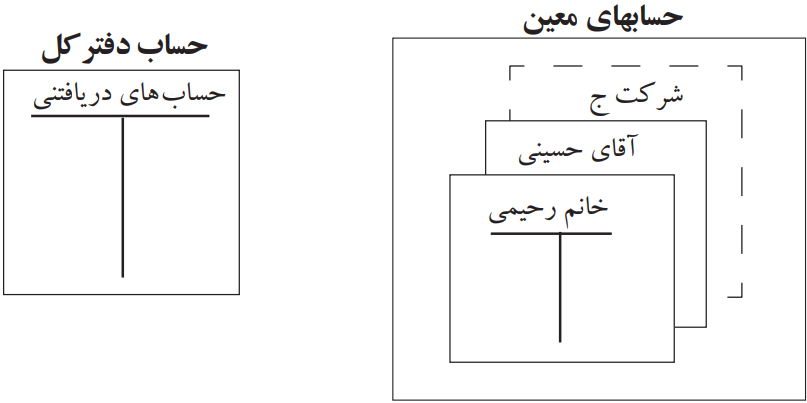

هر حساب کل ممکن است چندین حساب معین داشته باشد

کاربرد حساب معین در حسابداری

برای کاربرد حساب معین در حسابداری بهتر است مثالی بزنیم: زمانی که میگویند حساب های مربوط به بانک، اسم یک بانک را میآورند، در اصل حساب های معین بیان میشود. در واقع با بیان نام بانک به جزییات بیشتری پرداخته میشود، پس کاربرد حساب معین در حسابداری به این معنی است که جزییات بیشتری را بیان میکند و در نهایت باعث میشود که بتوان دقیق تر به بررسی مسائل مالی یک شرکت پرداخت.

انواع حساب معین

در طبقه بندی حسابها معمولا سرفصل های اصلی حسابهای گروه هستند سپس هر گروه حسابهای کل مربوط به خود و هر حساب کل، حسابهای معین مختص خود را دارد و در نهایت هر حساب معین ممکن است چند حساب تفصیل داشته باشد در اینجا نمونه ای از انواع حسابهای معین را نشان داده ایم:

حساب معین دارایی غیر جاری

گروه دارایی غیر جاری شامل دارایی ثابت مشهود، دارایی نامشهود و سایر دارایی هاست. از حسابهای معین دارایی ثابت میتوان به ملک، زمین، وسایل نقلیه و … اشاره نمود. دارایی نامشهود شامل داراییهای غیر قابل لمس، مانند نرم افزارها، حق امتیاز، برند و … هستند.

حساب معین دارایی جاری

حساب معین دارایی های جاری همان وجه نقد یا قابلیت نقد شوندگی در طول یک سال مالی است و به سطوح مختلف صندوق، بانک، تنخواه گردان، اسناد دریافتنی، حساب های دریافتنی، پیش پرداخت ها و موجودی کالا دسته بندی می شود.

- صندوق : به وجه نقد موجود در شرکت گفته می شود.

- بانک : بانک هایی که یک سازمان یا شرکت در آنها حساب دارد.

- تنخواه گردان : تنخواه گردان، به پرداخت هزینه هایی مثل قبوض عمومی، هزینه های پذیرایی و . . . با توجه به فاکتور و صورتحساب این هزینه ها می پردازد و هزینه ای در اختیار فردی برای پرداخت هزینه های خرد شرکت داده می شود.

- اسناد دریافتنی : چک هایی از دیگر افراد گرفته می شود.

- حساب های دریافتنی : طلب یک مجموعه یا شرکت از دیگران است که سندی یا چکی در مقابل دریافت نکرده است.

- پیش پرداخت ها : وجهی است که به منظور دریافت کالا یا خدماتی در آینده، پرداخت می شود. برای مثل در پیش فروش خودرو وجهی پرداخت می شود تا در آینده به طور کامل پول پرداخت شده و خودرو در اختیار خریدار قرار گیرد.

- موجودی کالا : به قصد فروش در انبار کالاهایی نگهداری می شوند که به آنها موجودی گفته می شود.

نمونه حسابهای معین دارایی ثابت مشهود (حساب کل) – دارایی غیر جاری (گروه)

حساب معین حقوق مالکانه

حقوق مالکانه دارای حسابهای متعددی از قبیل سرمایه، اندوخته ها، صرف سهام و .. است مثلا سرمایه اولیه حساب معین سرمایه است.

حساب معین بدهی های غیرجاری

بدهی هایی که تسویه آن بیش از یکسال به طول می انجامد در این دسته جای دارد مثلا تسهیلات مالی بلند مدت نمونه ای از حساب کل بدهی غیرجاری است که ممکن است حسابهای معین زیر را داشته باشد:

تسهیلات دریافتی از بانكها

انتشاراوراق مشارکت

اوراق خرید دین

تعهدات اجاره سرمایه ای

حساب معین بدهیهای جاری

بدهیهایی که طی یک سال مالی تسویه میشوند در این گروه قرار میگیرند. به عنوان مثال حسابهای معین اسناد پرداختنی تجاری، از حسابهای پرداختنی تجاری زیر مجموعه حسابهای کل پرداختنی تجاری هستند.

حساب معین درآمد

حساب فروش محصول و درآمد حاصل از خدمات نمونه ای از حسابهای معین زیر مجموعه حساب کل درآمد عملیاتی هستند.

حساب معین هزینه

هزینه نیز مانند سایر حسابها، حسابهای کل متعددی دارد. به طور مثال هزینه حقوق و دستمزد، هزینه توزیع و فروش و … جز حسابهای کل این گروه بوده و حسابهای حقوق پایه، اضافه کاری، حق اولاد و… نمونه حسابهای معین از حساب کل حقوق و دستمزد است.

پیشنهاد می شود بخوانید: بدهکار و بستانکار در حسابداری

تفاوت حساب کل و معین و تفصیلی در حسابداری

حساب کل در اصل کلیت حسابها را برای افراد بیرون شرکت و همچنین کارفرما به نمایش میگذارد. سر فصل های استاندارد حسابداری در حساب کل قابل رویت است که در واقع وضعیت کلی حساب شرکت را نمایش میدهد. اما حسابهای معین زیر مجموعه حساب های کل هستند. حسابهای معین، به عنوان یک یاری رسان به حساب کل محسوب میشوند. حساب تفصیلی زیر مجموعه حساب های معین هستند. یک حسابدار زمانیکه جزئیات حساب معین پاسخگو نباشد سراغ حساب تفصیلی رفته و از آن استفاده میکند.

حساب کل، حساب را به صورت کلی بیان میکند اما حساب معین همان اطلاعات کلی را با جزییات بیشتر بازگو میکند.

مثال از حساب معین در حسابداری

همانطور که گفتیم حساب های معین در حسابداری اطلاعات و گزارشات مالی کل را به صورت جزء گزارش میکند. به فرض مثال اگر بانک را به عنوان یک حساب کل در نظر بگیریم، نام و یا اسم بانک حساب معین و شماره حساب، حساب جاری و یا حساب قرض الحسنه نیز حساب تفصیلی هستند.