یکی از هزینه هایی که برای بسیاری از افراد مورد سوال است در رابطه با هزینه های جرایم بانکی است . گاهی شرکت ها برای تامین مالی شرکت اقدام به دریافت وام می کنند و پس از مدتی به هردلیلی در باز پرداخت آن به مشکل بر می خورند و مشمول جرائم می شوند . این جرائم در صورتی که در هزینه های مالی در سود وزیان اورده شوند باعث کاهش سود می شوند واز طرف ممیزان جزء هزینه های قابل قبول قلمداد می شوند.

ماده 148 قانون در خصوص هزینه قابل قبول مالیاتی است. هزینه هایی که در دفاتر شرکت ثبت می شود اگر مورد تایید اداره دارایی قرار نگیرند باعث رد دفتر و به تبع آن افزایش سود و مالیات خواهند شد. به همین دلیل در قانون شرایطی مطرح شده تا مودیان بدانند چه هزینه هایی برای پذیرش سود اعلامی مورد قبول خواهد بود.

یکی از هزینه هایی که برای بسیاری از افراد مورد سوال و ابهام است هزینه جریمه وام بانکیست. گاها شرکت ها با دریافت وام به تامین مالی اقدام می کنند.. در صورتی که اقساط دیر پرداخت شود مشمول پراخت جریمه خواهد شد. این جرائم در صورتی که به عنوان هزینه های مالی در سود و زیان محاسبه شود و باعث کاهش سود گردد از سمت ممیزان جزء هزینه های قابل قبول قلمداد می شود.

البته ارائه اسناد و مدارک برای تایید هزینه ها هم حائز اهمیت است. اینکه هر هزینه با چه مدارکی مورد تایید قرار خواهد گرفت مهم است. در فرم زیر اکسل هزینه قابل قبول مالیاتی قرار داده شده است که نشان میدهد برای هر نوع هزینه چه مدارکی باید نگهداری و ارائه گردد.

مثلا هزینه بهره و کارمزد بعداز بهره برداری و سود و جریمه بانکی و غیربانکی نیازمند مدارک زیر برای تایید است:

1. ارائه اسناد مربوطه از بانک 2. سود و کارمزد پرداختی به صندوق حمایت از تحقیقات و توسعه صنایع الکترونیک ، صندوق حمایت از توسعه بخش کشاورزی ، ضمانت سرمایه گذاری صنایع کوچک، ضمانت صادرات ایرانی، توسعه دریایی و بیمه فعالیت معدنی 3. سود و کارمزد پرداختی بابت دریافت تسهیلات از بانک های خارجی 4. سود و کارمزد و بیمه پرداختی به موسسات اعتباری غیر بانکی مجاز، شرکتهای لیزینگ دارای مجوز از بانک مرکزی

برای اعتبار بخشیدن به مدارک لازم است تا همیشه مدارک مورد نیاز برای ارجاع و رسیدگی نگهداری شود. ماده148 و متن صورتجلسه هیات عمومی شورای عالی مالیاتی در باره بحث امروز ما برای شما قرار داده است تا مورد استفاده قرار دهید.

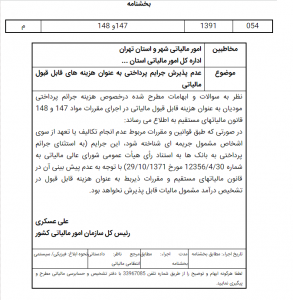

جرائم تاخیر پرداخت وام بانکی، جز هزینه های قابل قبول مالیاتی هست؟

هیات تخصصی مالیاتی، بانکی دوبان عدالت اداری طی دادنامه ای بررسی موضوع جرایم تاخیر پرداخت وام بانکی، جز هزینه های قابل قبول مالیاتی هست یا خیر؟

به موجب این دادنامه شکایتی که به هیات تخصصی مالیاتی، بانکی ارجاع داده شده به شرح زیر است:

آیا جریمه تاخیر پرداخت وام دریافتی از بانک ها هزینه عملیات بانکی محسوب و جزء هزینه های قابل قبول می باشد یا خیر؟ حسب ارجاع مشارالیه در اجرای بند۳ ماده ۲۵۵ در هیات عمومی شورایعالی مالیاتی مطرح و بشرح آتی مبادرت به صدور رای گردید. نظر به عموم بند۱۸ ماده ۱۴۸ قانون مالیاتهای مستقیم مصوب اسفند ماه ۶۶ و اصلاحیه بعدی آن وجوهی را که موسسات موضوع ماده ۱۴۷ قانون علاوه بر اصل مبلغ وام بابت وام دریافتی به بانک ها پرداخت می نمایند صرف نظر از عنوان آن جزء هزینه بانکی پرداختی بابت اخذ وام محسوب و از جمله هزینه های قابل قبول می باشد، مضافا آنکه بنا به مدلول بند ۷ ماده ۱۴۸ از نظر عنوانی نیز فقط جریمه پرداختی به دولت و شهرداریهای جزء هزینه های قابل قبول محسوب نمی شوند و جریمه پرداختی به بانک بابت تاخیر پرداخت اقساط وام را نمیتوان از مصادیق جریمه پرداختی تلقی نمود.

از جمله دلایلی که برای این شکایت مطرح شده است عبارت اند از:

رای مورد شکایت مربوط به بند(۱۸) ماده ۱۴۸ قانون مالیاتهای مستقیم تا اصلاحی مصوب ۱۳۷۱/۰۲/۰۷ می باشد و استفاده از این رای با تغییر بند(۱۸) ماده ۱۴۸ قانون مالیاتهای اصلاحی مصوب ۱۳۸۰/۱۱/۲۷ منقضی شده است لیکن کماکان از این رای در تصمیمات ماموران مالیاتی، هیات های حل اختلاف مالیاتی، شورای عالی مالیاتی و هیات ماده ۲۵۱ مکرر مورد استناد قرار می گیرد.

در نهایت رای هیات تخصصی مالیاتی، بانکی دوان عدالت اداری به شرح زیر است:

در بند ۱۸ ماده ۱۴۸ قانون مالیات های مستقیم مصوب ۱۳۶۶ به عنوان قانون حاکم بر زمان وضع مصوبه مورد شکایت به صراحت بیان شده است که سود و کارمزد وجوهی که برای انجام عملیات مؤسسه به بانک ها پرداخت شده و یا بابت وام هایی که از مؤسسات غیر بانکی تحصیل گردیده و پرداخت می شود به عنوان هزینه قابل قبول در حساب مالیاتی مؤدی منظور می شود و چون مصادیق مندرج در ماده ۱۴۸ قانون مبنی بر ماده ۱۴۷ قانون یادشده، قانونگذاری شده اند و به طور کلی در ماده ۱۴۷ هزینه های مربوط به تحصیل درآمد موسسه را جزو هزینه های قابل قبول برشمرده است و در مصوبه مورد شکایت نیز جریمه تاخیر پرداخت وام دریافتی که علی الاوصول در راستای تحصیل درآمد برای مؤسسه می باشد و آنچه استثناء شده است فقط جریمه پرداخت به دولت و شهرداری ها می باشد، فلذا با لحاظ اینکه در اصلاح قانون مالیات های مستقیم این سنخ پرداخت جریمه ها که در راستای فعالیت مؤسسه می باشد به عنوان هزینه های منطبق و قابل قبول شناسایی و تلقی می شوند، بنابراین مصوبه مورد شکایت در راستای حکم مقنن بوده و مغایرتی با مقررات ندارد به استناد بند ب ماده ۸۴ از قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ رای به رد شکایت صادر می نماید. رای صادره ظرف بیست روز پس از صدور قابل اعتراض از سوی ریاست محترم یا ده نفر از قضات گرانقدر دیوان عدالت اداری می باشد.

پرداختی به بازنشستگان موسسه حداکثر تا سقف یک دوازدهم معافیت موضوع ماده (84) این قانون.(1)

3- کرایه محل موسسه در صورتی که اجاری باشد، مالالاجاره پرداختی طبق سند رسمی و در غیر این صورت در حدود متعارف.

4- اجاره بهای ماشینآلات و ادوات مربوط به موسسه در صورتی که اجاری باشد.

5- مخارج سوخت، برق، روشنایی، آب، مخابرات و ارتباطات.

6- وجوه پرداختی بابت انواع بیمه مربوط به عملیات و دارایی موسسه.

7- حقالامتیاز پرداختی و همچنین حقوق و عوارض و مالیاتهایی که به سبب فعالیت موسسه به شهرداریها و وزارتخانهها و موسسات دولتی و وابسته به آنها پرداخت میشود (به استثنای مالیات بر درآمد و ملحقات آن و سایر مالیاتهایی که موسسه به موجب مقررات این قانون ملزم به کسر از دیگران و پرداخت آن میباشد و همچنین جرایمی که به دولت و شهرداریها پرداخت میگردد.)

8- هزینههای تحقیقاتی، آزمایشی و آموزشی، خرید کتاب، نشریات و لوحهای فشرده، هزینههای بازاریابی، تبلیغات و نمایشگاهی مربوط به فعالیت موسسه، براساس آییننامهای که به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

9- هزینههای مربوط به جبران خسارت وارده مربوط به فعالیت و دارایی موسسه مشروط بر اینکه:

اولا – وجود خسارت محقق باشد.

ثانیا – موضوع و میزان آن مشخص باشد.

ثالثا – طبق مقررات قانون یا قراردادهای موجود جبران آن به عهده دیگری نبوده یا در هر صورت از طریق دیگران جبران نشده باشد.

آییننامه احراز شروط سهگانه مذکور در این بند به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

10- هزینههای فرهنگی، ورزشی و رفاهی کارگران پرداختی به وزارت کار و امور اجتماعی حداکثر معادل ده هزار (10,000) ریال به ازای هر کارگر.

11-ذخیره مطالباتی که وصول آن مشکوک باشد مشروط بر این که:

اولا- مربوط به فعالیت موسسه باشد.

ثانیا- احتمال غالب برای لاوصول ماندنآن موجود باشد.

ثالثا- در دفاتر موسسه به حساب مخصوص منظور شده باشد تا زمانی که طلب وصول گردد یا لاوصول بودن آن محقق شود.

آیین نامه مربوط به این بند به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

12- زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آنها و با توجه به مقررات احراز گردد، از درآمد سال یا سالهای بعد استهلاک پذیر است.

13- هزینههای جزئی مربوط به محل موسسه که عرفا به عهده مستأجر است در صورتی که اجاری باشد.

14-هزینههای مربوط به حفظ و نگهداری محل موسسه در صورتی که ملکی باشد.

15- مخارج حمل و نقل.

16- هزینههای ایاب و ذهاب، پذیرایی و انبارداری.

17-حقالزحمههای پرداختی متناسب با کار انجام شده از قبیل حقالعمل- دلالی – حقالوکاله – حقالمشاوره-حق حضور- هزینه حسابرسی و خدمات مالی و اداری و بازرسی، هزینه نرمافزاری، طراحی و استقرار سیستمهای مورد نیاز موسسه، سایر هزینههای کارشناسی در ارتباط با فعالیت موسسه وحقالزحمه بازرس قانونی.

پیشنهاد میشود مقاله تفاوت حسابرس مستقل و بازرس قانونی را مطالعه کنید

18 ـ سود، کارمزد و جریمههایی که برای انجام عملیات موسسه به بانکها، صندوق تعاون، صندوقهای حمایت از توسعه بخش کشاورزی و همچنین موسسات اعتباری غیربانکی مجاز و شرکتهای واسپاری (لیزینگ) دارای مجوز از بانک مرکزی پرداخت شده یا تخصیص یافته باشد.(2)

19- بهای ملزومات اداری و لوازمی که معمولا ظرف یک سال از بین میروند.

20- مخارج تعمیر و نگاهداری ماشین آلات و لوازم کار و تعویض قطعات یدکی که به عنوان تعمیر اساسی تلقی نگردد.

21- هزینههای اکتشاف معادن که منجر به بهرهبرداری نشده باشد.

22-هزینههای مربوط به حق عضویت و حق اشتراک پرداختی مربوط به فعالیت موسسه.

23- مطالبات لاوصول به شرط اثبات آن از طرف مودی مازاد بر مانده حساب ذخیره مطالبات مشکوک الوصول.

24- زیان حاصل از تسعیر ارز بر اساس اصول متداول حسابداری مشروط بر اتخاذ یک روش یکنواخت طی سالهای مختلف از طرف مودی.

25-ضایعات متعارف تولید.

26-ذخیره مربوط به هزینههای پرداختنی قابل قبول که به سال مورد رسیدگی ارتباط دارد.

27- هزینههای قابل قبول مربوط به سالهای قبلی که پرداخت یا تخصیص آن در سال مالیاتی مورد رسیدگی تحقق مییابد.

28- هزینه خرید کتاب و سایر کالاهای فرهنگی- هنری برای کارکنان و افراد تحت تکفل آنها تا میزان حداکثر پنج درصد (5%) معافیت مالیاتی موضوع ماده(84) این قانون به ازای هر نفر.

29ـ ذخیره مربوط به خدمات پس از فروش(گارانتی) اشخاص حقوقی.(3)

تبصره 1- هزینههای دیگری که مربوط به تحصیل درآمد موسسه تشخیص داده میشود و در این ماده پیش بینی نشده است به پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر اموراقتصادی و دارایی جزء هزینههای قابل قبول پذیرفته خواهد شد.

تبصره 2 – مدیران و صاحبان سرمایه اشخاص حقوقی در صورتی که دارای شغل موظف در موسسات مذکور باشند جزء کارکنان موسسه محسوبخواهند شد ولی در موسساتی که غیر اشخاص حقوقی باشند حقوق و مزایای صاحب موسسه و اولاد تحت تکفل و همسر نامبرده به استثنای هزینه سفر و فوقالعاده مسافرت مربوط به شغل که مشمول مقررات جزء(ب) بند(2) این ماده آمده خواهد بود جزء هزینههای قابل قبول منظور نخواهد شد.

تبصره 3 – در محاسبه مالیات شرکتها و اتحادیههای تعاونی، ذخایر موضوع بندهای (1) و (2) ماده (15) قانون شرکتهای تعاونی مصوب 16/3/1350 و اصلاحیههای بعدی آن و در مورد شرکتها و اتحادیههایی که وضعیت خود را با قانون بخش تعاونی اقتصاد جمهوری اسلامی ایران مصوب 13/6/1370 تطبیق دادهاند یا بدهند، ذخیره موضوع بند (1) و حق تعاون و آموزش موضوع بند (3) ماده (25) قانون اخیرالذکر جزء هزینه محسوبمیشود.