در این مقاله قصد داریم نحوه ارسال اظهارنامه عملکرد رستوران داران و دغدغه های آنها را مورد بررسی قرار دهیم. قبل از اینکه به صورت تخصصی به اظهارنامه مالیاتی رستوران داران بپردازیم بهتر است نگاه اجمالی به تعریف اظهارنامه و روشهای محاسبه مالیات و همچنین گروه مالیاتی که رستوران داران در آن قرار دارند بپردازیم.

تعریف اظهارنامه مالیاتی

همانطور که می دانید یکی از مهمترین درآمدهای دولت به طور سالانه دریافت مالیات از افراد مختلف می باشد که در این بین مالیات سهمی است که به موجب اصل تعاون ملی به هر یک از افراد ساکن شهر تعلق می گیرد و افراد موظف به پرداخت آن هستند. حال لازم است بدانید که اظهارنامه مالیاتی کارنامه مالی است یک سال کاری شرکت و موسسات و اشخاص حقیقی که برای محاسبه دقیق مالیات به سازمان امور مالیاتی تحویل داده میشود.

این اظهارنامه باید هر سال توسط شرکتها (حقوقی) و یا اشخاص حقیقی تنظیم شده باشد و به سازمان امور مالی تحویل داده گردد تا این سازمان به محاسبه آن بپردازد. با این وجود در می یابیم که اظهارنامه مالیاتی دارای اهمیت بالایی است و در واقع تکمیل این فرم از حساسیت خاصی برخوردار است که قبل از اقدام به این امر باید مواردی را مورد توجه قرار دهید که با مطالعه این مطلب می توانید اطلاعات خود را در این مورد بیشتر کنید.

روش های محاسبه مالیات

روش محاسبه علیالرأس مالیات

اگر دفاتر و اسنادی که مؤدی ارائه داده است ایرادی داشته باشند و یا ناقص باشند ممیز مالیاتی طبق معیارها و مقررات مالیاتی درآمد شرکت را محاسبه کرده و مالیات را بر همین اساس مطالبه مینماید. حال در صورتی که مالیات از این طریق محاسبه شده باشد به آن روش علی الراس گفته میشود.

روش خود اظهاری مالیاتی

در این روش مودیان با پر کردن فرمهایی مشخص که اداره دارایی در اختیار آنها گذاشته است عملکرد یکساله خود را طبق قوانین و مقررات سازمان دارایی به صورت خود اظهاری به اداره دارایی ارسال میکنند.

گروه بندی اشخاص حقیقی

صاحبان مشاغل گروه اول مالیاتی اشخاص حقیقی

- مودیانی که مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد ( به پیشنهاد و تصویب سران قوا به 60 برابر تغییر یافت و منتظر آیین نامه اجرایی آن توسط ساطمان امور مالیاتی باید بود ) مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دیماه سال قبل از شروع سال مالیاتی ابلاغشده باشد، هرکدام بیشتر از مبلغ سی میلیارد ریال (3 میلیارد تومان) باشد. بنابراین کسانی که درآمد بالای 3 میلیارد تومان در یک سال داشتهاند در گروه اول قرار میگیرند.

صاحبان مشاغل گروه دوم مالیاتی اشخاص حقیقی

مودیانی که به لحاظ حجم فعالیت «مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دیماه سال قبل از شروع سال مالیاتی ابلاغشده باشد، هرکدام بیشتر از مبلغ ده میلیارد ریال (یک میلیارد تومان) و تا سی میلیارد ریال (3 میلیارد تومان) باشد. پس اگر مجموع درآمد شما بین یک تا سه میلیارد تومان باشد، در گروه دوم قرار میگیرید.

صاحبان مشاغل گروه سوم مالیاتی اشخاص حقیقی

مودیانی که در گروه اول و دوم قرار ندارند در گروه سوم قرار میگیرند به عبارتی مودیانی که درآمد آنها در یکسال کمتر از یک میلیارد تومان باشد در گروه سوم قرار میگیرند.

گروه مالیاتی رستوران داران

قبل از اصلاح قانون مالیات در ماده 96 رستوران داران در گروه دوم قرار داشتند اما بعد از تغییر قانون مالیات های بسته به حجم فعالیت و درآمدی که مشاغل کسب میکنند در گروه مورد نظر قرار میگیرند.

در این خصوص در این مقاله ما رستوران داران را در گروه دوم قرار داده ایم.

پیشنهاد می شود مقاله سقف معافیت مالیاتی و افراد معاف از مالیات را مطالعه کنید

نحوه ارسال اظهارنامه عملکرد رستوران داران در گروه دوم

البته قبل از شروع آموزش نحوه ارسال اظهارنامه عملکرد رستوران داران، باید رستوران داران در نظام مالیاتی ایران از طریق سایت www.tax.gov.ir ثبت نام کرده باشند و نام کاربری و رمز عبور برای انجام عملیات تکالیف مالیاتی اختصاص خود را دریافت کرده باشند و در حال حاضر رستوران داران و اشخاصی امکان ارسال اظهارنامه را دارند که نام کاربری و رمز عبور داشته باشند.برای راهنمایی در مورد چگونگی این کار به این آدرس و برای دریافت آن باید به این آدرس مراجعه کنید.

رستوران داران عزیز جهت تهیه اظهارنامه مالیاتی عملکرد می بایست به سایت طرح جامع مالیاتی با نشانی www.tax.gov.ir مراجعه و از قسمت اظهارنامه های مالیاتی، اظهارنامه مالیاتی مورد نیاز خود را دانلود کنند.

بعد از دریافت نرم افزار و نصب آن در سیستم مانند شکل زیر وارد صفحه نخست میشوید.

برای ایجاد اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺪﯾﺪ، ﺑﺮ روي ﮔﺰﯾﻨﻪ”اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺪﯾﺪ”ﮐﻠﯿﮏ ﻧﻤﺎﯾﯿﺪ.

اظهارنامه مالیاتی اشخاص حقیقی گروه دوم به دو نوع تقسیم میشود:

1 ) اظهارنامه انفرادی

اظهارنامه انفرادی برای اشخاصی است که مالکیت کسب و کار خود را به طور کامل در اختیار داشته و به صورت انفرادی به مدیریت آن مشغول هستند و اظهارنامه مشارکتی، برای مؤدیانی است که مالکیت کسب و کار آنها به صورت شریکی با یک یا چند نفر دیگر است.

در ابتدا اظهارنامه عملکرد را برای رستوان دارانی که به صورت انفرادی فعالیت دارند را آموزش میدهیم.

پس از کلیک بر روی اظهارنامه جدید و وارد کردن مشخصات خود و وارد کردن کد رهگیری پیش ثبتنام، پنجره ایی مانند شکل زیر برای شما نمایش داده میشود که به تشریح این صفحه میپردازیم.

اولین سوال این است که شما به عنوان رستوران دار در سامانه ثبت نام الکترونیکی ثبت نام کرده اید و وضعیت شما 45 باشد و فعال میباشد یا نه که این مورد را میتوانید از طریق سایت اداره داریی پیگیری کرده و وضعیت خود را مشاهده نمایید.

- سال عملکرد که باید سال 1398 را انتخاب کنبد.

- در قسمت نوع فعالیت چون اشخاص حقیقی رستوران داران در این قسمت وجود ندارد شما رستوران داران محترم باید گزینه سایر شامل هیچ کدام از مشاغل فوق نمی باشم را انتخاب کنید.

- در قسمت کد ملی شما باید کد ملی صاحب رستوران دار را وارد کنید و یا کد ملی که در موضق ثبت نام در نظام معاملاتی وارد کرده اید را در این قسمت وارد کنید.

- نام کاربری ، کلمه عبور در هنگام ثبت نام در اختیار شما قرار داده شده است.

- کد رهگیری پیش ثبت نام در موقع قبت نام در اختیار شمارقرار داده شده است که در این قسمت باید وارید کنید.

مهمترین بخش این صفحه مربوط به این قسمت میباشد که آیا شریک دارید و یا خیر شرایط زیرا سولات و بخش های این دو مورد با هم متفاوت می باشد و بسته به انتخاب شما تغییر میکنند.

در قسمت آخر باید یکی از گروه های فوق را انتخاب کنید که نسبت به درآمد که در سال جاری و یا سال گذشته کسب کرده اید باید یکی از گزینه ها را انتخاب کنید.

اﻧﺘﺨﺎب ﭘﺮوﻧﺪه ﻣﺎﻟﯿﺎﺗﯽ ﻣﻮدی

در ﻣﺮﺣﻠﻪ ﺑﻌﺪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ ﭘﺮوﻧﺪه ﻫﺎي ﻣﻮﺟﻮد ﻣﻮدي ﺑﺮ اﺳﺎس ﮐﺪﻣﻠﯽ وارد ﺷﺪه در ﺻﻔﺤﻪ ﻗﺒﻞ ﻧﻤﺎﯾﺶ داده ﻣﯽ ﺷﻮد. ﻫﻤﭽﻨﯿﻦ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ اﻗﺎﻣﺘﮕﺎه ﻗﺎﻧﻮﻧﯽ ﻣﻮدي ﺑﺮ اﺳﺎس ﮐﺪ رﻫﮕﯿﺮي ﭘﯿﺶ ﺛﺒﺖ ﻧﺎم وارد ﺷﺪه در ﻣﺮﺣﻠﻪ ﻗﺒﻞ ﺟﻬﺖ اﻃﻼع ﻧﻤﺎﯾﺶ داده ﻣﯽ ﺷﻮد. ﻻزم ﺑﻪ ﺗﻮﺿﯿﺢ اﺳﺖ ﺗﻌﯿﯿﻦ ﮐﺪ واﺣﺪ ﻣﺎﻟﯿﺎﺗﯽ، ﮐﻼﺳﻪ ﭘﺮوﻧﺪه و ﮔﺮوه ﻣﺸﻤﻮل ﻣﻮدي ﺑﺮ اﺳﺎس اﻧﺘﺨﺎب ردﯾﻒ ﻣﻮرد ﻧﻈﺮ و ﮔﺮوه ﻣﺸﻤﻮل ﻣﻮدي در ﺻﻔﺤﻪ اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺪﯾﺪﺻﻮرت ﻣﯽ ﭘﺬﯾﺮد و در ﻣﺮاﺣﻞ ﺑﻌﺪ ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﻧﺨﻮاﻫﺪ ﺑﻮد. ﺑﻨﺎﺑﺮاﯾﻦ در اﻧﺘﺨﺎب ردﯾﻒ ﻣﻮرد ﻧﻈﺮ دﻗﺖ ﻧﻤﺎﯾﯿﺪ.

ﻧﮑﺘﻪ: در ﻟﯿﺴﺖ ﻧﻤﺎﯾﺶ داده ﺷﺪه، ﺳﻄﺮي ﮐﻪ ﻣﺮﺑﻮط ﺑﻪ ساﻣﺎﻧﻪ ﯾﮑﭙﺎرﭼﻪ ﻣﺎﻟﯿﺎﺗﯽ ﻣﯽ ﺑﺎﺷﺪ در اوﻟﻮﯾﺖ اﻧﺘﺨﺎب ﻗﺮار داﺷﺘﻪ و ﻧﻤﺎﯾﺶ دو ﺻﻔﺮ در اﻧﺘﻬﺎي ﮐﺪ واﺣﺪ ﻣﺎﻟﯿﺎﺗﯽ و ﻧﯿﺰ ﻋﺪم ﻧﻤﺎﯾﺶ ﺷﻤﺎره ﮐﻼﺳﻪ ﭘﺮوﻧﺪه ﻣﺸﮑﻠﯽ را اﯾﺠﺎد ﻧﻤﯽ ﻧﻤﺎﯾﺪ.

ﺻﻔﺤﻪ1

دراﯾﻦ ﺻﻔﺤﻪ ﺑﺨﺸﯽ از ﻣﺸﺨﺼﺎت ﺷﺨﺺ ﺣﻘﯿﻘﯽ ( رستوران دار ) ﺑﻪ ﺻﻮرت اﺗﻮﻣﺎﺗﯿﮏ از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم درﯾﺎﻓﺖ ﻣﯽ ﺷﻮد و ﺑﺨﺶ دﯾﮕﺮ آن ﺑﺎﯾﺴﺘﯽ ﺗﻮﺳﻂ ﻣﻮدي ﺗﮑﻤﯿﻞ ﮔﺮدد. ﻻزم ﺑﻪ ذﮐﺮ اﺳﺖ ورود اﻃﻼﻋﺎت ﺑﺨﺶ ﻫﺎي ﺳﺘﺎره دار اﻟﺰاﻣﯽ ﻣﯽ ﺑﺎﺷﺪ. در ﻏﯿﺮ اﯾﻨﺼﻮرت در ﻫﻨﮕﺎم ارﺳﺎل اﻇﻬﺎرﻧﺎﻣﻪ ﺑﺎ ﭘﯿﻐﺎم ﺧﻄﺎﯾﯽ ﻣﺒﻨﯽ ﺑﺮ ﺿﺮورت ﺗﮑﻤﯿﻞ اﯾﻦ ﺑﺨﺶ ﻫﺎ ﻣﻮاﺟﻪ ﺧﻮاﻫﯿﺪ ﺷﺪ.

در ﺻﻮرﺗﯽ ﮐﻪ ﻣﻮدي در ﺣﯿﻦ ﺗﮑﻤﯿﻞ اﻃﻼﻋﺎت اﻇﻬﺎرﻧﺎﻣﻪ ﻧﯿﺎز ﺑﻪ ﺗﻐﯿﯿﺮ ﻣﺸﺨﺼﺎت ﺧﻮد ﮐﻪ ﻗﺒﻼ آن را در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽﺛﺒﺖ ﻧﻤﻮده اﺳﺖ ﭘﯿﺪا ﮐﻨﺪ، ﻣﯽ ﺗﻮاﻧﺪ ﭘﺲ از اﻧﺠﺎم ﺗﻐﯿﯿﺮات ﻣﻮرد ﻧﻈﺮ ﺧﻮد در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ “درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم” ﻣﻮﺟﻮد در ﺻﻔﺤﻪ اول، اﯾﻦ ﺗﻐﯿﯿﺮات را در اﻇﻬﺎرﻧﺎﻣﻪ ﺧﻮد اﻋﻤﺎل ﻧﻤﺎﯾﺪ.

ﻻزم ﺑﺬﮐﺮ اﺳﺖ ﺑﺎ ﺟﺎﺑﺠﺎ ﺷﺪن ﺑﯿﻦ ﺻﻔﺤﺎت، اﻃﻼﻋﺎت وارده ذﺧﯿﺮه ﻣﯽ ﮔﺮدﻧﺪ و در زﻣﺎن ﺑﺴﺘﻦ ﭘﻨﺠﺮه ورود اﻃﻼﻋﺎت، ﺗﻤﺎﻣﯽ اﻃﻼﻋﺎت وارد ﺷﺪه ﺗﺎ آن زﻣﺎن ذﺧﯿﺮه ﺧﻮاﻫﻨﺪ ﺷﺪ.

ﻓﻌﺎﻟﯿﺖ درآﻣﺪ و ﻫﺰﯾﻨﻪ اي ﻧﺪاﺷﺘﻪ ﺑﺎﺷﺪ، در ﺻﻮرﺗﯿﮑﻪ در ﺟﺪول ﺳﻮاﻻت اﺧﺘﺼﺎﺻﯽ ﺳﻮال آﯾﺎ در ﺳﺎل ﻣﻮردﻧﻈﺮ ، در ﺻﻮرﺗﯿﮑﻪ ﻣﻮدي در ﮐﻞ ﺳﺎل ﻓﻌﺎﻟﯿﺖ درآﻣﺪي و ﻫﺰﯾﻨﻪ اي داﺷﺘﻪ اﯾﺪ را ﺧﯿﺮ اﻧﺘﺨﺎب ﮐﻨﺪ، ﻣﯽ ﺗﻮاﻧﺪ ﻣﺪت ﻓﻌﺎﻟﯿﺖ را ﺻﻔﺮ اﻧﺘﺨﺎب ﻧﻤﺎﯾﺪ.

ﺻﻔﺤﻪ2

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ اﻗﺎﻣﺘﮕﺎه ﻗﺎﻧﻮﻧﯽ(واﺣﺪ ﮐﺴﺒﯽ) و ﺣﺴﺎب ﻫﺎي ﺑﺎﻧﮑﯽ ﻣﺮﺑﻮط ﺑﻪ ﻓﻌﺎﻟﯿﺖ ﺷﻐﻠﯽ وارد ﻣﯽ ﮔﺮدد.

در ﺻﻮرﺗﯽ ﮐﻪ اﺳﺘﺎن ﻣﺤﻞ ﻓﻌﺎﻟﯿﺖ (واﺣﺪ ﮐﺴﺒﯽ) و اداره ﮐﻞ اﻣﻮر ﻣﺎﻟﯿﺎﺗﯽ ﺛﺒﺖ ﺷﺪه در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﺗﻄﺎﺑﻖ ﻧﺪاﺷﺘﻪ ﺑﺎﺷﻨﺪ، در ﻫﻨﮕﺎم ﺑﺴﺘﻦ ﻓﺮم ورود اﻃﻼﻋﺎت اﻇﻬﺎرﻧﺎﻣﻪ ﭘﯿﺎﻣﯽ ﻣﺒﻨﯽ ﺑﺮ اﯾﻦ ﻋﺪم اﻧﻄﺒﺎق ﻧﻤﺎﯾﺶ داده ﺧﻮاﻫﺪ ﺷﺪ. در اﯾﻦ ﺣﺎﻟﺖ اﮔﺮ ﻣﻮدي در ورود اﯾﻦ اﻃﻼﻋﺎت در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﺷﺘﺒﺎه ﮐﺮده ﺑﺎﺷﺪ ﺑﺎﯾﺴﺘﯽ اﺑﺘﺪا آن را در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﺻﻼح ﻧﻤﻮده و ﺳﭙﺲ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ”درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم”ﻣﻮﺟﻮد در ﺻﻔﺤﻪ اول ﻓﺮم ورود اﻃﻼﻋﺎت اﻇﻬﺎرﻧﺎﻣﻪ اﯾﻦ ﺗﻐﯿﯿﺮ را در اﻇﻬﺎرﻧﺎﻣﻪ ﺧﻮد ﻧﯿﺰ اﻋﻤﺎل ﻧﻤﺎﯾﺪ. در ﻏﯿﺮاﯾﻨﺼﻮرت ﻣﺴﺌﻮﻟﯿﺖ آن ﺑﺎ ﺧﻮد ﺷﺨﺺ ﺧﻮاﻫﺪ ﺑﻮد.

ﻫﻤﭽﻨﯿﻦ ﭘﻼك ﺛﺒﺘﯽ ﻣﺮﺑﻮط ﺑﻪ اﻗﺎﻣﺘﮕﺎه ﻗﺎﻧﻮﻧﯽ در اﯾﻦ ﺻﻔﺤﻪ ﻗﺎﺑﻞ ﺛﺒﺖ ﻣﯽ ﺑﺎﺷﺪ.

ﺟﺪول ﺣﺴﺎب ﻫﺎي ﺑﺎﻧﮑﯽ از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﺑﺎرﮔﺰاري ﻣﯽ ﮔﺮدد. در ﺻﻮرت ﻧﯿﺎز ﺑﻪ ﺗﻐﯿﯿﺮ ﻓﯿﻠﺪﻫﺎﯾﯽ ﮐﻪ ﻏﯿﺮ ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﻣﯽ ﺑﺎﺷﻨﺪ، ﻣﯽ ﺑﺎﯾﺴﺖ از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﻧﺴﺒﺖ ﺑﻪ ﺗﻐﯿﯿﺮ اﯾﻦ اﻃﻼﻋﺎت اﻗﺪام و ﺳﭙﺲ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ “درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم”اﻃﻼﻋﺎت را ﺑﺎرﮔﺰاري ﻧﻤﻮد.

ﺻﻔﺤﻪ3

در اﯾﻦ ﺻﻔﺤﻪ ﻣﻮدي ﺑﺎﯾﺴﺘﯽ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ ﺧﻮد ﻣﺎﻧﻨﺪ وﺿﻌﯿﺖ درآﻣﺪ و ﻫﺰﯾﻨﻪ ﺧﻮد در ﺳﺎل ﻣﻮردﻧﻈﺮ، وﺿﻌﯿﺖ ﺷﺨﺼﯽ و اﺟﺎري ﺑﻮدن ﻣﮑﺎن ﻓﻌﺎﻟﯿﺖ، اﺗﺤﺎدﯾﻪ ، ﺻﻨﻒ و دﯾﮕﺮ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ را وارد ﻧﻤﺎﯾﺪ.

ﺗﻮﺟﻪ ﺷﻮد در ﺻﻮرت ﭘﺎﺳﺦ ﺑﻠﯽ ﺑﻪ ﻫﺮ ﯾﮏ از ﺳﻮاﻻت اﺧﺘﺼﺎﺻﯽ، ﺻﻔﺤﻪ ﻣﺮﺑﻮﻃﻪ ﻧﻤﺎﯾﺶ و ﺟﺪول ﻣﺮﺑﻮﻃﻪ ﺟﻬﺖ ﺗﮑﻤﯿﻞ ﻓﻌﺎل ﻣﯽ ﮔﺮدد.

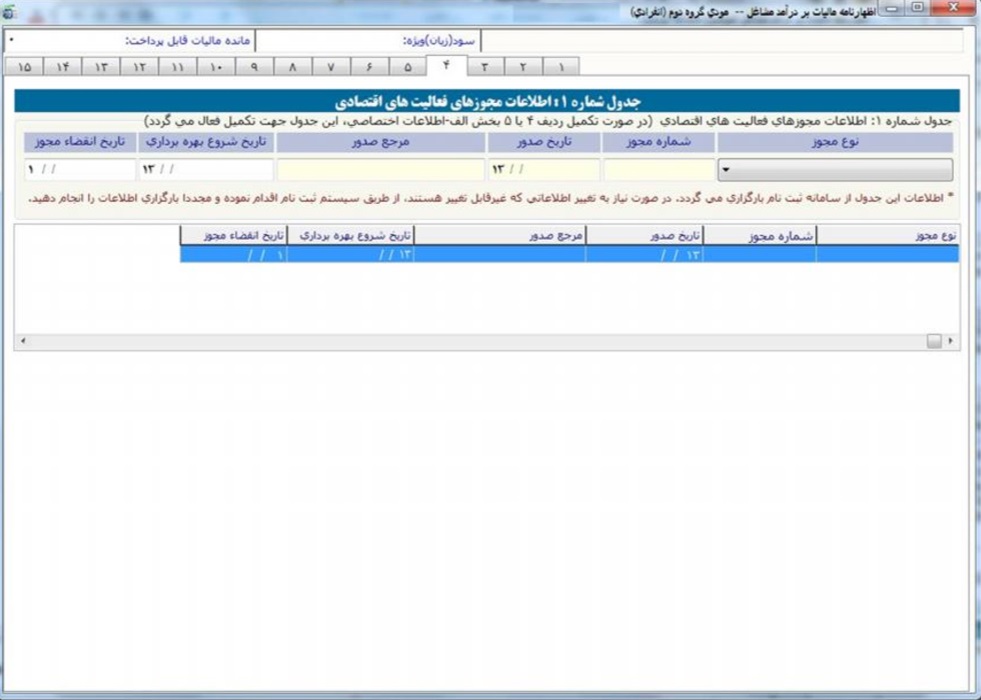

ﺻﻔﺤﻪ4

در اﯾﻦ ﺻﻔﺤﻪ رستورن داران ﻣﯽ ﺗﻮاﻧﺪ اﻃﻼﻋﺎت ﻣﺠﻮزﻫﺎي ﻓﻌﺎﻟﯿﺖ ﺧﻮد را وارد ﻧﻤﺎﯾﺪ. در ﺻﻮرت ﻋﻀﻮﯾﺖ رستوران دار درﯾﮏ اﺗﺤﺎدﯾﻪ ﯾﺎ اﺗﺎق اﺻﻨﺎف و اﻋﻼم آن ﺑﺨﺶ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ ( صفحه 3 ) ﻣﻮدي ﺑﺎﯾﺴﺘﯽ اﻃﻼﻋﺎت ﭘﺮواﻧﻪ ﮐﺴﺐ/ﻓﻌﺎﻟﯿﺖ ﺧﻮد را در ﺟﺪول ﺷﻤﺎره 1 اﯾﻦ ﺻﻔﺤﻪ ﺗﮑﻤﯿﻞ ﻧﻤﺎﯾﺪ. ﻻزم ﺑﻪ ﺗﻮﺿﯿﺢ اﺳﺖ اﻃﻼﻋﺎت ﻣﺠﻮزﻫﺎي ﻓﻌﺎﻟﯿﺖ ﻧﯿﺰ از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﺑﺎرﮔﺰاري و ﻏﯿﺮ ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﺑﻮده و ﺟﻬﺖ ﺗﻐﯿﯿﺮ آن ﻣﯽ ﺑﺎﯾﺴﺖ از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻗﺪام و ﺳﭙﺲ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ “درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم”اﻃﻼﻋﺎت را ﺑﺎرﮔﺰاري ﻧﻤﻮد. اﻗﻼم ﻧﻮع ﻣﺠﻮز، ﺗﺎرﯾﺦ ﺷﺮوع ﺑﻬﺮه ﺑﺮداري و ﺗﺎرﯾﺦ اﻧﻘﻀﺎء ﻣﺠﻮز ﻗﺎﺑﻞ ورود اﻃﻼﻋﺎت ﻣﯽ ﺑﺎﺷﺪ.

ﺻﻔﺤﻪ5

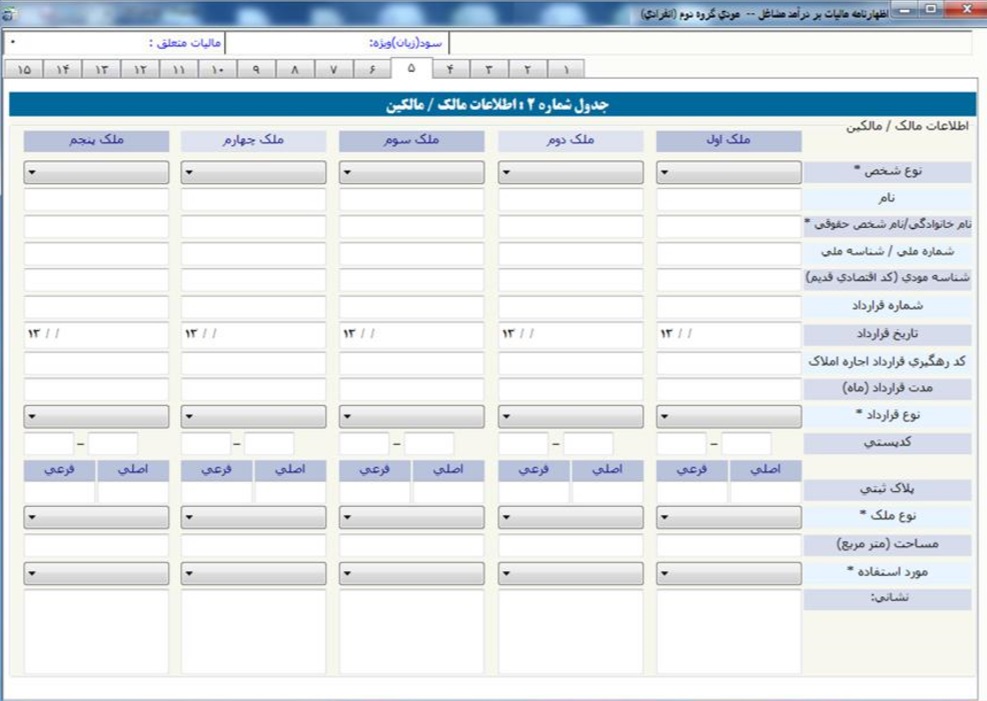

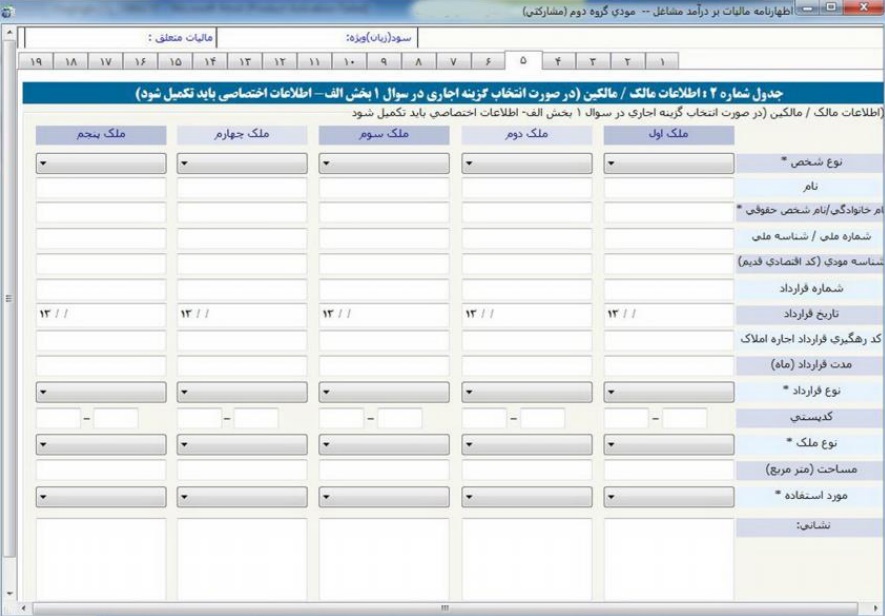

در ﺻﻮرت اﺟﺎري ﺑﻮدن ﻣﺤﻞ ﻓﻌﺎﻟﯿﺖ رستوران دار و اﻋﻼم آن در ﺑﺨﺶ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ (صفحه 3 ) ﺟﺪول زﯾﺮ ﺟﻬﺖ ورود اﻃﻼﻋﺎت ﻣﺎﻟﮏ/ﻣﺎﻟﮑﯿﻦ، ﻣﺸﺨﺼﺎت ﻗﺮارداد اﺟﺎره و ﻣﺸﺨﺼﺎت ﻣﻠﮏ ﻣﻮرد اﺟﺎره ﻓﻌﺎل ﻣﯽ ﮔﺮدد.

ﺻﻔﺤﻪ 6

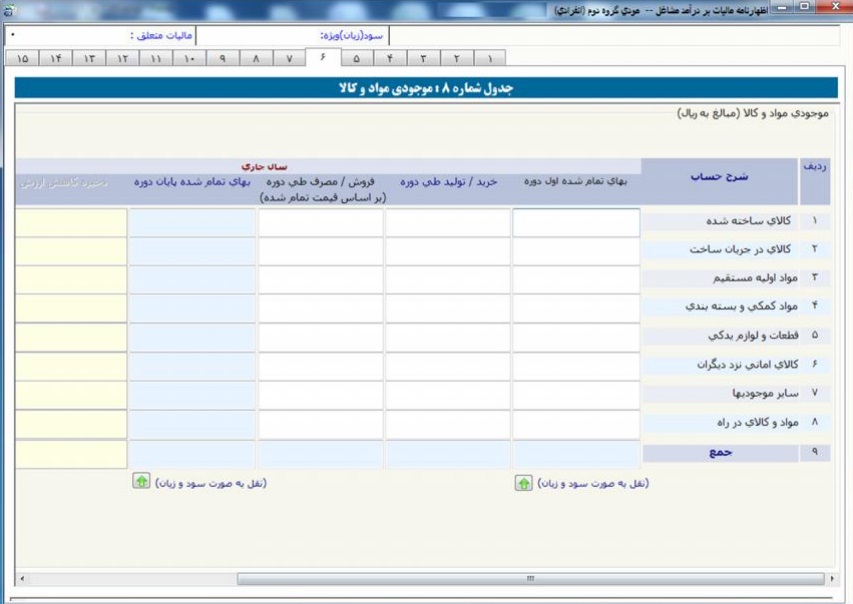

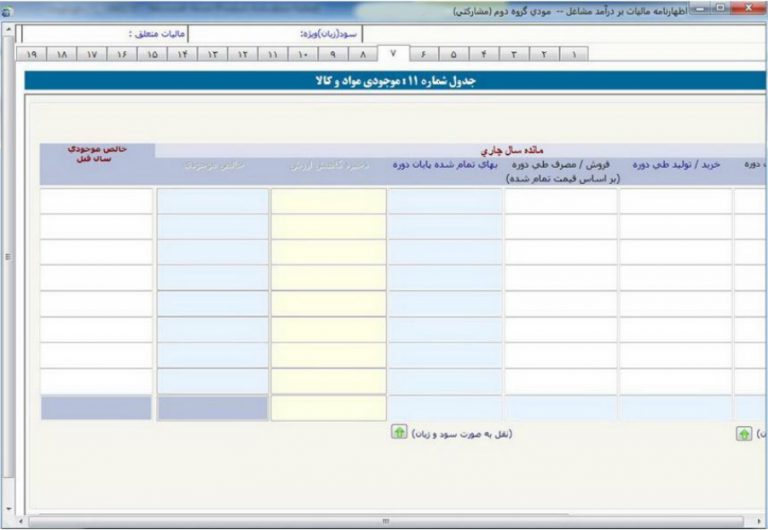

در اﯾﻦ ﺻﻔﺤﻪ باید ﻣﻮﺟﻮدي ﻣﻮاد و ﮐﺎﻻ ﺷﺎﻣﻞ موجودی که در از سال گذشته در انبار موجود بوده، خریدها و تولیداتی که در طی سال انجام داده اید و همچنین ﻓﺮوش و ﻣﺼﺮف ﻃﯽ دوره در ﮐﺎدرﻫﺎي ﺳﻔﯿﺪ وارد ﻣﯽ ﺷﻮﻧﺪ و ﺑﺮاﺳﺎس آن ﺑﺨﺶ ﻫﺎي دﯾﮕﺮ ﺷﺎﻣﻞ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﭘﺎﯾﺎن دوره و ﻣﺠﻤﻮع ﻣﺒﺎﻟﻎ ﺟﺪول ﺗﻮﺳﻂ ﺳﯿﺴﺘﻢ ﻣﺤﺎﺳﺒﻪ ﺧﻮاﻫﻨﺪ ﮔﺮدﯾﺪ و ﻣﺒﺎﻟﻎ ﻣﻮرد ﻧﻈﺮ ﺑﻪ ﺟﺪول ﺗﺮازﻧﺎﻣﻪ اﻧﺘﻘﺎل داده ﺧﻮاﻫﻨﺪ ﺷﺪ.

در ﺻﻮرت ﺗﮑﻤﯿﻞ اﯾﻦ ﺟﺪول در اﻇﻬﺎرﻧﺎﻣﻪ ﻋﻤﻠﮑﺮد ﺳﺎل ﮔﺬﺷﺘﻪ ، ﺳﺘﻮن ﺧﺎﻟﺺ ﻣﻮﺟﻮدي ﺳﺎل ﻗﺒﻞ، ﺑﺎرﮔﺰاري ﮔﺮدﯾﺪه و ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﻣﯽ ﺑﺎﺷﺪ.

ﺻﻔﺤﻪ7

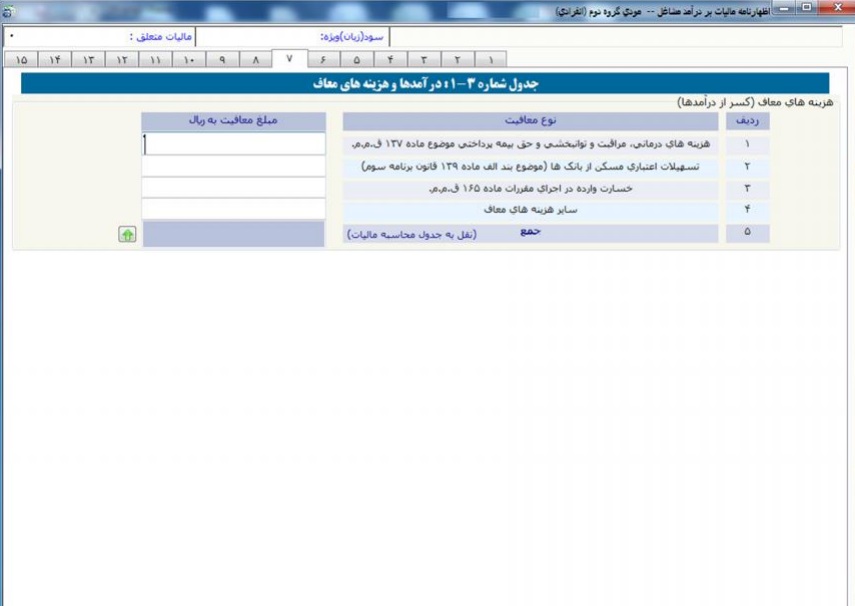

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ ﻫﺰﯾﻨﻪ ﻫﺎي ﻗﺎﺑﻞ ﮐﺴﺮ از درآﻣﺪ ﻣﺸﻤﻮل ﻣﺎﻟﯿﺎت وارد ﻣﯽ ﮔﺮدد. در ﺻﻮرت وﺟﻮد ﻫﺰﯾﻨﻪ ﻫﺎي درﻣﺎﻧﯽ و ﺳﺎﯾﺮﻫﺰﯾﻨﻪ ﻫﺎي ﻗﺎﺑﻞ ﮐﺴﺮ از درآﻣﺪ ﻣﺸﻤﻮل ﻣﺎﻟﯿﺎت، ﻣﺮﺑﻮط ﺑﻪ ﺳﺎل ﻋﻤﻠﮑﺮد، ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ ﻣﺒﺎﻟﻎ را در اﯾﻦ ﺟﺪول وارد ﻧﻤﺎﯾﺪ.

ﺻﻔﺤﻪ8

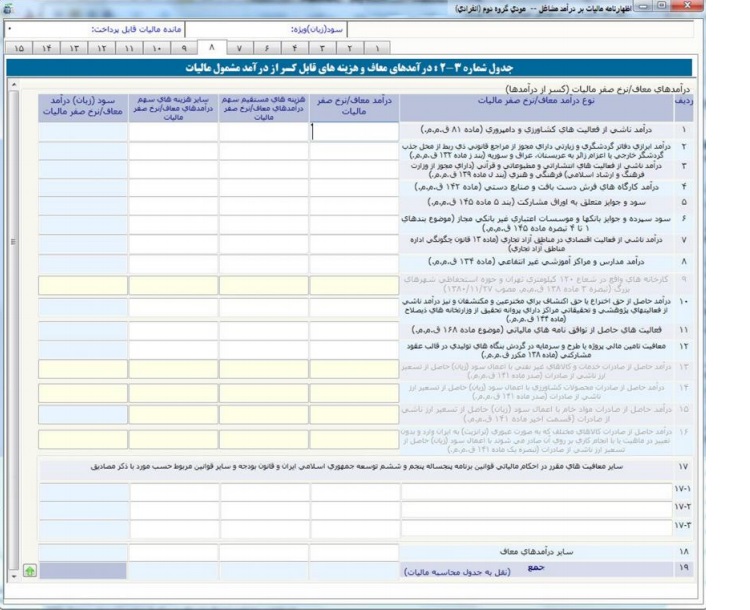

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ درآﻣﺪﻫﺎي ﻣﻌﺎف وارد ﻣﯽ ﮔﺮدد. ﻃﺒﻖ ﻗﺎﻧﻮن و ﻣﻘﺮرات ﻣﺎﻟﯿﺎﺗﯽ ﺑﻌﻀﯽ از درآﻣﺪﻫﺎي اﺷﺨﺎص ﻣﻌﺎف از ﻣﺎﻟﯿﺎت ﻣﯽﺑﺎﺷﺪ ﻟﺬا ﭼﻨﺎﻧﭽﻪ ﻓﻌﺎﻟﯿﺖ ﻫﺎي ﮐﺴﺒﯽ ﺷﻤﺎ از ﻣﻮارد ﻣﺬﮐﻮر در اﯾﻦ ﺟﺪول ﻣﯽﺑﺎﺷﺪ، ﻗﺴﻤﺖ ﻣﺮﺑﻮﻃﻪ را ﺑﺎ رﻋﺎﯾﺖ ﻣﻮاد ﻗﺎﻧﻮﻧﯽ ذﮐﺮ ﺷﺪه ﺗﮑﻤﯿﻞ ﻧﻤﺎﺋﯿﺪ. درآﻣﺪﻫﺎي ﻣﻌﺎف از ﭘﺮداﺧﺖ ﻣﺎﻟﯿﺎت، ﻫﺮ ﻧﻮع درآﻣﺪي اﺳﺖ ﮐﻪ ﺑﺮاﺳﺎس ﻣﻔﺎد ﻗﺎﻧﻮن ﻣﺎﻟﯿﺎت ﻫﺎي ﻣﺴﺘﻘﯿﻢ از ﭘﺮداﺧﺖ ﻣﺎﻟﯿﺎت ﻣﻌﺎف اﺳﺖ ﻣﺎﻧﻨﺪ درآﻣﺪﻫﺎي ﺣﺎﺻﻞ از ﺗﻌﻠﯿﻢ و ﺗﺮﺑﯿﺖ ﻏﯿﺮاﻧﺘﻔﺎﻋﯽ ﻣﻮﺿﻮع ﻣﺎده 134 ق م م درآﻣﺪ ﻧﺎﺷﯽ از ﻓﻌﺎﻟﯿﺖ ﻫﺎي ﮐﺸﺎورزي و داﻣﭙﺮوري ﻣﻮﺿﻮع ﻣﺎده 81 ق م م و دﯾﮕﺮ ﻣﻮاردي ﮐﻪ در اﯾﻦ ﺟﺪول ذﮐﺮ ﺷﺪه اﺳﺖ

درآﻣﺪﻫﺎي ﻣﻌﺎف درﺟﺪول ﺑﺨﺶ ب ﻣﺤﺎﺳﺒﺎت ﻣﺎﻟﯿﺎت، ﺣﺎﺻﻞ ﺟﻤﻊ ﻫﺰﯾﻨﻪ ﻫﺎ و درآمدهای معاف مربوط به جدول 1-3 و 2-3 میباشد.

صفحه 9

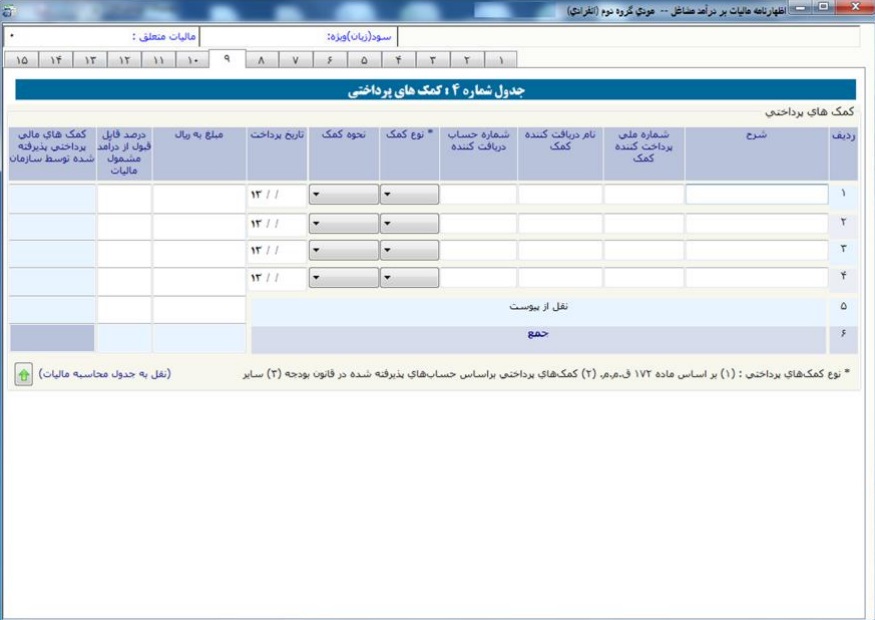

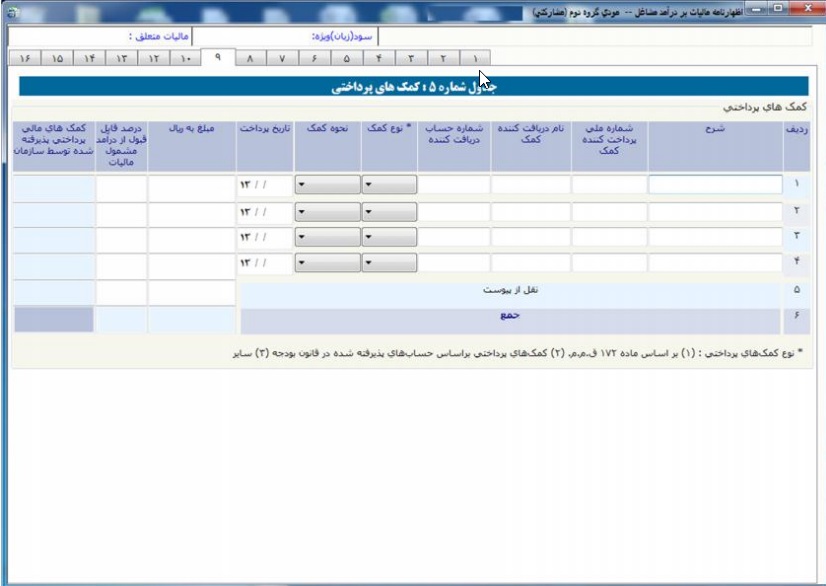

ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ ﮐﻤﮏ ﻫﺎي ﭘﺮداﺧﺘﯽ ﺑﺮاﺳﺎس ﻣﺎده 172 ق م م ﺣﺴﺎب ﻫﺎي ﭘﺬﯾﺮﻓﺘﻪ ﺷﺪه در ﻗﺎﻧﻮن ﺑﻮدﺟﻪ و ﺳﺎﯾﺮ ﮐﻤﮏ ﻫﺎي ﭘﺮداﺧﺘﯽ ﻣﺮﺑﻮط ﺑﻪ ﺳﺎل ﻋﻤﻠﮑﺮد را وارد ﻧﻤﺎﯾﺪ .

ﺳﺘﻮن درﺻﺪ ﻗﺎﺑﻞ ﻗﺒﻮل از درآﻣﺪ ﻣﺸﻤﻮل ﻣﺎﻟﯿﺎت، ﻣﯽ ﺗﻮاﻧﺪ ﺑﻪ اﻋﺸﺎر ﻧﯿﺰ وارد ﺷﻮد و ﻣﺤﺎﺳﺒﻪ ﺳﺘﻮن ﮐﻤﮏ ﻫﺎي ﻣﺎﻟﯽ ﭘﺮداﺧﺘﯽ ﺑﻪ ﺻﻮرت ﺧﻮدﮐﺎر ﻣﺤﺎﺳﺒﻪ ﻣﯽ ﮔﺮدد.

ﺻﻔﺤﻪ10

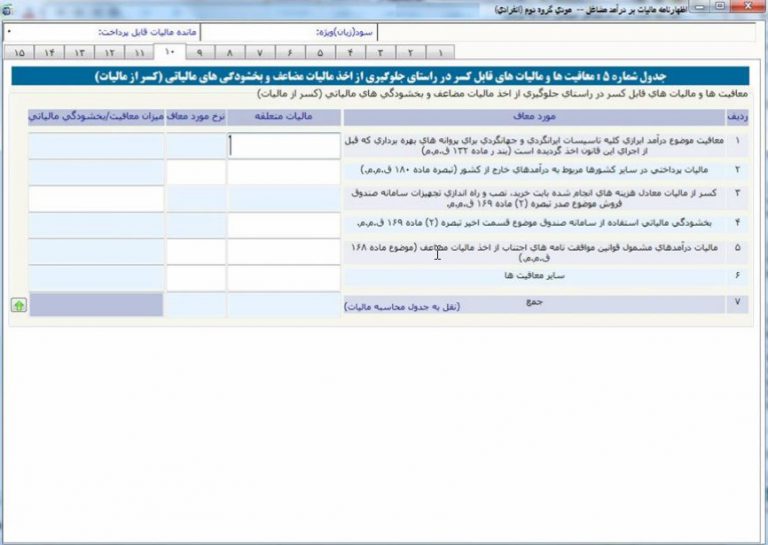

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ ﻣﻌﺎﻓﯿﺖ ﻫﺎ و ﺑﺨﺸﻮدﮔﯽ ﻫﺎي ﻣﺎﻟﯿﺎﺗﯽ ﻣﻮدي وارد ﻣﯽ ﮔﺮدد.

در ﺻﻮرﺗﯽ ﮐﻪ ﻣﻮدي در ﺑﺨﺶ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ ( صفحه 3 ) در ﺟﻮاب اﯾﻦ ﺳﺌﻮال ﮐﻪ آﯾﺎ داراي ﻣﻌﺎﻓﯿﺖ و ﺑﺨﺸﻮدﮔﯽ ﻣﺎﻟﯿﺎﺗﯽ ﺑﻮده اﯾﺪ؟ ﮔﺰﯾﻨﻪ ﺑﻠﯽ را اﻧﺘﺨﺎب ﮐﻨﺪ اﯾﻦ ﺟﺪول ﺟﻬﺖ ﺗﮑﻤﯿﻞ اﻃﻼﻋﺎت ﻓﻌﺎل ﻣﯽ ﮔﺮدد.

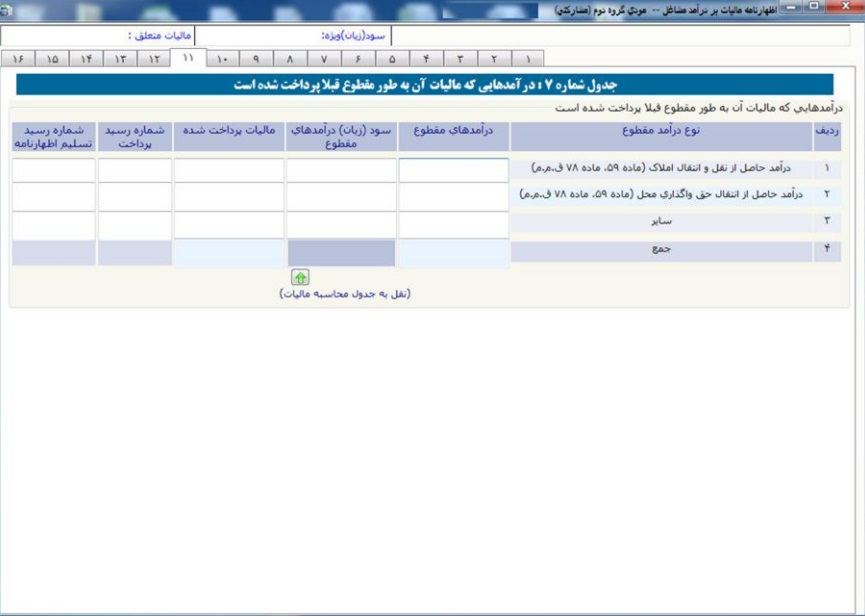

صفحه 11

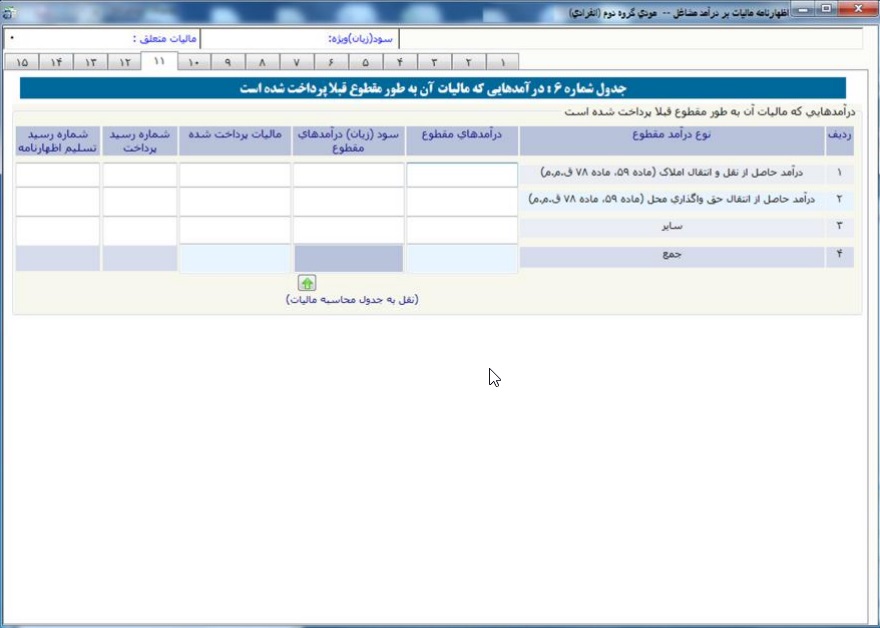

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ درآﻣﺪﻫﺎﯾﯽ ﮐﻪ ﻣﺎﻟﯿﺎت آﻧﻬﺎ ﺑﻪ ﻃﻮر ﻣﻘﻄﻮع ﻗﺒﻼ ﭘﺮداﺧﺖ ﺷﺪه اﺳﺖ، ﺷﻤﺎره رﺳﯿﺪ ﭘﺮداﺧﺖ و ﺷﻤﺎره رﺳﯿﺪ ﺗﺴﻠﯿﻢ اﻇﻬﺎرﻧﺎﻣﻪ ﺗﮑﻤﯿﻞ ﻣﯽ ﮔﺮدد.

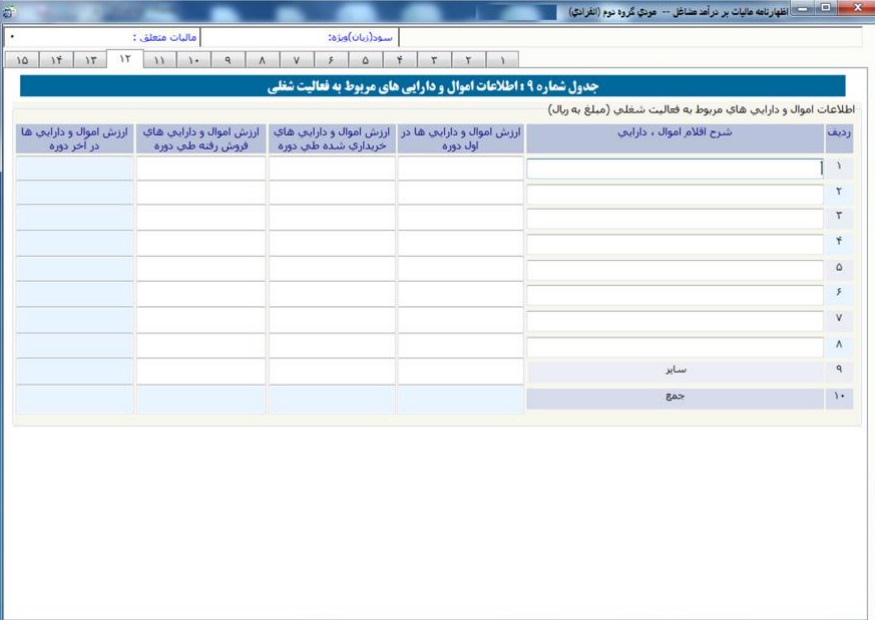

صفحه 12

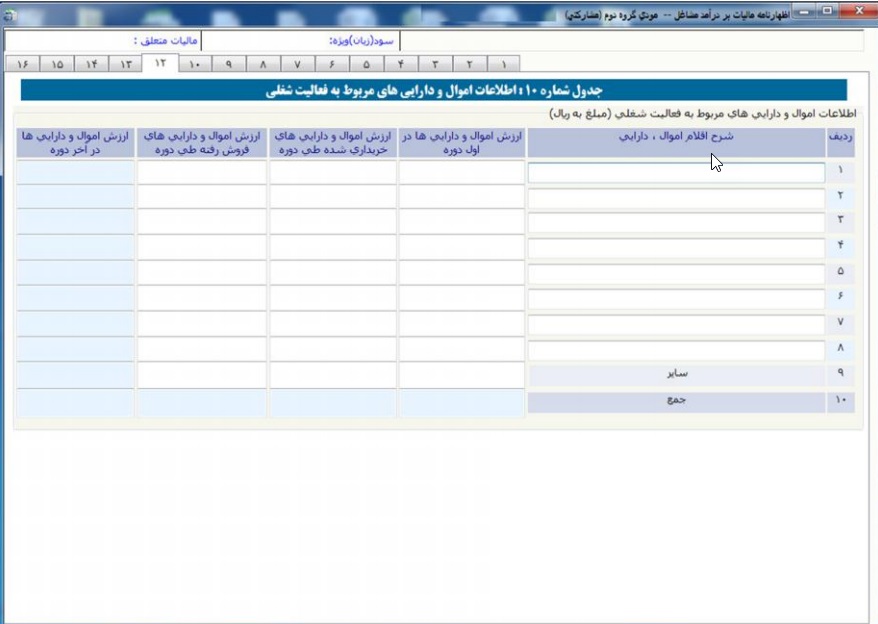

در اﯾﻦ ﺻﻔﺤﻪ ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ اﻃﻼﻋﺎت اﻣﻮال و داراﯾﯽ ﻫﺎي ﻣﺮﺑﻮط ﺑﻪ ﻓﻌﺎﻟﯿﺖ ﺷﻐﻠﯽﺧﻮد را وارد ﻧﻤﺎﯾﺪ.

پیشنهاد می شود مقاله معافیت مالیاتی، راهی برای گسترش فعالیت کسبوکارها را مطالعه کنید

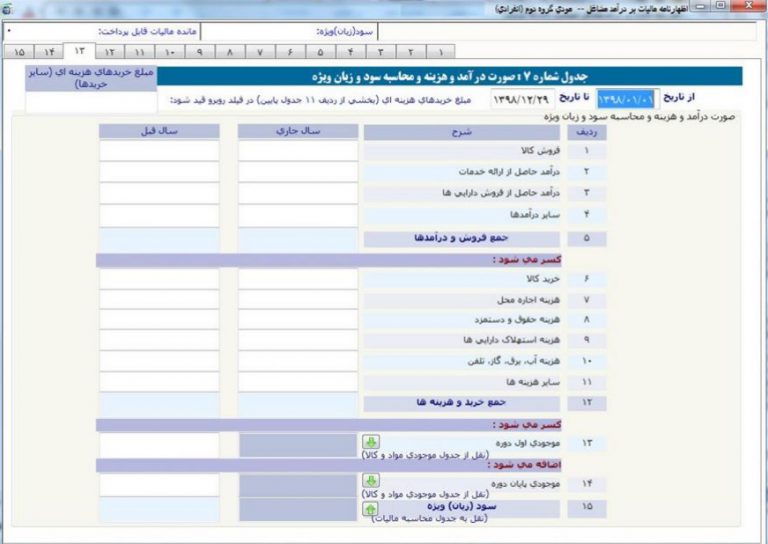

صفحه 13

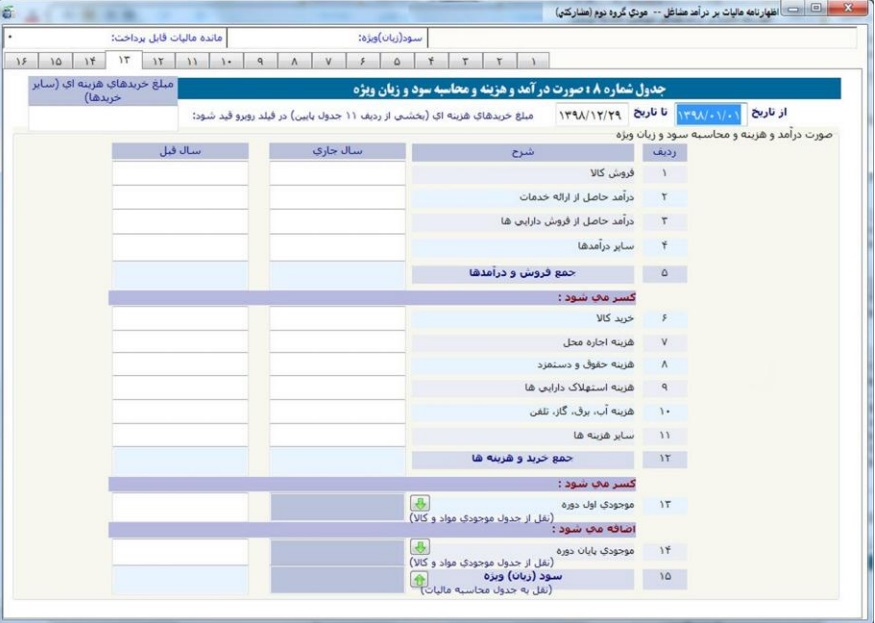

اﯾﻦ ﺻﻔﺤﻪ در ﺑﺮﮔﯿﺮﻧﺪه ﺻﻮرت ﺧﻼﺻﻪ وﺿﻌﯿﺖ درآﻣﺪ و ﻫﺰﯾﻨﻪ، ﺷﺎﻣﻞ ﺟﻤﻊ ﻓﺮوش و درآﻣﺪﻫﺎ، ﺟﻤﻊ ﺧﺮﯾﺪ و ﻫﺰﯾﻨﻪ ﻫﺎ ﻣﯽ ﺑﺎﺷﺪ. ﮐﺎدرﻫﺎي ﺳﻔﯿﺪ رﻧﮓ ﺗﻮﺳﻂ ﻣﻮدي ﭘﺮ ﺷﺪه و در ﻧﻬﺎﯾﺖ ﺳﻮد ( زیان ) وﯾﮋه ﺗﻮﺳﻂ ﺳﯿﺴﺘﻢ ﻣﺤﺎﺳﺒﻪ ﻣﯽ ﮔﺮدد.

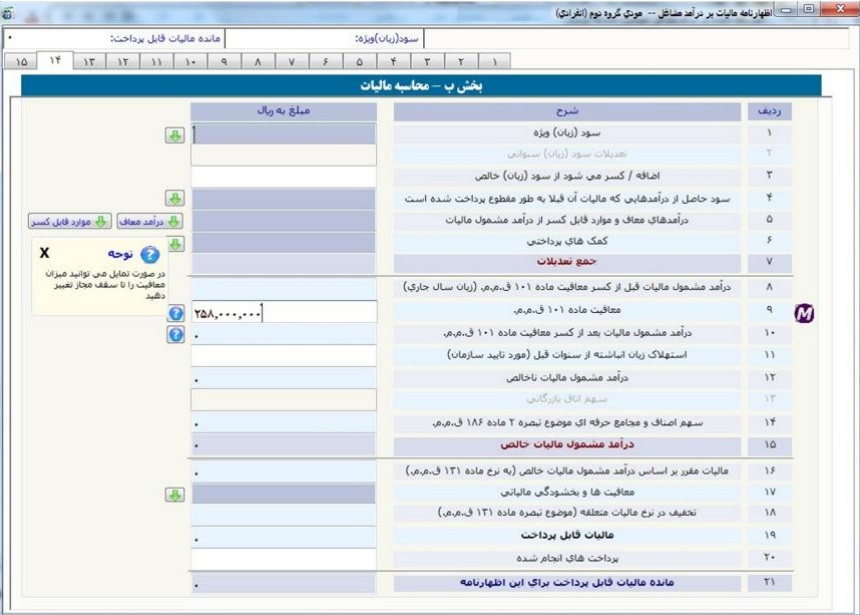

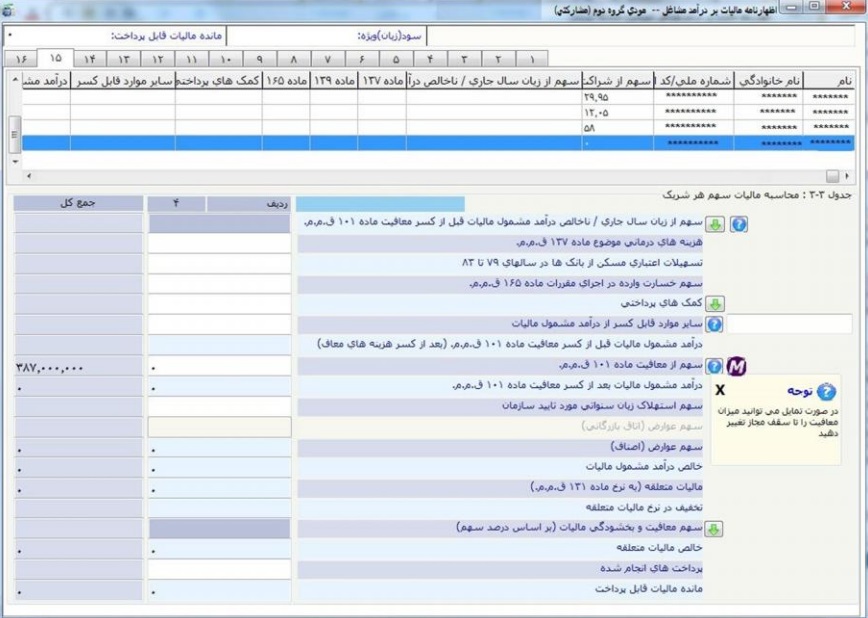

صفحه 14

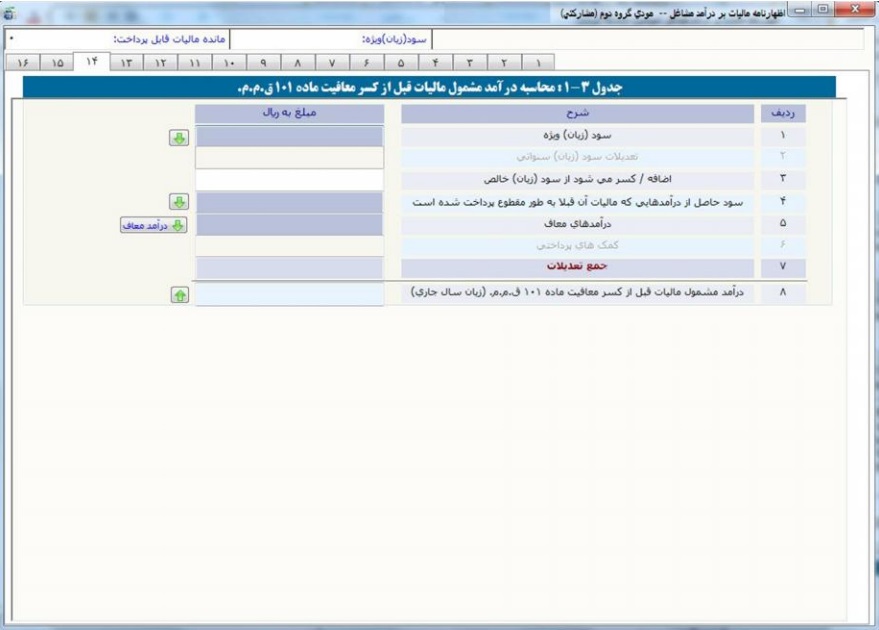

در اﯾﻦ ﺻﻔﺤﻪ ﻣﺤﺎﺳﺒﺎت ﻣﺎﻟﯿﺎت اﻧﺠﺎم ﻣﯽ ﮔﺮدد و ﻣﺒﻠﻎ ﻗﺎﺑﻞ ﭘﺮداﺧﺖ ﺑﺮاي ﻣﻮدي ﻣﺤﺎﺳﺒﻪ ﻣﯽ ﮔﺮدد. ﻣﻘﺎدﯾﺮ ﮐﺎدرﻫﺎي رﻧﮕﯽ ﯾﺎ از ﺟﺪاول دﯾﮕﺮ ﺗﮑﻤﯿﻞ ﻣﯽ ﮔﺮدﻧﺪ ﯾﺎ ﻣﺤﺎﺳﺒﺎﺗﯽ ﻣﯽ ﺑﺎﺷﻨﺪ و ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﺗﻮﺳﻂ ﻣﻮدي ﻧﯿﺴﺘﻨﺪ. (ﺑﺮاي ﻣﺜﺎل ﻣﺒﻠﻎ ﺳﻮد ( زیان ) وﯾﮋه از ﺟﺪول ﻣﺮﺑﻮﻃﻪ اﻧﺘﻘﺎل ﻣﯽ ﯾﺎﺑﺪ) ﺑﺮاي ورود ﻣﻘﺎدﯾﺮي ﮐﻪ از ﺟﺪاول دﯾﮕﺮ ﻣﻨﺘﻘﻞ ﻣﯽ ﮔﺮدﻧﺪ ﻣﯽ ﺗﻮاﻧﯿﺪ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ ﻣﻘﺎﺑﻞ آﻧﻬﺎ ﺑﻪ ﺟﺪول ﻣﺮﺑﻮﻃﻪ ﻣﺮاﺟﻌﻪ ﮐﺮده و ﻧﺴﺒﺖ ﺑﻪ ورود اﯾﻦ ارﻗﺎم اﻗﺪام ﻧﻤﺎﯾﯿﺪ. ﭘﺲ از ورود اﯾﻦ ﻣﻘﺎدﯾﺮ ﺑﻪ ﺻﻮرت اﺗﻮﻣﺎﺗﯿﮏ ﺑﻪ اﯾﻦ ﺑﺨﺶ ﻣﻨﺘﻘﻞ ﺧﻮاﻫﺪ ﺷﺪ.

ﺑﺮﻃﺒﻖ ﻗﻮاﻧﯿﻦ ﻣﺎﻟﯿﺎﺗﯽ، ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 ق م م ﺣﺪاﮐﺜﺮ ﺑﻪ ﻣﯿﺰان 258،000،000 ریال ﺑﺮاي ﺳﺎل ﻋﻤﻠﮑﺮد 1398 میباشد ﮐﻪ ﺑﻪ ﺻﻮرت ﭘﯿﺶ ﻓﺮض اﯾﻦ رﻗﻢ در ﻣﮑﺎنﻣﺮﺑﻮﻃﻪ درج ﮔﺮدﯾﺪه اﺳت.

لازم به توضیح است سقف استفاده از ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 ق م م ﺗﻮﺳﻂ ﺳﯿﺴﺘﻢ ﮐﻨﺘﺮل ﻣﯽ ﮔﺮدد. ﺑﻨﺎﺑﺮاﯾﻦ ﻣﻮدي در واﺣﺪ ﮐﺴﺒﯽ ﮐﻪ ﺑﺨﻮاﻫﺪ ﻣﻌﺎﻓﯿﺖ ﺑﯿﺸﺘﺮي اﺳﺘﻔﺎده ﻧﻤﺎﯾﺪ، ﻣﯽ ﺑﺎﯾﺴﺖ اﺑﺘﺪا اﻇﻬﺎرﻧﺎﻣﻪ آن واﺣﺪﮐﺴﺒﯽ را ارﺳﺎل ﻧﻤﺎﯾﺪ. ﻣﺎﺑﻘﯽ ﻣﻌﺎﻓﯿﺖ در دﯾﮕﺮ اﻇﻬﺎرﻧﺎﻣﻪ ﻫﺎ ﺑﻪ ﺗﺮﺗﯿﺐ اراﺋﻪ، اﻋﻤﺎل ﮔﺮدﯾﺪه و ﭘﺲ از ﺻﻔﺮ ﺷﺪن ﺑﺎﻗﯽ ﻣﺎﻧﺪه ﻣﻌﺎﻓﯿﺖ، ﺑﻪ ﻣﻮدي ﻣﻌﺎﻓﯿﺖ ﺗﻌﻠﻖ ﻧﻤﯽ ﮔﯿﺮد. ﺟﻬﺖ اﻃﻼع از ﻣﯿﺰان ﻣﻌﺎﻓﯿﺖ اﺳﺘﻔﺎده ﺷﺪه در اﻇﻬﺎرﻧﺎﻣﻪﻫﺎي ارﺳﺎل ﺷﺪه ﻗﺒﻠﯽ اﯾﻦ آﯾﮑﻮن ﻗﺮار داده ﺷﺪه اﺳﺖ.

ﻫﻤﭽﻨﯿﻦ ﺟﻬﺖ اﺳﺘﻔﺎده ﺑﺎﻗﯽ ﻣﺎﻧﺪه ﻣﻌﺎﻓﯿﺖ در دﯾﮕﺮ واﺣﺪﻫﺎي ﮐﺴﺒﯽدر ﺻﻮرت وﺟﻮد، ﻣﯿﺰان ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 در اﻇﻬﺎرﻧﺎﻣﻪ، ﻧﻤﯽ ﺗﻮاﻧﺪ از درآﻣﺪ ﻣﺸﻤﻮل ﻣﺎﻟﯿﺎت ﻗﺒﻞ از ﮐﺴﺮ ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 ﺑﯿﺸﺘﺮ ﺑﺎﺷﺪ.

در ﺻﻮرت اﺷﺘﺒﺎه ﻣﻮدي در ﺧﺼﻮص ﺗﺮﺗﯿﺐ ﺛﺒﺖ اﻇﻬﺎرﻧﺎﻣﻪ ﻫﺎ ﺟﻬﺖ درﯾﺎﻓﺖ ﻣﻌﺎﻓﯿﺖ، ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ ﺑﺮاي اﻇﻬﺎرﻧﺎﻣﻪ ﻫﺎي ﻗﺒﻠﯽ ارﺳﺎل ﺷﺪه، اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺎﯾﮕﺰﯾﻦ/اﺻﻼﺣﯽ ﺛﺒﺖ ﻧﻤﺎﯾﺪ. ﺑﻪ اﯾﻦ ﺗﺮﺗﯿﺐ ﮐﻪ اﺑﺘﺪا ﺑﺮاي اﻇﻬﺎرﻧﺎﻣﻪ ﻗﺒﻠﯽ ارﺳﺎل ﺷﺪه، اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺎﯾﮕﺰﯾﻦ/اﺻﻼﺣﯽ ﺛﺒﺖ و ﻣﻌﺎﻓﯿﺖ آﻧﺮا ﮐﺎﻫﺶ داده، ﺗﺎ ﺑﺮاي اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺎري ﻣﻌﺎﻓﯿﺖ ﻗﺎﺑﻞ اﺳﺘﻔﺎده اﻓﺰاﯾﺶ ﯾﺎﺑﺪ.

ﺻﻔﺤﻪ 15

در اﯾﻦ ﺻﻔﺤﻪ ﺑﺎﯾﺴﺘﯽ ﻣﺸﺨﺼﺎت ﺗﻬﯿﻪ ﮐﻨﻨﺪه اظهارنامه ( دارنده امضای مجاز) ﻣﺸﺨﺼﺎت ﻣﺪﯾﺮ/رﺋﯿﺲ اﻣﻮر ﻣﺎﻟﯽ ﻣﻮدي وارد ﮔﺮدد.

2 ) اظهارنامه مشارکتی

ﻣﻮدﯾﺎﻧﯽ ﮐﻪ ﻣﺸﻤﻮل ﮔﺮوه دوم ﻫﺴﺘﻨﺪ و ﭘﯿﺶ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽ ﺧﻮد را ﺑﻪ ﺻﻮرت ﻣﺸﺎرﮐﺘﯽ اﻧﺠﺎم داده اﻧﺪ ﺑﻪ ﻫﻨﮕﺎم اراﺋﻪ اﻇﻬﺎرﻧﺎﻣﻪ ﺑﺎﯾﺴﺘﯽ ﭘﺲ از ورود اﻃﻼﻋﺎت ﺧﻮد (مودی اصلی ) در ﺑﺨﺶ ﻫﺎي در ﻧﻈﺮ ﮔﺮﻓﺘﻪ ﺷﺪه در ﺑﺨﺸﯽ ﮐﻪ ﭘﺮﺳﯿﺪه ﺷﺪه اﺳﺖ “آﯾﺎ ﺷﺮﯾﮏ دارﯾﺪ؟”، ﮔﺰﯾﻨﻪ “ﺑﻠﯽ”را اﻧﺘﺨﺎب ﻧﻤﺎﯾﻨﺪ. در ﻏﯿﺮاﯾﻨﺼﻮرت ﭘﯿﻐﺎم ﺧﻄﺎﯾﯽ ﻣﺒﻨﯽ ﺑﺮ ﻋﺪم ﺗﻄﺎﺑﻖ اﻃﻼﻋﺎت وارد ﺷﺪه ﺑﺎ اﻃﻼﻋﺎت ﭘﯿﺶ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽ ﻧﻤﺎﯾﺶ داده ﺧﻮاﻫﺪ ﺷﺪ. در ﺑﺨﺶ ﺑﻌﺪي، ﻣﻮدي ﻣﺸﻤﻮل، ﮔﺰﯾﻨﻪ “ﮔﺮوه دوم”را اﻧﺘﺨﺎب ﻧﻤﺎﯾﻨﺪ.

اﻧﺘﺨﺎب ﭘﺮوﻧﺪه ﻣﺎﻟﯿﺎﺗﯽ ﻣﻮدي

در ﻣﺮﺣﻠﻪ ﺑﻌﺪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ ﭘﺮوﻧﺪه ﻫﺎي ﻣﻮﺟﻮد ﻣﻮدي ﺑﺮ اﺳﺎس ﮐﺪﻣﻠﯽ وارد ﺷﺪه در ﺻﻔﺤﻪ ﻗﺒﻞ ﻧﻤﺎﯾﺶ داده ﻣﯽ ﺷﻮد. ﻫﻤﭽﻨﯿﻦ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ اﻗﺎﻣﺘﮕﺎه ﻗﺎﻧﻮﻧﯽ ﻣﻮدي ﺑﺮ اﺳﺎس ﮐﺪ رﻫﮕﯿﺮي ﭘﯿﺶ ﺛﺒﺖﻧﺎم وارد ﺷﺪه در ﻣﺮﺣﻠﻪ ﻗﺒﻞ ﺟﻬﺖ اﻃﻼع ﻧﻤﺎﯾﺶ داده ﻣﯽﺷﻮد. ﻻزم ﺑﻪ ﺗﻮﺿﯿﺢ اﺳﺖ ﺗﻌﯿﯿﻦ ﮐﺪ واﺣﺪ ﻣﺎﻟﯿﺎﺗﯽ، ﮐﻼﺳﻪ ﭘﺮوﻧﺪه و ﮔﺮوه ﻣﺸﻤﻮل ﻣﻮدي ﺑﺮ اﺳﺎس اﻧﺘﺨﺎب ردﯾﻒ ﻣﻮرد ﻧﻈﺮ و ﮔﺮوه ﻣﺸﻤﻮل ﻣﻮدي در ﺻﻔﺤﻪ اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺪﯾﺪﺻﻮرت ﻣﯽﭘﺬﯾﺮد و در ﻣﺮاﺣﻞ ﺑﻌﺪ ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﻧﺨﻮاﻫﺪ ﺑﻮد. ﺑﻨﺎﺑﺮاﯾﻦ در اﻧﺘﺨﺎب ردﯾﻒ ﻣﻮرد ﻧﻈﺮ دﻗﺖ ﻧﻤﺎﯾﯿﺪ.

ﻧﮑﺘﻪ : در ﻟﯿﺴﺖ ﻧﻤﺎﯾﺶ داده ﺷﺪه، ﺳﻄﺮي ﮐﻪ ﻣﺮﺑﻮط ﺑﻪ ( سامانه یکپارچه مالیاتی ) ﻣﯽ ﺑﺎﺷﺪ در اوﻟﻮﯾﺖ اﻧﺘﺨﺎب ﻗﺮار داﺷﺘﻪ و ﻧﻤﺎﯾﺶ دو ﺻﻔﺮ در اﻧﺘﻬﺎي ﮐﺪ واﺣﺪ ﻣﺎﻟﯿﺎﺗﯽ و ﻧﯿﺰ ﻋﺪم ﻧﻤﺎﯾﺶ ﺷﻤﺎره ﮐﻼﺳﻪ ﭘﺮوﻧﺪه ﻣﺸﮑﻠﯽ را اﯾﺠﺎد ﻧﻤﯽﻧﻤﺎﯾﺪ.

ﺻﻔﺤﻪ1

دراﯾﻦ ﺻﻔﺤﻪ ﺑﺨﺸﯽ از ﻣﺸﺨﺼﺎت ﺷﺨﺺ ﺣﻘﯿﻘﯽ ﺑﻪ ﺻﻮرت اﺗﻮﻣﺎﺗﯿﮏ از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽ درﯾﺎﻓﺖ ﻣﯽ ﺷﻮد و ﺑﺨﺶ دﯾﮕﺮ آن ﺑﺎﯾﺴﺘﯽ ﺗﻮﺳﻂ ﻣﻮدي ﺗﮑﻤﯿﻞ ﮔﺮدد. ﻻزم ﺑﻪ ذﮐﺮ اﺳﺖ ورود اﻃﻼﻋﺎت ﺑﺨﺶ ﻫﺎي ﺳﺘﺎره دار اﻟﺰاﻣﯽ ﻣﯽ ﺑﺎﺷﺪ. در ﻏﯿﺮ اﯾﻨﺼﻮرت در ﻫﻨﮕﺎم ارﺳﺎل اﻇﻬﺎرﻧﺎﻣﻪ ﺑﺎ ﭘﯿﻐﺎم ﺧﻄﺎﯾﯽ ﻣﺒﻨﯽ ﺑﺮ ﺿﺮورت ﺗﮑﻤﯿﻞ اﯾﻦ ﺑﺨﺶ ﻫﺎ ﻣﻮاﺟﻪ ﺧﻮاﻫﯿﺪ ﺷﺪ.

در ﺻﻮرﺗﯽ ﮐﻪ ﻣﻮدي در ﺣﯿﻦ ﺗﮑﻤﯿﻞ اﻃﻼﻋﺎت اﻇﻬﺎرﻧﺎﻣﻪ ﻧﯿﺎز ﺑﻪ ﺗﻐﯿﯿﺮ ﻣﺸﺨﺼﺎت ﺧﻮد ﮐﻪ ﻗﺒﻼ آن را در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم درج ﻧﻤﻮده اﺳﺖ، داﺷﺘﻪ ﺑﺎﺷﺪ ﻣﯽ ﺗﻮاﻧﺪ ﭘﺲ از اﻧﺠﺎم ﺗﻐﯿﯿﺮات ﻣﻮرد ﻧﻈﺮ ﺧﻮد در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ “درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم” ﻣﻮﺟﻮد در ﺻﻔﺤﻪ اول، اﯾﻦ ﺗﻐﯿﯿﺮات را در اﻇﻬﺎرﻧﺎﻣﻪ ﺧﻮد اﻋﻤﺎل ﻧﻤﺎﯾﺪ.

ﻻزم ﺑﻪ ذﮐﺮ اﺳﺖ ﺑﺎ ﺟﺎﺑﺠﺎ ﺷﺪن ﺑﯿﻦ ﺻﻔﺤﺎت، اﻃﻼﻋﺎت وارده ذﺧﯿﺮه ﻣﯽ ﮔﺮدﻧﺪ و در زﻣﺎن ﺑﺴﺘﻦ ﭘﻨﺠﺮه ورود اﻃﻼﻋﺎت، ﮐﻠﯿﻪ اﻃﻼﻋﺎت وارد ﺷﺪه ﺗﺎ آن زﻣﺎن ذﺧﯿﺮه ﺧﻮاﻫﺪ ﺷﺪ.

در ﺻﻮرﺗﯿﮑﻪ ﻣﻮدي در ﮐﻞ ﺳﺎل ﻓﻌﺎﻟﯿﺖ درآﻣﺪ و ﻫﺰﯾﻨﻪ اي ﻧﺪاﺷﺘﻪ ﺑﺎﺷﺪ، در ﺻﻮرﺗﯿﮑﻪ در ﺟﺪول ﺳﻮاﻻت اﺧﺘﺼﺎﺻﯽ ﺳﻮال آﯾﺎ در ﺳﺎل ﻣﻮردﻧﻈﺮ ﻓﻌﺎﻟﯿﺖ درآﻣﺪي و ﻫﺰﯾﻨﻪ اي داﺷﺘﻪ اﯾﺪ را ﺧﯿﺮ اﻧﺘﺨﺎب ﮐﻨﺪ، ﻣﯽ ﺗﻮاﻧﺪ ﻣﺪت ﻓﻌﺎﻟﯿﺖ را ﺻﻔﺮ اﻧﺘﺨﺎب ﻧﻤﺎﯾﺪ.

صفحه 2

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ اﻗﺎﻣﺘﮕﺎه ﻗﺎﻧﻮﻧﯽ و ﺣﺴﺎب ﻫﺎي ﺑﺎﻧﮑﯽ ﻣﺮﺑﻮط ﺑﻪ ﻓﻌﺎﻟﯿﺖ ﺷﻐﻠﯽ وارد ﻣﯽ ﮔﺮدد.

در ﺻﻮرﺗﯽ ﮐﻪ اﺳﺘﺎن ﻣﺤﻞ ﻓﻌﺎﻟﯿﺖ و اداره ﮐﻞ اﻣﻮر ﻣﺎﻟﯿﺎﺗﯽ ﺛﺒﺖ ﺷﺪه در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﺗﻄﺎﺑﻖ ﻧﺪاﺷﺘﻪ ﺑﺎﺷﻨﺪ، در ﻫﻨﮕﺎم ﺑﺴﺘﻦ ﻓﺮم ورود اﻃﻼﻋﺎت اﻇﻬﺎرﻧﺎﻣﻪ ﭘﯿﺎﻣﯽ ﻣﺒﻨﯽ ﺑﺮ اﯾﻦ ﻋﺪم اﻧﻄﺒﺎق ﻧﻤﺎﯾﺶ داده ﺧﻮاﻫﺪ ﺷﺪ. در اﯾﻦ ﺣﺎﻟﺖ اﮔﺮ ﻣﻮدي در ورود اﯾﻦ اﻃﻼﻋﺎت در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﺷﺘﺒﺎه ﮐﺮده ﺑﺎﺷﺪ ﻣﯽ ﺑﺎﯾﺴﺖ اﺑﺘﺪا آن را در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﺻﻼح ﻧﻤﻮده و ﺳﭙﺲ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ”درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم” ﻣﻮﺟﻮد در ﺻﻔﺤﻪ اول ﻓﺮم ورود اﻃﻼﻋﺎت اﻇﻬﺎرﻧﺎﻣﻪ اﯾﻦ ﺗﻐﯿﯿﺮ را در اﻇﻬﺎرﻧﺎﻣﻪ ﺧﻮد ﻧﯿﺰ اﻋﻤﺎل ﻧﻤﺎﯾﺪ. در ﻏﯿﺮاﯾﻨﺼﻮرت ﻣﺴﺌﻮﻟﯿﺖ آن ﺑﺎ ﺧﻮد ﺷﺨﺺ ﺧﻮاﻫﺪ ﺑﻮد.

ﻫﻤﭽﻨﯿﻦ ﭘﻼك ﺛﺒﺘﯽ ﻣﺮﺑﻮط ﺑﻪ اﻗﺎﻣﺘﮕﺎه ﻗﺎﻧﻮﻧﯽ در اﯾﻦ ﺻﻔﺤﻪ ﻗﺎﺑﻞ ﺛﺒﺖ ﻣﯽ ﺑﺎﺷﺪ. ﺟﺪول ﺣﺴﺎب ﻫﺎي ﺑﺎﻧﮑﯽ از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﺑﺎرﮔﺰاري ﻣﯽ ﮔﺮدد. در ﺻﻮرت ﻧﯿﺎز ﺑﻪ ﺗﻐﯿﯿﺮ ﻓﯿﻠﺪﻫﺎﯾﯽ ﮐﻪ ﻏﯿﺮ ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﻣﯽ ﺑﺎﺷﻨﺪ، ﻣﯽ ﺑﺎﯾﺴﺖ از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﻧﺴﺒﺖ ﺑﻪ ﺗﻐﯿﯿﺮ اﯾﻦ اﻃﻼﻋﺎت اﻗﺪام و ﺳﭙﺲ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ “درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم”اﻃﻼﻋﺎت را ﺑﺎرﮔﺰاري ﻧﻤﻮد.

صفحه 3

در اﯾﻦ ﺻﻔﺤﻪ ﻣﻮدي ﺑﺎﯾﺴﺘﯽ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ ﺧﻮد ﻣﺎﻧﻨﺪ وﺿﻌﯿﺖ درآﻣﺪ و ﻫﺰﯾﻨﻪ ﺧﻮد در ﺳﺎل ﻣﻮردﻧﻈﺮ، وﺿﻌﯿﺖ ﺷﺨﺼﯽ و اﺟﺎري ﺑﻮدن ﻣﮑﺎن ﻓﻌﺎﻟﯿﺖ، اﺗﺤﺎدﯾﻪ ، ﺻﻨﻒ و دﯾﮕﺮ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ را وارد ﻧﻤﺎﯾﺪ.

ﺗﻮﺟﻪ ﺷﻮد در ﺻﻮرت ﭘﺎﺳﺦﺑﻠﯽﺑﻪ ﻫﺮ ﯾﮏ از ﺳﻮاﻻت اﺧﺘﺼﺎﺻﯽ، ﺻﻔﺤﻪ ﻣﺮﺑﻮﻃﻪ ﻧﻤﺎﯾﺶ و ﺟﺪول ﻣﺮﺑﻮﻃﻪ ﺟﻬﺖ ﺗﮑﻤﯿﻞ ﻓﻌﺎل ﻣﯽ ﮔﺮدد.

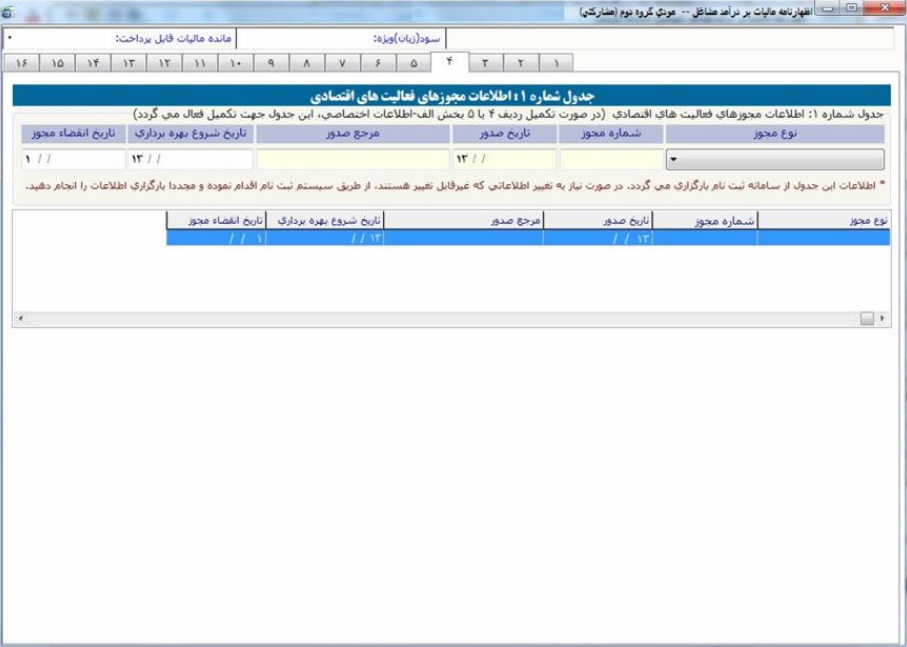

صفحه 4

در اﯾﻦ ﺻﻔﺤﻪ ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ اﻃﻼﻋﺎت ﻣﺠﻮزﻫﺎي ﻓﻌﺎﻟﯿﺖ ﺧﻮد را وارد ﻧﻤﺎﯾﺪ. در ﺻﻮرت ﻋﻀﻮﯾﺖ ﻣﻮدي درﯾﮏ اﺗﺤﺎدﯾﻪ ﯾﺎ اﺗﺎق اﺻﻨﺎف و اﻋﻼم آن در ﺑﺨﺶ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ (صفحه 3 ) ﻣﻮدي ﺑﺎﯾﺴﺘﯽ اﻃﻼﻋﺎت ﭘﺮواﻧﻪ ﮐﺴﺐ/ﻓﻌﺎﻟﯿﺖ ﺧﻮد را در ﺟﺪول ﺷﻤﺎره 1 اﯾﻦ ﺻﻔﺤﻪ ﺗﮑﻤﯿﻞ ﻧﻤﺎﯾﺪ.

ﻻزم ﺑﻪ ﺗﻮﺿﯿﺢ اﺳﺖ اﻃﻼﻋﺎت ﻣﺠﻮزﻫﺎي ﻓﻌﺎﻟﯿﺖ ﻧﯿﺰ از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم ﺑﺎرﮔﺰاري و ﻏﯿﺮ ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﺑﻮده و ﺟﻬﺖ ﺗﻐﯿﯿﺮ آن ﻣﯽ ﺑﺎﯾﺴﺖ از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻗﺪام و ﺳﭙﺲ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ “درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم”اﻃﻼﻋﺎت را ﺑﺎرﮔﺰاري ﻧﻤﻮد. اﻗﻼم ﻧﻮع ﻣﺠﻮز، ﺗﺎرﯾﺦ ﺷﺮوع ﺑﻬﺮه ﺑﺮداري و ﺗﺎرﯾﺦ اﻧﻘﻀﺎء ﻣﺠﻮز ﻗﺎﺑﻞ ورود اﻃﻼﻋﺎت ﻣﯽ ﺑﺎﺷﺪ.

صفحه 5

در ﺻﻮرت اﺟﺎري ﺑﻮدن ﻣﺤﻞ ﻓﻌﺎﻟﯿﺖ ﻣﻮدي و اﻋﻼم آن در ﺑﺨﺶ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻﯽ ( صفحه 3 ) ﺟﺪول زﯾﺮ ﺟﻬﺖ ورود اﻃﻼﻋﺎت ﻣﺎﻟﮏ/ﻣﺎﻟﮑﯿﻦ، ﻣﺸﺨﺼﺎت ﻗﺮارداد اﺟﺎره و ﻣﺸﺨﺼﺎت ﻣﻠﮏ ﻣﻮرد اﺟﺎره ﻓﻌﺎل ﻣﯽ ﮔﺮدد.

صفحه 6

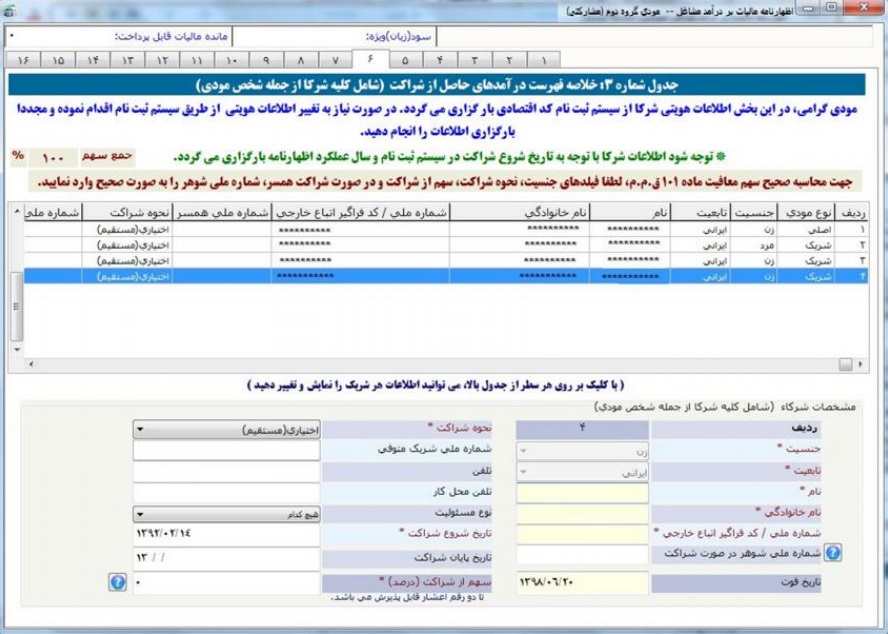

در ﺑﺨﺶ ﺑﺎﻻﯾﯽ اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻫﻮﯾﺘﯽ ﺷﺮﮐﺎ از ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽﺑﺎرﮔﺰاري ﻣﯽ ﮔﺮدد. ﺗﻮﺟﻪ ﺷﻮد اﻃﻼﻋﺎت ﺷﺮﮐﺎ ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺗﺎرﯾﺦ ﺷﺮوع ﺷﺮاﮐﺖ در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽ و ﺳﺎل ﻋﻤﻠﮑﺮد اﻇﻬﺎرﻧﺎﻣﻪ ﺑﺎرﮔﺰاري ﻣﯽ ﮔﺮدد. ﺑﻨﺎﺑﺮاﯾﻦ در ﺻﻮرﺗﯿﮑﻪ ﺗﺎرﯾﺦ ﺷﺮوع ﺷﺮاﮐﺖ ﺑﻌﻀﯽ ﺷﺮﮐﺎ ﺑﺰرﮔﺘﺮ از ﺳﺎل ﻋﻤﻠﮑﺮد ﺑﺎﺷﺪ، آن ﺷﺮﮐﺎ در اﻇﻬﺎرﻧﺎﻣﻪ ﺑﺎرﮔﺰاري ﻧﻤﯽ ﮔﺮدﻧﺪ.

در ﺻﻮرت ﻧﯿﺎز ﺑﻪ ﺗﻐﯿﯿﺮ اﻃﻼﻋﺎت ﻫﻮﯾﺘﯽ ﻫﺮ ﯾﮏ از ﺷﺮﮐﺎ ﺑﺎﯾﺴﺘﯽ اﺑﺘﺪا اﯾﻦ ﺗﻐﯿﯿﺮات را در ﺳﺎﻣﺎﻧﻪ ﺛﺒﺖ ﻧﺎم اﻟﮑﺘﺮوﻧﯿﮑﯽﺛﺒﺖ ﻧﻤﻮده و ﺳﭙﺲ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ درﯾﺎﻓﺖ اﻃﻼﻋﺎت از ﺳﺎﻣﺎﻧﻪﺛﺒﺖ ﻧﺎم ﻣﻮﺟﻮد در ﺻﻔﺤﻪ اول اﻇﻬﺎرﻧﺎﻣﻪ اﻟﮑﺘﺮوﻧﯿﮑﯽ اﻗﺪام ﺑﻪ اﻋﻤﺎل اﯾﻦ ﺗﻐﯿﯿﺮات در اﻇﻬﺎرﻧﺎﻣﻪ ﺧﻮد ﻧﻤﺎﯾﯿﺪ.

ﺿﻤﻨﺎ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﻫﺮ ﺳﻄﺮ از ﺟﺪول ﺷﺮﮐﺎ ﻣﯽ ﺗﻮاﻧﯿﺪ ﻧﺴﺒﺖ ﺑﻪ وﯾﺮاﯾﺶ ﺑﺮﺧﯽ از اﻗﻼم اﻃﻼﻋﺎﺗﯽ ﺷﺮﯾﮏ ﻣﺮﺑﻮﻃﻪ در ﺑﺨﺶ ﭘﺎﯾﯿﻦ ﺻﻔﺤﻪ اﻗﺪام ﻧﻤﺎﯾﯿﺪ. ﺟﻬﺖ ﻣﺤﺎﺳﺒﻪ ﺻﺤﯿﺢ ﺳﻬﻢ ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 ق م م ﺑﺎﯾﺴﺘﯽ ﻓﯿﻠﺪﻫﺎي ﺟﻨﺴﯿﺖ، ﻧﺤﻮه ﺷﺮاﮐﺖ )اﺧﺘﯿﺎري/ﻗﻬﺮي( و در ﺻﻮرت ﺷﺮاﮐﺖ ﻫﻤﺴﺮ،ﺷﻤﺎره ﻣﻠﯽ ﺷﻮﻫﺮرا ﺑﻪ ﺻﻮرت ﺻﺤﯿﺢ وارد ﻧﻤﺎﯾﯿﺪ.

ﻓﯿﻠﺪ ﺷﻤﺎره ﻣﻠﯽ ﺷﻮﻫﺮ در ﺻﻮرت ﺷﺮاﮐﺖ ﻓﻘﻂ ﺑﺮاي ﺧﺎﻧﻤﯽ ﮐﻪ ﺑﺎ ﻫﻤﺴﺮش ﺷﺮﯾﮏ اﺳﺖ ﻗﺎﺑﻞ ورود ﻣﯽ ﺑﺎﺷﺪ.

در ﺻﻮرﺗﯿﮑﻪ ﭘﺮوﻧﺪه ﻣﺸﺎرﮐﺘﯽ و ﮐﻠﯿﻪ ﺷﺮﮐﺎ در ﻗﯿﺪ ﺣﯿﺎت ﺑﺎﺷﻨﺪ، ﻧﺤﻮه ﺷﺮاﮐﺖ ﻣﯽ ﺑﺎﯾﺴﺖ اﺧﺘﯿﺎري ﺛﺒﺖ ﮔﺮدد.

در ﺧﺼﻮص ﺷﺮاﯾﻄﯽ ﮐﻪ ﯾﮑﯽ از ﺷﺮﮐﺎ ﻓﻮت ﻧﻤﻮده ﺑﺎﺷﺪ ﺷﺮاﯾﻂ زﯾﺮ ﺑﺮﻗﺮار اﺳﺖ:

در ﺻﻮرﺗﯿﮑﻪ ﯾﮑﯽ از ﺷﺮﮐﺎ ﻗﺒﻞ از ﺳﺎل 1398 فوت ﻧﻤﻮده ﺑﺎﺷﺪ، ﻣﻮدي ﻣﺘﻮﻓﯽ ﻣﯽ ﺑﺎﯾﺴﺖ در ﻟﯿﺴﺖ ﺷﺮﮐﺎ ﺑﺎ درﺻﺪ ﺳﻬﻢ ﺻﻔﺮ و ﺗﺎرﯾﺦ ﻓﻮت وﺟﻮد داﺷﺘﻪ و ﺑﻘﯿﻪ ﺷﺮﮐﺎي ﺣﺎﺿﺮ در ﺷﺮاﮐت ( ﻧﻮع ﺷﺮاﮐﺖ اﺧﺘﯿﺎري ) ﻫﻤﺮاه ﺑﺎ وراث ﻣﻮدي ﻓﻮت ﺷﺪه ( ﻧﻮع ﺷﺮاﮐﺖ ﻗﻬﺮي ) ﻣﯽ ﺑﺎﯾﺴﺖ اﻇﻬﺎرﻧﺎﻣﻪ ﻣﺸﺎرﮐﺖ ﺑﺮاي ﮐﻞ ﺳﺎل ﯾﮏ اﻇﻬﺎرﻧﺎﻣﻪ ﺗﺴﻠﯿﻢ ﻧﻤﺎﯾﻨﺪ.

در ﺻﻮرﺗﯿﮑﻪ ﯾﮑﯽ از ﺷﺮﮐﺎ در ﺳﺎل 1399 ﻓﻮت ﻧﻤﻮده ﺑﺎﺷﺪ، ﻃﺒﻖ ﺳﻨﻮات ﮔﺬﺷﺘﻪ اﻇﻬﺎرﻧﺎﻣﻪ ﻣﺸﺎرﮐﺖ اﺧﺘﯿﺎري ﺗﺴﻠﯿﻢ ﻣﯽ ﺷﻮد.

پیشنهاد می شود مقاله مهم ترین اصطلاحات مالیاتی در قانون مالیات های مستقیم را مطالعه کنید

صفحه 7

در اﯾﻦ ﺻﻔﺤﻪ ﻣﻮﺟﻮدي ﻣﻮاد و ﮐﺎﻻ ﺷﺎﻣﻞ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه اول دوره، ﺧﺮﯾﺪ/ﺗﻮﻟﯿﺪ و ﻓﺮوش/ﻣﺼﺮف ﻃﯽ دوره و ﻧﯿﺰ ﺧﺎﻟﺺ ﻣﻮﺟﻮدي ﺳﺎل ﻗﺒﻞ ﺗﻮﺳﻂ ﻣﻮدي در ﮐﺎدرﻫﺎي ﺳﻔﯿﺪ وارد ﻣﯽ ﺷﻮﻧﺪ و ﺑﺮاﺳﺎس آن ﺑﺨﺶ ﻫﺎي دﯾﮕﺮ ﺷﺎﻣﻞ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﭘﺎﯾﺎن دوره و ﻣﺠﻤﻮع ﻣﺒﺎﻟﻎ ﺟﺪول ﺗﻮﺳﻂ ﺳﯿﺴﺘﻢ ﻣﺤﺎﺳﺒﻪ ﺧﻮاﻫﻨﺪ ﮔﺮدﯾﺪ و ﻣﺒﺎﻟﻎ ﻣﻮرد ﻧﻈﺮ ﺑﻪ ﺟﺪول ﺗﺮازﻧﺎﻣﻪ اﻧﺘﻘﺎل داده ﺧﻮاﻫﻨﺪ ﺷﺪ.

در ﺻﻮرت ﺗﮑﻤﯿﻞ اﯾﻦ ﺟﺪول در اﻇﻬﺎرﻧﺎﻣﻪ ﻋﻤﻠﮑﺮد ﺳﺎل ﮔﺬﺷﺘﻪ ، ﺳﺘﻮن ﺧﺎﻟﺺ ﻣﻮﺟﻮدي ﺳﺎل ﻗﺒﻞ، ﺑﺎرﮔﺰاري ﮔﺮدﯾﺪه و ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﻣﯽ ﺑﺎﺷﺪ.

صفحه 8

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ درآﻣﺪﻫﺎي ﻣﻌﺎف وارد ﻣﯽ ﮔﺮدد. ﻃﺒﻖ ﻗﺎﻧﻮن و ﻣﻘﺮرات ﻣﺎﻟﯿﺎﺗﯽ ﺑﻌﻀﯽ از درآﻣﺪﻫﺎي اﺷﺨﺎص ﻣﻌﺎف از ﻣﺎﻟﯿﺎت ﻣﯽﺑﺎﺷﺪ ﻟﺬا ﭼﻨﺎﻧﭽﻪ ﻓﻌﺎﻟﯿﺖ ﻫﺎي ﮐﺴﺒﯽ ﺷﻤﺎ از ﻣﻮارد ﻣﺬﮐﻮر در اﯾﻦ ﺟﺪول ﻣﯽﺑﺎﺷﺪ، ﻗﺴﻤﺖ ﻣﺮﺑﻮﻃﻪ را ﺑﺎ رﻋﺎﯾﺖ ﻣﻮاد ﻗﺎﻧﻮﻧﯽ ذﮐﺮ ﺷﺪه ﺗﮑﻤﯿﻞ ﻧﻤﺎﺋﯿﺪ.درآﻣﺪﻫﺎي ﻣﻌﺎف از ﭘﺮداﺧﺖ ﻣﺎﻟﯿﺎت، ﻫﺮ ﻧﻮع درآﻣﺪي اﺳﺖ ﮐﻪ ﺑﺮاﺳﺎس ﻣﻔﺎد ﻗﺎﻧﻮن ﻣﺎﻟﯿﺎت ﻫﺎي ﻣﺴﺘﻘﯿﻢ از ﭘﺮداﺧﺖ ﻣﺎﻟﯿﺎت ﻣﻌﺎف اﺳﺖ ﻣﺎﻧﻨﺪ درآﻣﺪﻫﺎي ﺣﺎﺻﻞ از ﺗﻌﻠﯿﻢ و ﺗﺮﺑﯿﺖ ﻏﯿﺮاﻧﺘﻔﺎﻋﯽ ﻣﻮﺿﻮع ﻣﺎده 134 ق م م درآﻣﺪ ﻧﺎﺷﯽ از ﻓﻌﺎﻟﯿﺖ ﻫﺎي ﮐﺸﺎورزي و داﻣﭙﺮوري ﻣﻮﺿﻮع ﻣﺎده 181 ق م م و دﯾﮕﺮ ﻣﻮاردي ﮐﻪ در اﯾﻦ ﺟﺪول ذﮐﺮ ﺷﺪه اﺳﺖ.درآﻣﺪﻫﺎي ﻣﻌﺎف درﺟﺪول ﺑﺨﺶ ب ﻣﺤﺎﺳﺒﺎت ﻣﺎﻟﯿﺎت، ﺣﺎﺻﻞ ﺟﻤﻊ درآﻣﺪﻫﺎي ﻣﻌﺎف ﻣﺮﺑﻮط ﺑﻪ اﯾﻦ ﺟﺪاولﻣﯽ ﺑﺎﺷﺪ.

صفحه 9

ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ ﮐﻤﮏ ﻫﺎي ﭘﺮداﺧﺘﯽ ﺑﺮاﺳﺎس 172 ق م م ﺣﺴﺎب ﻫﺎي ﭘﺬﯾﺮﻓﺘﻪ ﺷﺪه در ﻗﺎﻧﻮن ﺑﻮدﺟﻪ و ﺳﺎﯾﺮ ﮐﻤﮏ ﻫﺎي ﭘﺮداﺧﺘﯽ ﻣﺮﺑﻮط ﺑﻪ ﺳﺎل ﻋﻤﻠﮑﺮد را وارد ﻧﻤﺎﯾﺪ.

ﺳﺘﻮن درﺻﺪ ﻗﺎﺑﻞ ﻗﺒﻮل از درآﻣﺪ ﻣﺸﻤﻮل ﻣﺎﻟﯿﺎت، ﻣﯽ ﺗﻮاﻧﺪ ﺑﻪ اﻋﺸﺎر ﻧﯿﺰ وارد ﺷﻮد و ﻣﺤﺎﺳﺒﻪ ﺳﺘﻮن ﮐﻤﮏ ﻫﺎي ﻣﺎﻟﯽ ﭘﺮداﺧﺘﯽ ﺑﻪ ﺻﻮرت ﺧﻮدﮐﺎر اﻧﺠﺎم ﻣﯽﮔﺮدد.

صفحه 10

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ ﻣﻌﺎﻓﯿﺖ ﻫﺎ و ﺑﺨﺸﻮدﮔﯽ ﻫﺎي ﻣﺎﻟﯿﺎﺗﯽ ﻣﻮدي وارد ﻣﯽ ﮔﺮدد.

در ﺻﻮرﺗﯽ ﮐﻪ ﻣﻮدي در ﺑﺨﺶ اﻃﻼﻋﺎت اﺧﺘﺼﺎﺻی (صفحه 3 ) در ﺟﻮاب اﯾﻦ ﺳﺌﻮال ﮐﻪ آﯾﺎ داراي ﻣﻌﺎﻓﯿﺖ و ﺑﺨﺸﻮدﮔﯽ ﻣﺎﻟﯿﺎﺗﯽ ﺑﻮده اﯾﺪ؟ ﮔﺰﯾﻨﻪ ﺑﻠﯽ را اﻧﺘﺨﺎب ﮐﻨﺪ اﯾﻦ ﺟﺪول ﺟﻬﺖ ﺗﮑﻤﯿﻞ اﻃﻼﻋﺎت ﻓﻌﺎل ﻣﯽ ﮔﺮدد.

صفحه 11

در اﯾﻦ ﺻﻔﺤﻪ اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ درآﻣﺪﻫﺎﯾﯽ ﮐﻪ ﻣﺎﻟﯿﺎت آﻧﻬﺎ ﺑﻪ ﻃﻮر ﻣﻘﻄﻮع ﻗﺒﻼ ﭘﺮداﺧﺖ ﺷﺪه اﺳﺖ، ﺷﻤﺎره رﺳﯿﺪ ﭘﺮداﺧﺖ و ﺷﻤﺎره رﺳﯿﺪ ﺗﺴﻠﯿﻢ اﻇﻬﺎرﻧﺎﻣﻪ ﺗﮑﻤﯿﻞ ﻣﯽ ﮔﺮدد.

صفحه 12

در اﯾﻦ ﺻﻔﺤﻪ ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ اﻃﻼﻋﺎت اﻣﻮال و داراﯾﯽ ﻫﺎي ﻣﺮﺑﻮطﺑﻪ ﻓﻌﺎﻟﯿﺖ ﺷﻐﻠﯽ ﺧﻮد را وارد ﻧﻤﺎﯾﺪ.

صفحه 13

اﯾﻦ ﺻﻔﺤﻪ در ﺑﺮﮔﯿﺮﻧﺪه ﺻﻮرت ﺧﻼﺻﻪ وﺿﻌﯿﺖ درآﻣﺪ و ﻫﺰﯾﻨﻪ، ﺷﺎﻣﻞ ﺟﻤﻊ ﻓﺮوش و درآﻣﺪﻫﺎ، ﺟﻤﻊ ﺧﺮﯾﺪ و ﻫﺰﯾﻨﻪ ﻫﺎ ﻣﯽ ﺑﺎﺷﺪ. ﮐﺎدرﻫﺎي ﺳﻔﯿﺪ رﻧﮓ ﺗﻮﺳﻂ ﻣﻮدي ﭘﺮ ﺷﺪه و در ﻧﻬﺎﯾﺖ ﺳﻮد (زیان ) وﯾﮋه ﺗﻮﺳﻂ ﺳﯿﺴﺘﻢ ﻣﺤﺎﺳﺒﻪ ﻣﯽ ﮔﺮدد.ﻣﻮﺟﻮدي ﮐﺎﻻ در اول و ﭘﺎﯾﺎن دوره از ﺟﺪول ﻣﻮﺟﻮي ﻣﻮاد و ﮐﺎﻻ ﻣﻨﺘﻘﻞ ﻣﯽ ﮔﺮدد.

صفحه 14

در اﯾﻦ ﺻﻔﺤﻪ ﻣﺤﺎﺳﺒﻪ درآﻣﺪ ﻣﺸﻤﻮل ﻣﺎﻟﯿﺎت ﻗﺒﻞ از ﮐﺴﺮ ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 ق م م اﻧﺠﺎم ﻣﯽ ﮔﺮدد. ﻣﻘﺎدﯾﺮ ﮐﺎدرﻫﺎي رﻧﮕﯽ ﯾﺎ از ﺟﺪاول دﯾﮕﺮ ﺗﮑﻤﯿﻞ ﻣﯽ ﮔﺮدﻧﺪ و ﯾﺎ ﻣﺤﺎﺳﺒﺎﺗﯽ ﻣﯽ ﺑﺎﺷﻨﺪ و ﻗﺎﺑﻞ ﺗﻐﯿﯿﺮ ﺗﻮﺳﻂ ﻣﻮدي ﻧﯿﺴﺘﻨﺪ. (ﺑﺮاي ﻣﺜﺎل ﻣﺒﻠﻎ ﺳﻮد(زﯾﺎن) وﯾﮋه از ﺟﺪول ﻣﺮﺑﻮﻃﻪ اﻧﺘﻘﺎل ﻣﯽ ﯾﺎﺑﺪ) ﺑﺮاي ورود ﻣﻘﺎدﯾﺮي ﮐﻪ از ﺟﺪاول دﯾﮕﺮ ﻣﻨﺘﻘﻞ ﻣﯽ ﮔﺮدﻧﺪ ﻣﯽ ﺗﻮاﻧﯿﺪ ﺑﺎ ﮐﻠﯿﮏ ﺑﺮ روي ﮐﻠﯿﺪ ﻣﻘﺎﺑﻞ آﻧﻬﺎ ﺑﻪ ﺟﺪول ﻣﺮﺑﻮﻃﻪ ﻣﺮاﺟﻌﻪ ﮐﺮده و ﻧﺴﺒﺖ ﺑﻪ ورود اﯾﻦ ارﻗﺎم اﻗﺪام ﻧﻤﺎﯾﯿﺪ. ﭘﺲ از ورود اﯾﻦ ﻣﻘﺎدﯾﺮ ﺑﻪ ﺻﻮرت اﺗﻮﻣﺎﺗﯿﮏ ﺑﻪ اﯾﻦ ﺑﺨﺶ ﻣﻨﺘﻘﻞ ﺧﻮاﻫﺪ ﺷﺪ.

صفحه 15

در اﯾﻦ ﺑﺨﺶ ﭘﺲ از اﻧﺘﺨﺎب ﻫﺮ ﯾﮏ از ﺷﺮﮐﺎ از ﺟﺪول ﺑﺎﻻي ﺻﻔﺤﻪ ( از ﻃﺮﯾﻖ ﮐﻠﯿﮏ ﺑﺮ روي ﻧﺎم ﺷﺮﯾﮏ ﻣﻮردﻧﻈﺮ ) ﺑﺎﯾﺴﺘﯽ ﻧﺴﺒﺖ ﺑﻪ ﺗﮑﻤﯿﻞ اﻃﻼﻋﺎت ﻣﺎﻟﯽ آن ﺷﺮﯾﮏ در ﺟﺪول ﭘﺎﯾﯿﻦ ﺻﻔﺤﻪ اﻗﺪام ﻧﻤﺎﯾﯿﺪ. ﻣﺤﺎﺳﺒﺎت اﯾﻦ اﻇﻬﺎرﻧﺎﻣﻪ ﻣﺮﺑﻮط ﺑﻪ ﮐﻠﯿﻪ ﺷﺮﮐﺎ و ﺑﻪ ﻧﺴﺒﺖ درﺻﺪ ﺳﻬﻢ آﻧﻬﺎ ﺑﻪ ﺻﻮرت اﺗﻮﻣﺎﺗﯿﮏ اﻧﺠﺎم ﻣﯽ ﮔﯿﺮد.

ﺑﺮﻃﺒﻖ ﻗﻮاﻧﯿﻦ ﻣﺎﻟﯿﺎﺗﯽ، ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 ق م م ﺣﺪاﮐﺜﺮ ﺑﻪ ﻣﯿﺰان 258،000،000 ریال ﺑﺮاي ﺳﺎل ﻋﻤﻠﮑﺮد 1398 ﻣﯽﺑﺎﺷﺪ ﮐﻪ ﭘﺲ از ﻣﺸﺨﺺ ﻧﻤﻮدن وﺿﻌﯿﺖ ﺷﺮاﮐﺖ در ﺟﺪول ﻣﺸﺨﺼﺎت ﻫﻮﯾﺘﯽ ﺷﺮﮐﺎ در اﻇﻬﺎرﻧﺎﻣﻪ، اﯾﻦ ﻣﺒﻠﻎ ﺑﻪ ﺻﻮرت اﺗﻮﻣﺎﺗﯿﮏ ﺑﺮاي ﻫﺮ ﺷﺮﯾﮏ ﻣﺤﺎﺳﺒﻪ ﻣﯽﮔﺮدد.

ﻻزم ﺑﻪ ﺗﻮﺿﯿﺢ اﺳﺖ ﺳﻘﻒ اﺳﺘﻔﺎده از ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 ق م م ﺗﻮﺳﻂ ﺳﯿﺴﺘﻢ ﮐﻨﺘﺮل ﻣﯽﮔﺮدد. ﺑﻨﺎﺑﺮاﯾﻦ ﻣﻮدي در واﺣﺪ ﮐﺴﺒﯽ ﮐﻪ ﺑﺨﻮاﻫﺪ ﻣﻌﺎﻓﯿﺖ ﺑﯿﺸﺘﺮي اﺳﺘﻔﺎده ﻧﻤﺎﯾﺪ، ﻣﯽ ﺑﺎﯾﺴﺖ اﺑﺘﺪا اﻇﻬﺎرﻧﺎﻣﻪ آن واﺣﺪﮐﺴﺒﯽ را ارﺳﺎل ﻧﻤﺎﯾﺪ. ﻣﺎﺑﻘﯽ ﻣﻌﺎﻓﯿﺖ در دﯾﮕﺮ اﻇﻬﺎرﻧﺎﻣﻪ ﻫﺎ ﺑﻪ ﺗﺮﺗﯿﺐ اراﺋﻪ، اﻋﻤﺎل ﮔﺮدﯾﺪه و ﭘﺲ از ﺻﻔﺮ ﺷﺪن ﺑﺎﻗﯽ ﻣﺎﻧﺪه ﻣﻌﺎﻓﯿﺖ، ﺑﻪ ﻣﻮدي ﻣﻌﺎﻓﯿﺖ ﺗﻌﻠﻖ ﻧﻤﯽﮔﯿﺮد. ﺟﻬﺖ اﻃﻼع از ﻣﯿﺰان ﻣﻌﺎﻓﯿﺖ اﺳﺘﻔﺎده ﺷﺪه در اﻇﻬﺎرﻧﺎﻣﻪﻫﺎي ارﺳﺎل ﺷﺪه ﻗﺒﻠﯽاﯾﻦ آﯾﮑﻮن ﻗﺮار داده ﺷﺪه اﺳﺖ. ﻫﻤﭽﻨﯿﻦ ﺟﻬﺖ اﺳﺘﻔﺎده ﺑﺎﻗﯽ ﻣﺎﻧﺪه ﻣﻌﺎﻓﯿﺖ در دﯾﮕﺮ واﺣﺪﻫﺎي ﮐﺴﺒﯽ در ﺻﻮرت وﺟﻮد، ﻣﯿﺰان ﻣﻌﺎﻓﯿﺖ ﻣﺎده 101 در اﻇﻬﺎرﻧﺎﻣﻪ، ﻧﻤﯽﺗﻮاﻧﺪ از درآﻣﺪ ﻣﺸﻤﻮل ﻣﺎﻟﯿﺎت ﻗﺒﻞ از ﮐﺴﺮ ﻣﻌﺎﻓﯿﺖ ماده 101 ﺑﯿﺸﺘﺮ ﺑﺎﺷﺪ.

در ﺻﻮرت اﺷﺘﺒﺎه ﻣﻮدي در ﺧﺼﻮص ﺗﺮﺗﯿﺐ ﺛﺒﺖ اﻇﻬﺎرﻧﺎﻣﻪ ﻫﺎ ﺟﻬﺖ درﯾﺎﻓﺖ ﻣﻌﺎﻓﯿﺖ، ﻣﻮدي ﻣﯽ ﺗﻮاﻧﺪ ﺑﺮاي اﻇﻬﺎرﻧﺎﻣﻪ ﻫﺎي ﻗﺒﻠﯽ ارﺳﺎل ﺷﺪه، اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺎﯾﮕﺰﯾﻦ/اﺻﻼﺣﯽ ﺛﺒﺖ ﻧﻤﺎﯾﺪ. ﺑﻪ اﯾﻦ ﺗﺮﺗﯿﺐ ﮐﻪ اﺑﺘﺪا ﺑﺮاي اﻇﻬﺎرﻧﺎﻣﻪ ﻗﺒﻠﯽ ارﺳﺎل ﺷﺪه، اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺎﯾﮕﺰﯾﻦ/اﺻﻼﺣﯽ ﺛﺒﺖ و ﻣﻌﺎﻓﯿﺖ آﻧﺮا ﮐﺎﻫﺶ داده، ﺗﺎ ﺑﺮاي اﻇﻬﺎرﻧﺎﻣﻪ ﺟﺎري ﻣﻌﺎﻓﯿﺖ ﻗﺎﺑﻞ اﺳﺘﻔﺎده اﻓﺰاﯾﺶ ﯾﺎﺑﺪ.

صفحه 16

در اﯾﻦ ﺻﻔﺤﻪ از اظهارنامه ﺑﺎﯾﺴﺘﯽ ﻣﺸﺨﺼﺎت ﺗﻬﯿﻪ ﮐﻨﻨﺪه اﻇﻬﺎرﻧﺎﻣﻪ اشخاص حقیقی (دارﻧﺪه اﻣﻀﺎي ﻣﺠﺎز) ﻣﺸﺨﺼﺎت ﻣﺪﯾﺮ/رﺋﯿﺲ اﻣﻮر ﻣﺎﻟﯽ و ﺣﺴﺎﺑﺮس ﻣﻮدي وارد ﮔﺮدد.

پرداخت مالیات صنف رستوران و ارسال اظهارنامه به عهده کیست؟

همانطور که می دانید، پرداخت مبلغ ارزش افزوده به عهده مصرف کننده نهایی می باشد. ولی درواقع فروشنده یا عرضه کننده کالا پاسخگو به دولت است، یعنی تسلیم اظهارنامه مالیاتی به سازمان امور مالیاتی به عهده فروشنده یا عرضه کننده کالا است.

فروشنده یا عرضه کننده کالا، باید ما به تفاوت مالیاتی که خودش پرداخت کرده را از مالیاتی که از خریدار دریافت کرده است، از طریق سامانه ارسال اظهارنامه مالیات بر ارزش افزوده، یعنی سایت tax.gov.ir به دولت پرداخت کنید.

اما شاید سوال پیش بیاید که مابه تفاوت این دو مقدار چقدر است

به عنوان مثال فروشنده، ۹۰ تومان مالیات بر ارزش افزوده پرداخت کرد. مصرف کننده نهایی هم ۱۳۵ تومان مالیات ارزش افزوده پرداخت کرد. ما به تفاوت این دو مقدار، ۴۵ تومان است که فروشنده باید به دولت پرداخت کند.