اعتراض به مالیات بر ارزش افزوده ،توسط مودی پس از ابلاغ اوراق مطالبه مالیات بر ارزش افزوده امکان پذیر می باشد.مودی می تواند در صورتیکه اعتراضی داشته باشد، ۲۰ روز پس از ابلاغ اوراق یاد شده اعتراض به مالیات خود را به صورت کتبی به اداره امور مالیاتی مربوط جهت رفع اختلاف تسلیم نماید.در صورتی که اختلاف با مسئولان ذیربط رفع گردد، پرونده مختومه می گردد.در این مقاله با ما همراه باشید تا نحوه اعتراض به مالیات ارزش افزوده را بررسی کنیم.

مالیات بر ارزش افزوده به چه معناست؟

مابه التفاوت ارزش کالاها و خدمات عرضه شده با ارزش کالا و خدمات خریداری یا تحصیل شده در یک دوره معین ارزش افزوده نامیده می شود.

مودیان مکلف هستند در قبال عرضه کالا یا خدمات ،صورتحسابی با رعایت قانون نظام صنفی صادر و مالیات متعلق را در ستون مخصوص درج و وصول نمایند. در این صورتحساب ها بایستی مشخصات متعاملین در مورد معامله درج گردد.

قانون مالیات بر ارزش افزوده

در نحوه محاسبه مالیات بر ارزش افزوده تنها ثبت خرید و فروشهای مودیان مشمول و ارائه اظهارنامه نیست. یک حسابدار باید از مسیرهای پر پیچ و خم ارزش افزوده و کلیه جرائم مالیات بر ارزش افزوده و معافیت های ارزش افزوده اطلاع داشته باشد؛ تا بتواند پرونده مالیاتی را در جهت درست هدایت نماید؛ همچنین شرایط پذیرش اظهارنامه و مستندات را توسط سازمان فراهم نماید.

نکته: قانون دائمی ارزش افزوده در تیر ماه 1400 تصویب شد؛ قانون جدید تغییراتی نسبت به قانون موقت در جرایم و معافیتها و سایر قوانین داشته است؛ یکی از مهمترین این تغییرات، نحوه، مراحل و مهلت ثبت اعتراض به برگ تشخیص است، که در ادامه به آن میپردازیم. دقت کنید که تغییرات ایجاد شده از دی ماه سال جاری (1400) قابل اجرا است.

مودیان مالیاتی تا چه زمانی نسبت به تسلیم اظهارنامه مالیاتی فرصت دارند؟

مودیان مالیاتی می بایست اظهارنامه هر دوره مالیاتی(هر سه ماه) را طبق نمونه و دستورالعملی که توسط سازمان امور مالیاتی کشور تعیین و اعلام می شود،حداکثر ظرف ۱۵ روز از تاریخ انقضاء هر دوره تسلیم و مالیات متعلق به دوره را پس از کسر مالیات هایی که طبق مقررات این قانون پرداخت کرده اند و قابل کسر می باشد را در مهلت مقرر واریز نمایند.

نحوه اعتراض به مالیات بر ارزش افزوده

بر اساس قانون دائمی ارزش افزوده، هرگاه برگ تشخیص مالیات یا برگ اعلام نتیجه رسیدگی یا برگ مطالبه / استرداد صادر و به مودی ابلاغ شود؛ در صورتی که مودی به مالیات تشخیصی معترض باشد؛ شخص مودی یا وکیل تامالاختیار وی میتوانند با ارائه دلایل و اسناد و مدارک، اعتراض به مالیات خود را به صورت کتبی به سازمان مالیاتی اعلام و تقاضای تجدید رسیدگی مالیاتی نماید. به این ترتیب دو حالت پیش میآید:

- دلایل و اسناد و مدارک ابرازی برای رد مندرجات برگ تشخیص و تعدیل درآمد مشمول مالیات کفایت میکند؛ درآمد مشمول مالیات بر اساس اسناد و مدارک ابرازی تعیین میشود.

- دلایل و اسناد و مدارک ابرازی برای رد مندرجات برگ تشخیص و یا تعدیل درآمد مشمول مالیات کافی نیست؛ موضوع با بیان دلایل در پرونده منعکس و مراتب برای رسیدگی به هیئت حل اختلاف ارجاع میشود.

نحوه عملکرد مودی پس از صدور برگ تشخیص تعدیل شده

پس از تعدیل درآمد مشمول مالیات

- در صورتی که مودی نظر مسئولان سازمان را در تعدیل درآمد مشمول مالیات قبول نماید؛ درآمد مشمول مالیات تعدیل شده قطعی است.

- در صورتی که مودی نظر مسئولان سازمان را در تعدیل درآمد مشمول مالیات قبول ننماید؛ پرونده مودی برای رسیدگی به مابهالتفاوت تا مبلغ مورد اعتراض وی، به هیئت حل اختلاف مالیاتی ارجاع میشود.

مهلت اعتراض به برگ تشخیص صادره

مودی می تواند تا 30 روز پس از دریافت برگه تشخیص مالیاتی اعتراض نماید، اعتراض به مالیات باید بصورت کتبی و توسط خود مودی و یا وکیل قانونی و تام الاختیار وی صورت پذیرد.. شیوه کار به این صورت است که مودی باید به پنجره واحد خدمات الکترونیکی سازمان امور مالیاتی کشور به نشانی www.tax.gov.ir مراجعه نماید؛ سپس اعتراض خود را به همراه مستندات مربوطه برای سازمان ارسال و همزمان نماینده خود را در خصوص موضوع بند ۳ ماده ۲۴۴ قانون مالیاتهای مستقیم انتخاب نماید.

همچنین مسئولان مربوطه در سازمان مالیاتی موظفند ظرف 45 روز از زمان ثبت درخواست مودی، دلایل و اسناد و مدارک ابرازی مودی را بررسی و در خصوص رد یا عدم رد مندرجات برگ تشخیص تصمیمگیری نمایند.

- تمامی اعتراضات واصله از طریق این سامانه، به حوزه کاری اعتراضات و شکایات ارسال میشود.

مبنای تعیین مالیات بر ارزش افزوده

پس از ارائه صورت خرید و فروشها و ارزش افزودههای دریافتی و پرداختی مودی، سازمان اظهارات وی را رسیدگی مینماید؛ سپس درآمد مشمول مالیات و مبلغ قابل پرداخت مودی، بر اساس موارد زیر تعیین میشود:

- اعتبار مالیاتی او طی این دوره و دورههای قبلی

- بستانکاری قبلی (در صورت وجود)

- ارزش افزوده دریافتی مودی از فروش کالا و خدمات طی دوره

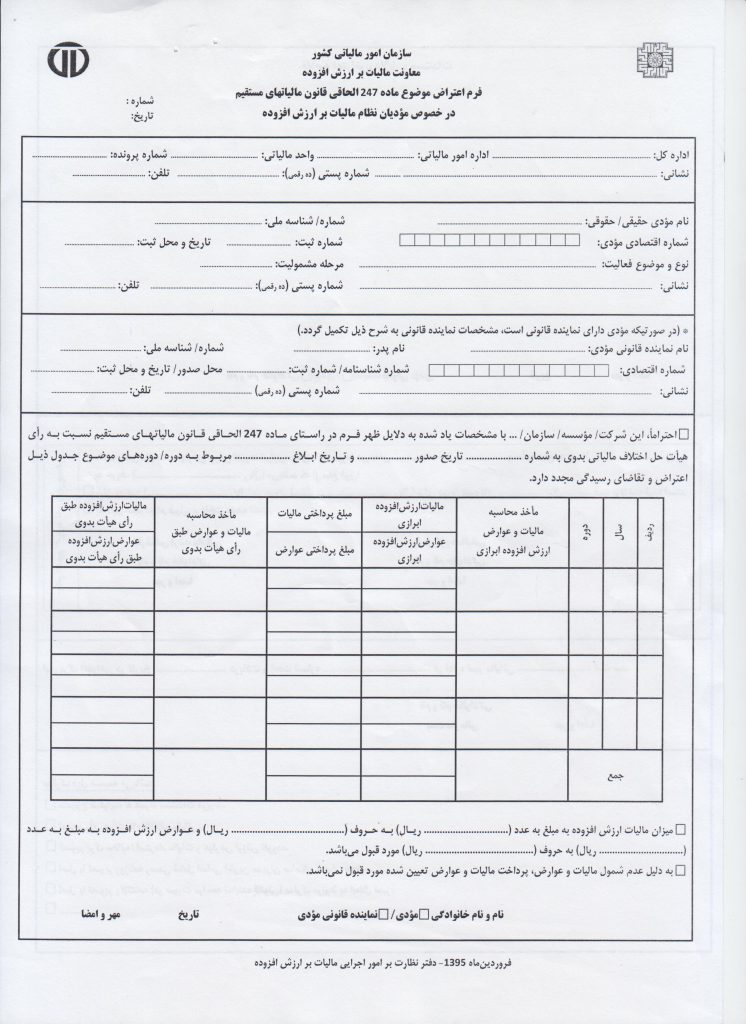

نمونه فرم اعتراض به مالیات ارزش افزوده تشخیصی صفحه 1

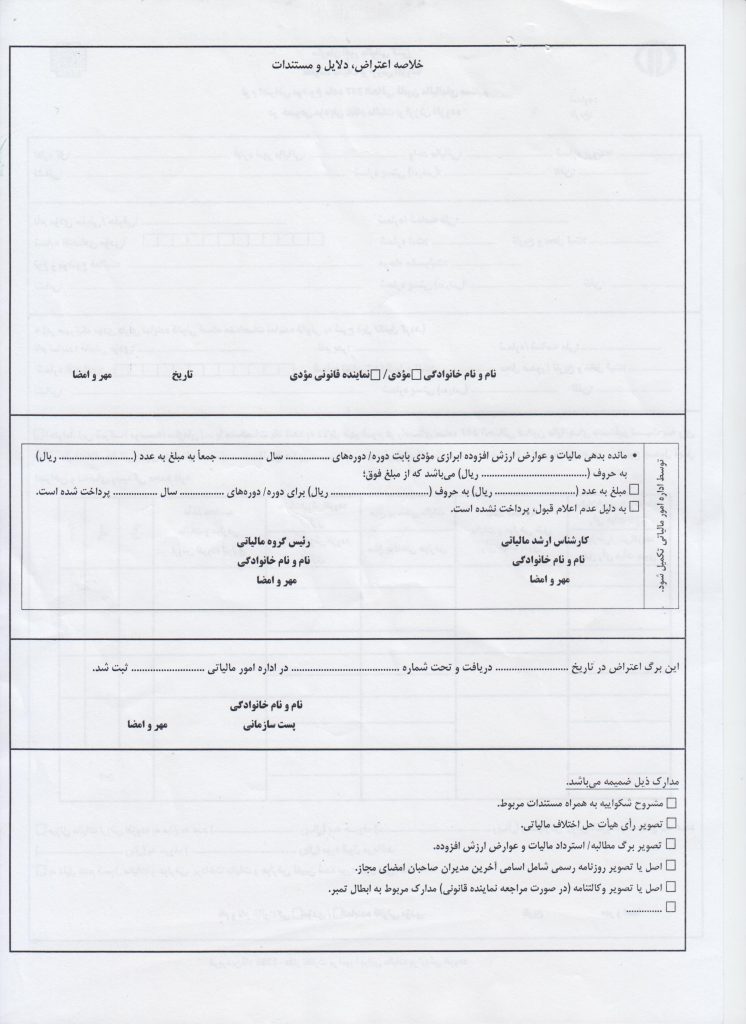

نمونه فرم اعتراض به مالیات ارزش افزوده تشخیصی صفحه 2

مراحل اعتراض به مالیات ارزش افزوده

پس از اجرای قانون دائمی ارزش افزوده در دی ماه 1400، مراحل اعتراض به ارزش افزوده به صورت زیر خواهد بود:

1- ابلاغ برگ تشخیص توسط سازمان

2- ثبت اعتراض نسبت به مالیات تشخیصی ظرف 30 روز از ابلاغ (ماده 48 قانون دائمی ارزش افزوده)

نکته : ماده 48 قانون دائمی ارزش افزوده، جایگزین ماده (۲۳۸) قانون مالیاتهای مستقیم میشود و به این قانون تسری مییابد.

3- انتخاب یکی از اعضای هیئت حل اختلاف به عنوان نماینده مودی در هیئت (ماده 50 قانون دائمی ارزش افزوده)؛ در صورت عدم انتخاب یا ابلاغ قانونی برگ تشخیص، انتخاب به صورت تصادفی انجام میشود

4- رسیدگی به اعتراض و اسناد و مدارک ابرازی ظرف 45 روز پس از ثبت اعتراض

5- پذیرش دلایل و اسناد و مدارک توسط سازمان؛ تعدیل درآمد مشمول مالیات

6- پذیرش مالیات تعدیل شده توسط مودی؛ صدور برگ قطعی

7- عدم پذیرش مالیات تعدیل شده توسط مودی؛ ارجاع پرونده به هیئت حل اختلاف مالیاتی

8- عدم پذیرش دلایل و اسناد و مدارک توسط سازمان؛ ارجاع پرونده به هیئت حل اختلاف مالیاتی

نکته: بر اساس ماده 51 قانون مالیات بر ارزش افزوده، در صورتی که مودی یا دادستان انتظامی مالیاتی به رای هیئت حل اختلاف مالیاتی تجدیدنظر معترض باشند؛ میتوانند ظرف 2 ماه از تاریخ رای قطعی این هیئت، نسبت به آن اعتراض نمایند و تقاضای تجدید رسیدگی نمایند.

پیشنهاد میشود مقاله نحوه رسیدگی به اظهارنامه ارزش افزوده در سازمان مالیات را مطالعه کنید

خلاصه

چنانچه مودی ظرف مهلت مقرر در این ماده اعتراض خود را کتبا به اداره امور مالیاتی مربوط تسلیم نماید ولی رفع اختلاف نشده باشد و یا در مواردی که اوراق مذکور ابلاغ قانونی شده باشد پرونده امر ظرف ۲۰ روز از تاریخ دریافت اعتراض یا تاریخ انقضاء مهلت اعتراض در موارد ابلاغ قانونی جهت رسیدگی به هیات حل اختلاف مالیاتی موضوع قانون مالیات های مستقیم احاله می شود.