در تعریف چرخه حسابداری باید گفت که به عملیات مربوط به ارزیابی عملکرد در هر سال مالی و بررسی وضعیت مالی در پایان سال مالی از جمع آوری اسناد تا تهیه تراز آزمایش اختتامیه را چرخه حسابداری گفته میشود. این چرخه شامل ۳ بخش و چندین مرحله است که در این مطلب تشریح شده است.

منظور از چرخه حسابداری چیست؟

چرخه حسابداری، عملیاتی چند مرحلهای است که در یک بنگاه اقتصادی (شرکت، موسسه) به منظور ارزیابی عملکرد در هر سال مالی و بررسی وضعیت مالی آن بنگاه در پایان سال مالی انجام میشود. هدف از چرخه عملیات حسابداری که در هر دوره مالی به صورت مستمر تکرار میشود، بررسی شرایط مجموعه اقتصادی و ارزیابی عملکرد آن در دوره مالی گذشته است.

مراحل چرخه حسابداری و ترتیب آن چیست؟

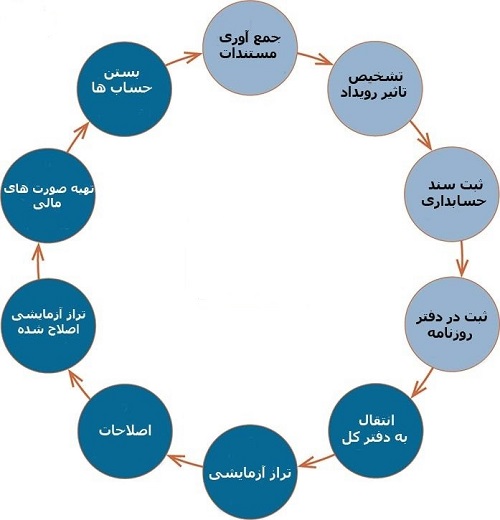

عملیات حسابداری یک مجموعه اقتصادی در دوره مالی مراحل زیر را طی میکند:

♦️ جمعآوری کلیه دادههای مالی مجموعه

♦️ تجزیه و تحلیل و تعیین ماهیت اطلاعات جمع آوری شده

♦️ ثبت اطلاعات تحلیل شده در دفاتر مالی

♦️ انتقال کلیه عملیات انجام شده از دفتر روزنامه به دفتر کل

♦️ تهیه تراز آزمایشی (اصلاح نشده)

♦️ اصلاح و تعدیل حسابهای دفتر کل

♦️ تهیه تراز آزمایشی (اصلاح شده)

♦️ تهیه صورت سود و زیان و صورت تغییرات سرمایه

♦️ بستن حسابهای موقت

♦️ تهیه ترازآزمایشی اختتامی و بستن حسابهای دائمی

نمودار چرخه حسابداری چیست؟

چرخه اقتصادی بر اساس نوع فعالیت مجموعه اقتصادی به صورتهای مختلفی تنظیم میشود. چرخه حسابداری برای یک مجموعه بازرگانی یا خدماتی به صورت زیر است:

نمودار چرخه حسابداری با جمعآوری اطلاعات آغاز میشود

سه بخش مهم چرخه حسابداری چیست؟

مراحل فوق را میتوان در سه بخش کلی خلاصه نمود که هر کدام باید در زمان مربوط به خود انجام شوند. فعالیتهای مهم چرخه حسابداری به ترتیب زیر است:

1- فعالیتهای دوره مالی

2- فعالیتهای پایان هر ماه

3- اقدامات پایان دوره مالی

فعالیت های دوره مالی:

بخش نخست چرخه حسابداری ، فعالیت هایی است که در طول دوره مالی انجام می شود. در طول دوره مالی، فعالیت ها در شش مرحله جداگانه به ترتیب که در زیر ارائه شده است انجام می پذیرد:

جمع آوری اسناد و مدارک:

در مرحله نخست، جمع آوری اسناد و مدارک مثبته است. در واقع، منظور از این مرحله، تهیه فاکتور و فیش و رسیدهای پرداخت بانکی و غیره بوده که برای تهیه اسناد مالی و ثبت در دفتر روزنامه، مورد نیاز است. در واقع اساس کار چرخه حسابداری ، جمع آوری اسناد و مدارک مثبت است. در این مرحله، حسابدار باید مراقب اسناد و مدارک صوری و غیر واقعی که زمینه رد دفاتر و محرومیت بنگاه از بخشودگی ها و معافیت های مالیاتی می شود، باشد. مثلا، شرکت های کاغذی که فاکتور با کد اقتصادی دیگران صادر می کند و اصالت ندارند.

تجزیه و تحلیل درست اسناد و مدارک:

در مرحله دوم چرخه حسابداری که در بخش اول و در طول دوره مالی صورت می گیرد، تجزیه و تحلیل اسناد و مدارک مثبته انجام می شود. تجزیه و تحلیل رویداد های مالی یا همان دو دو تا چهار تای حسابداری، به منظور اندازه گیری آثار مالی هر رویداد بر دارایی شرکت و موسسه بوده و تاثیرات بر روی بدهی و سرمایه و تعین حساب یا حساب های بدهکاری و بستانکاری نیز بررسی می شود.

صدور سند حسابداری:

بعد از تجزیه و تحلیل مدارک و اسناد، نوبت به سند حسابداری است. صدور اسناد حسابداری بر اساس تاریخ وقوع رویداد مالی صورت میگیرد و در قسمت بدهکار یا بستانکار حساب وارد میشود.

ثبت اسناد:

در مرحله چهارم باید اسناد حسابداری در دفتر روزنامه ثبت شوند. دفتر روزنامه پلمپ شده، توسط متقاضی از طریق سایت سازمان ثبت شرکتها درخواست میشود. دفتر روزنامه دارای صلاحیت و قابل استناد است.

ثبت رویدادهای مالی در دفتر روزنامه:

چرخه حسابداری ثبت اسناد حسابداری در دفتر روزنامه است. از روی سند حسابداری، دفتر روزنامه که سندی پلمپ شده و از اداره ثبت شرکتها دریافت میشود و از اسناد قانونی هر شخص حقوقی است، تحریر میشود. دفتر روزنامه، دقیقا همانند سند حسابداری قابل استناد و دارای صلاحیت است.

نکته:

این مرحله باید بر اساس آیین نامه سازمان مالیاتی برای تحریر دفاتر قانونی صورت بگیرد.

انتقال اطلاعات به دفاتر معین:

در این مرحله تمام اطلاعات و اقلام دفتر کل به دفتر معین انتقال داده میشود. در این مرحله تمام حسابهایی که جزییات دارند، باید به دفتر حساب معین مربوطه منتقل شوند. این مرحله پایان اولین بخش از چرخه حسابداری است.

سه بخش مهم چرخه حسابداری شامل فعالیتهای طی دوره مالی، پایان هر ماه و پایان دوره مالی است

فعالیت های پایان هر ماه:

بعضی از فعالیتها در طول دوره مالیاتی باید پیش از ورود به ماه بعد صورت بگیرد. انجام این اقدامات در پایان هر ماه تهیه گزارشات پایان دوره را سادهتر خواهد کرد. این فعالیتها عبارتند از:

مانده گیری از حساب دفتر کل:

مانده گیری از حساب های دفتر کل، فعالیتی است که در چرخه حسابداری ، انجام شده و از وظایف حسابداران می باشد. در پایان هر ماه،بایستی حسابداران، تراز های آزمایشی دفتر کل و معین را انجام داده و هدف از انجام این کار، بررسی تساوی گردش عملیات و مانده حساب های کل و معین و آزمون گردش عملیات حساب ها با جمع ستون بدهکاری و بستانکاری در دفتر روزنامه است که بایستی به درستی و با کمال دقت صورت بگیرد.

در واقع بعد از مانده گیری از اطلاعات های دفتر کل، بایستی در سرفصلی تحت عنوان تراز آزمایشی دو ستونی، همه حساب ها گنجانده شود.

تهیه تراز آزمایشی:

پس از ماندهگیری، نوبت تهیه ترازهای آزمایشی دفتر کل است. این کار به جهت بررسی تساوی گردش عملیات و مانده حسابهای کل و معین صورت میگیرد.

اقداماتی که در پایان دوره مالی انجام می شود:

در بخش سوم چرخه حسابداری ، عملیات مهم مالی که باعث بسته شدن حساب ها در سال مالی می شود، انجام می پذیرد. در پایان هر دوره مالی و پس از ایجاد تراز آزمایشی، نیاز به یک سری اصلاحات هست که بایستی در دفاتر مالی صورت بگیرد. اکثر این اصلاحات، مربوط به :

- استهلاک دارایی های ثابت (fixed assets)

- ذخیره مطالبات مشکوک الوصول

- هزینه اجاره و بیمه پرسنل و حقوق و دستمزد پرداخت نشده

می باشد. بعد از انجام اصلاحات فوق الذکر، بایستی حسابداران محترم، تراز آزمایشی را طراحی کرده که همه اصلاحات اعمال شده نیز در آن درج شود. به این تراز آزمایشی، تراز آزمایشی اصلاح شده گفته می شود.

تعدیل حساب ها:

اولین اقدام در پایان دوره مالی، ثبت تعدیلات و اصلاح حسابهای کل و معین است. این اصلاحات معمولا در حسابهای زیر انجام میشوند:

- محاسبه استهلاک داراییها

- ذخیره مطالبات مشکوک الوصول

- هزینههای پرداخت نشده مانند بیمه یا اجاره

صورت سود و زیان:

مرحله بعدی در چرخه حسابداری ، صورت سود و زیان است. همه فعالیت های یک بنگاه اعم از خصوصی یا دولتی یا عمومی، از طریق صورت سود و زیان مشخص می شود. در هر واحد تولیدی یا خدماتی یا بازرگانی، صورت سود و زیان، متفاوت است.

نکته: معمولا قبل از بستن حسابها، لیستی از آنها تحت عنوان ترازنامه آزمایشی اختتامیه تهیه میکنند.

نحوه بستن حساب های موقت در انتهای دوره مالی:

حسابهای موقت در پایان دوره مالی بسته میشوند و مانده آنها به دوره بعد منتقل نمیشود. در ادامه به آموزش بستن حسابها (چگونگی بستن حسابهای موقت) در شرکتهای خدماتی و بازرگانی میپردازیم. برای انجام این کار از یک حساب واسطه به نام خلاصه سود و زیان استفاده میکنیم.

بستن حسابهای موقت شرکت خدماتی:

برای بستن حسابهای موقت، موجودی همه را به صورت زیر به حساب خلاصه سود و زیان منتقل میکنیم:

حساب درآمد:

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب درآمد | xxx | |

| حساب خلاصه سود و زیان | xxx |

بستن حساب موقت درآمد در شرکتهای خدماتی

حساب انواع هزینهها:

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب خلاصه سود وزیان | xxx | |

| حساب هزینه ها | xxx |

بستن حساب موقت انواع هزینه ها در شرکتهای خدماتی

بستن حساب خلاصه سود و زیان:

در این مرحله مانده حساب سود و زیان را مشخص میکنیم؛ اگر مانده بستانکار باشد معادل آن بدهکار شده و حساب سود و زیان انباشته را بستانکار میکنیم. این بدان معناست که مجموعه در دوره مالی مذکور سود داشته است. اما اگر مانده حساب خلاصه سود و زیان بدهکار باشد، معادل آن را بستانکار میکنیم؛ که در این صورت مجموعه در طول دوره مالی زیان داشته است. به این ترتیب حساب خلاصه سود و زیان بسته میشود.

حساب خلاصه سود و زیان با نام سود و زیان جاری نیز شناخته میشود.

خلاصه سود و زیان:

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب خلاصه سود و زیان | xxx | |

| حساب سود و زیان انباشته | xxx |

بستن حساب خلاصه سود و زیان در صورت سود موسسه

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب سود و زیان انباشته | xxx | |

| حساب خلاصه سود و زیان | xxx |

بستن حساب خلاصه سود و زیان در صورت زیان موسسه

بستن حسابهای موقت شرکت بازرگانی:

به طور کلی بستن حسابهای موقت در پایان سال مالی در شرکتهای خدماتی و بازرگانی شبیه به هم است. تنها تفاوت در حسابهایی است که در شرکتهای بازرگانی وجود دارند اما در شرکتهای خدماتی وجود ندارد.

موجودی کالا:

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب خلاصه سود و زیان | xxx | |

| حساب موجودی کالای ابتدای دوره | xxx |

بستن حساب موقت در شرکتهای بازرگانی

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب موجودی کالای پایان دوره | xxx | |

| حساب خلاصه سود و زیان | xxx |

بستن حساب موقت در شرکتهای بازرگانی

فروش، تخفیفات نقدی خرید، برگشت از خرید:

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب فروش | xxx | |

| تخفیفات نقدی خرید | xxx | |

| برگشت از خرید | xxx | |

| حساب خلاصه سود و زیان | xxx |

بستن حسابهای موقت در شرکتهای بازرگانی

خرید، هزینهها، برگشت از فروش، تخفیفات نقدی فروش:

| شرح | بدهکار | بستانکار |

|---|---|---|

| حساب خلاصه سود و زیان | xxx | |

| حساب خرید | xxx | |

| هزینه ها | xxx | |

| برگشت از فروش | xxx | |

| تخفیفات نقدی فروش | xxx |

بستن حسابهای موقت در شرکتهای بازرگانی

بستن حساب خلاصه سود و زیان:

این مرحله شبیه به شرکتهای خدماتی انجام میشود. اگر مانده حساب خلاصه سود و زیان بدهکار باشد موسسه در طول دوره مالی زیان داشته و اگر مانده حساب خلاصه سود و زیان بستانکار باشد موسسه در طول دوره مالی سود داشته است.

کلام آخر:

چرخه حسابداری مراحل ارزیابی عملکرد یک بنگاه اقتصادی در طول دوره مالی از ابتدا تا پایان سال مالی میباشد. در مراحل چرخه حسابداری به گردآوری اسناد و مدارک مثبته، تجزیه و تحیل و ثبت رویدادهای مالی در دفاتر روزنامه و کل، تهیه ترازنامه آزمایشی، بستن حسابها و موارد دیگر پرداخته میشود که هر یک از مراحل کامل بررسی گردید.