در روند تولید کالا، واژه ای به نام سربار جذب نشده وجود دارد که به هزینه هایی گفته می شود که شرکت متحمل می گردد اما در تولید جذب نشده اند. مانند هزینه هایی که باعث توقف در تولید می شوند.

هزینه سربار جذب نشده:

سربار جذب نشده در تولید به هزینه های سرباری گفته می شود که شرکت متحمل شده ولیکن این هزینه ها در تولید جذب نشده اند.به عنوان مثال این هزینه ها می تواند ناشی از توقف تولید باشد.

هزینه سربار جذب نشده و کلا” هزینه های جذب نشده در تولید،جزو بهای تمام شده کالای فروش رفته محسوب نمی شوند،بلکه جزو سایر هزینه های عملیاتی می باشند. سربار جذب نشده در تولید فقط مربوط به سربار ثابت می باشد و سربار متغیر جزو آن نمی باشد. به بیان ساده تر می توان گفت:

× = ظرفیت نرمال ÷ مقدار تولید واقعی

که ×، بر حسب درصد است و بر اساس آن، سربار جذب نشده در تولید محاسبه می گردد.

ظرفیت نرمال = 75% الی 85% ظرفیت اسمی

در واقع شرکت ها پس از محاسبه درصد (×)، کل هزینه های سربار در آن ضرب می شود و به آن سربار جذب نشده تولید می گویند.

ظرفیت اسمی پس از اعمال محدودیت های موجود در تولید، به ظرفیت نرمال (معمول یا عملی) تبدیل می شود مانند خرابی ماشین آلات و…

در شرکت ها و سازمان ها برای ظرفیت نرمال، معمولا عددی بین 75% تا 85% ظرفیت اسمی می باشد که بر اساس استاندارد های حسابداری به صورت زیر تعیین می گردد.

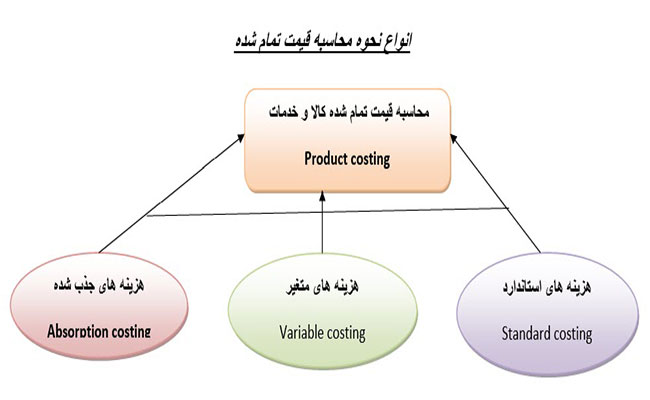

انواع نحوه محاسبه قیمت تمام شده

قیمت تمام شده استاندارد

سیستم سنتی هزینه یابی مشکلات و چالشهایی هم به همراه دارد. مثل بیاهمیت شدن هزینه کار مستقیم، عدم توانایی ارائه اطلاعات صحیح و واقعی در مورد قیمت تمام شده کالا و میزان سوداوری و… که برای رفع این مشکلات، از روش ABC استفاده میشود.

قیمت استاندارد چگونه بهدست میآید؟

محاسبه قیمت تمام شده استاندارد که شامل مواد مستقیم + هزینه های مستقیم دستمزد + هزینه های سربار کارخانه + هزینههای دفتری میباشد. این هزینه ها توسط افراد خارج از یک تولیدی توسط افراد مجرب بر مبنای

ظرفیت تولید کارخانه (ماشین الات تولیدی)

نیروی کار متخصص

قیمت مواد اولیه

هزینههای سر بار دفتری

هزینه یابی استاندارد و فواید آن

هزینه یابی استاندارد توسط سازمان ها برای محاسبه هزینه استاندارد محصولات استفاده می شود و بر اساس قیمت های فروش و بودجه تشکیل می شود. با این حال، این تفاوت با تنظیم بودجه عمومی وجود دارد، زیرا بر واحدهای هزینه ای متمرکز است، به عبارت دیگر هزینه های محصولات منفرد، در مقابل هزینه بخش های تجاری است.

مثال

شرکت تولیدی لامپ روشنایی دارای مشخصات زیر میباشد.

ظرفیت تولید = 100,000 لامپ.

هزینه مواد اولیه هر واحد = 82,000 ریال

هزینه دستمزد مستقیم هرواحد = 500 ریال

هزینه سربار تولیدی بر مبنای هر لامپ ( متغیر )= 100 ریال

هزینه سربار تولید بر مبنای استفاده از ظرفیت کامل (ثابت) = 200 ریال

هزینه سربار غیر تولیدی = 300 ریال

قیمت تمام شده بر مبنای ظرفیت کامل = 82,000 + 500+ 200 + 300 + 100 = 83,100 ریال.

اما آنچه که در واقعیت اتفاق افتاده

تعداد تولیدی 80,000 عدد لامپ ( 20% کمتر از ظرفیت اسمی )

قیمت تمام شده واقعی

موضوعات / واقعی | تولید استاندارد 100،000 واحد | تولید واقعی

80،000 واحد | تفاوت / وارینس هر واحد تولید | قیمت تمام شده استاندارد | قیمت تمام شده واقعی | تفاوت / واریانس |

مواد اولیه | 82،000 | 81،500 | 500+ | 6،560 | 6،520 | 40- |

هزینه دستمزد مستقیم | 500 | 510 | 10+ | 40 | 40.8 | 0.8+ |

هزینه سربار تولیدی متغیر | 100 | 95 | 50- | 8 | 7.6 | 0.4- |

هزینه سربار ثابت | 200 | 180 | 20- | 20 | 18 | 2- |

هزینه سربار غیرتولیدی ثابت | 300 | 310 | 10+ | 30 | 31 | 1+ |

|

|

|

| 6،658 | 6،617.4 |

|

آنالیز هزینه

مواد اولیه. شرکت توانسته با 500 ریال کمتر مواد اولیه تهیه نماید در نتیجه مبلغ 40,000,000 ریال صرفه جویی نموده.

هزینه دستمزد مستقیم. مبلغ 10 ریال برای هرواحد محصولات اضافه گردیده. مبلغ 800,000 ریال هزینه اضافه گردیده.

هزینه سربار متغیر تولیدی. مبلغ 5 ریال در هزینه متغیر تولیدی کمتر هزینه شده در نتیجه 400,000 ریال صرفه جویی شده.

هزینه ثابت تولیدی. هرچند شرکت توانسته برای هر واحد محصولات خود 20 ریال صرفه جویی نماید ولیکن با توجه به اینکه پایینتر از ظرفیت اسمی تولید نموده در نتیجه نتوانسته مبلغ 2,000,000 ریال را جذب نماید.

هزینه ثابت دفتری. مبلغ 10 ریال اضافه بر هزینه پیش بینی شده هزینه گردیده. درکل مبلغ 1,000,000 ریال بیشتر هزینه گردید.

در واقع قیمت تمام شده استاندارد راجع به هزینه های ثابت و یا از قبل پیش بینی شده میباشد که بستگی به عواملی که در تولید موثرند اتفاق میافتند. عواملی مانند: خرابی ماشین الات تولیدی (هدر رفتن ظرفیت تولیدی)؛ به موقع نرسیدن مواد اولیه (عدم مدیریت صحیح انبار داری و یا عواملی خارج از کنترل مدیریت مانند تخصیص ارز مواد وارداتی و غیره) هزینه های کارگری مانند تعطیلات غیر منتظره!)و موارد مشابه.

چرا ممکن است ممیزین مالیاتی هزینه سربار جذب نشده را قبول نکنند؟

♦ ممکن است دلیل عدم پذیرش هزینه سربار جذب نشده، عدم انطباق با مفاد مواد ۱۴۷ و ۱۴۸ ق م م است نه تغییر طبقه بندى آن. گاهی اوقات هزینه سربار جذب نشده در ادارات امور مالیاتى به عنوان هزینه غیرواقعى یا غیر قابل قبول تلقى می شود در صورتی که هزینه سربار جذب نشده در تولید به هزینه های سرباری است که شرکت واقعا متحمل شده اما این هزینه ها در تولید جذب نشدهاند یعنى منجر به تولید نشدهاند به عنوان مثال این هزینه ها میتواند به دلیل توقف تولید یا عدم دستیابى به ظرفیت تولیدى مورد نظر باشد.

♦ هزینه سربار جذب نشده در تولید مربوط به میزان ظرفیت قابل تولید اما تولید نشده در شرکت است. بنابراین هزینه هاى سربار جذب نشده از مصادیق هزینه هاى انجام شده و تحمل شده شرکت بوده که صرفا برای رعایت استاندارد باید میزان ان توسط شرکت تعیین و طبقه بندى ان از سرفصل بهاى تمام شده به سایر هزینههاى عملیاتى تغییر کند و تغییر طبقه بندى یک هزینه نیز در ماهیت رسیدگى ادارات امور مالیاتى نباید تاثیرى داشته باشد.

اما گاهی اوقات در ادارات از این هزینه سهوا تعبیر به هزینه هاى انجام نشده یا براوردى مىشود که صحیح نیست و با استناد به نامتعارف بودن برگشت داده مىشود که این هم صحیح نیست چون برگشت هزینه یک شرکت باید متکی به موازین قانونى باشد و متعارف بودن یا نبودن یک هزینه از نظر مامورین مالیاتى دلیلى موجه و قانونى براى برگشت هزینه نیست.

پیشنهاد میشود بخوانید: اطلاعاتی که ممیزان مالیات هیچگاه فاش نمیکنند!

رازهای سربار جذب نشده که ممیزان مالیاتی اطلاعی ندارند

بهطور کلی ممیزین مالیاتی افرادی با دانش در مورد سیستم قیمت تمام شده کالا و خدمات هستند. مخصوصا ممیزینی که در حوزه شرکتهای تولیدی فعالیت مینمایند. اما از آنجایی که در شرایط فعلی که برای امر تولید دشواریهایی مانند تغییر قیمت ها؛ کاهش میزان تولید؛ عدم رسیدن به ظرفیت کامل تولید؛ کمبود قطعات یدکی ماشین الات تولیدی؛ کمبود مواد اولیه و همچنین ویروس کووید 19 که باعث کاهش تولید میگردد ولیکن هزینههای ثابت شرکت یا موسسه همچون اجاره؛ ابونمان برق و اب؛ هزینه های نگهبانی و سایر هزینه ثابت میبایستی پرداخت شده و جذب هزینه های تولید نمیگردد باعث شود که قیمت تمام شده کالا بالا رفته و در نتیجه شرکت یا موسسه زیان کلانی را نشان داده که امکان دارد هزینه سربار جذب نشده مورد قبول ممیزین علیرغم مواد قانونی 147 و 148 و بخشنامه های مختلف قرار نگیرد.

آنچهکه میبایستی برای ممیزین مالیاتی توضیح داد

در واقع آنچهکه در این مقاله مورد نظر میباشد اگاه نمودن ممیزین در هزینه قیمت تمام شده کالا میباشد که امکان دارد علیرغم فروش مطلوب شرکت را زیان ده نماید. مدیران مالی و مسئولین میبایستی به هنگام حضور ممیزین برای یررسی حسابهای شرکت موارد نوع تولید و روش محاسبه قیمت گذاری مورد استفاده شرکت را برای ایشان کامل توضیح داده و اینکه چطور هزینه های جذب نشده در تولید قیمت تمام شده کالا را بالا برده است. در واقع عواملی که در مثال بالا ذکر شد راز هزینه های سرباز جدب نشده است. خالی از لطف نیست که مقاله مالیات شرکت های زیان ده را چگونه تعیین می کنند؟ را مطالعه نمایید.

یکی از قوانین پرکاربرد در مورد اراضی کشاورزی در سالهای گذشته ، مواد 147 و 148 قانون ثبت بود. در همه جوامع برای احراز مالکیت اشخاص بر اموال با ارزش نظیر زمین ، باغ، ساختمان ، سند مالکیت رسمی صادر می شود. این اسناد نشان دهنده موقعیت زمین و ملک و حقوق حقه مالکین آن ها خواهد بود. اختلاف بر سر مالکیت اینگونه اموال به دلیل اهمیت و موضوعیت واقعی آن در جامعه، موجب شده است قوانین خاصی برای آن تصویب شود . این قوانین در گذر زمان نیز بازنگری شده و اصلاحات مکرر در مورد آن صورت گرفته است.

هزینه سربار جذب نشده به عنوان هزینه قابل قبول مالیاتی

راهکار چیست؟

با توجه به شرایط موجود و اینکه ممیزین مالیاتی نیز واقف به این شرایط میباشند دو راهکار پیشنهاد میگردد:

1- روشن نمودن ممیزین مالیاتی از وضعیت بازار فروش و همچنین کمبودهای ذکر شده در امر تولید و متقاعد نمودن آنان که با عنایت به مدارک مستدل ارائه شده شرکت دچار بحران بوده و نتوانسته هزینه های ثابت خود را جذب نماید. مثلا اگر پرسنل غیرتولیدی (و یا حتی تولیدی بهعلت کاهش در تولید) را اخراج مینمود معضل بزرگتری را به دوش دولت گذاشته ضمن اینکه استخدام مجدد بعضی افراد متخصص در اینده میتوانست برای شرکت مشکل ساز باشد.

یا مثلا شرکت توانای مالی و نقدینگی برای پرداخت سنوات خدمت افرادی که اخراج مینمود را نداشت ضمن اینکه این هزینه زیان شرکت را بیشتر و یا باعث کاهش درآمد مشمول مالیات مینمود. در اینصورت اگر زیان ابرازی مورد قبول واقع گردد؛ شرکت میتواند طبق مفاد قانونی در سالهای آتی آن را مستهلک نماید.

2- توافق محکم با ممیزمالیاتی در برگشت هزینه های جذب نشده و مستهلک نمودن آنها در سالهای اتی که میزان تولید بالا رفته و میتوان آن را مستهلک نمود. البته این راهکار بر خلاف استانداردهای قبول شده حسابداری بوده و ریسک آن که در سالهای اتی ممیز شرکت عوض شده و مورد مناقشه نیز قرار بگیرد هست.