بدهکار و بستانکار اصطلاحی است که توسط حسابداران برای ثبت رویدادهای مالی در سوابق و سیستم حسابداری استفاده میشود. اصلاح بدهکاری و بستانکاری از آن دسته اصطلاحات پرکاربرد در علم حسابداری است که هرآنچه بهصورت دقیقتر از آن بدانید حساب و کتاب خود را بهتر محک خواهید زد. در این سری از مقالات آموزش رایگان حسابداری شما را با دو مفهوم اصلی حسابداری بدهکار و بستانکار، ماهیت حساب و نحوه تشخیص بدهکار و بستانکار بیشتر آشنا میکنیم. با ما همراه باشید.

مفهوم بدهکار و بستانکار در حسابداری

بدهکار و بستانکار در حسابداری کلماتی هستند که حسابدارها برای ثبت وقایع مالی از آنها استفاده میکنند. وقتی معاملهای بین دو شخص شکل میگیرد، یکی از آنها بدهکار و دیگری بستانکار میشود. بدهکار یعنی شخص حقیقی یا حقوقی که باید وجهی را به حسابی واریز کند. در مقابل بستانکار یعنی شخص حقیقی یا حقوقی که وجه به حسابش واریز میشود.

بستانکار یعنی چه؟

پول یا کالایی که به فردی قرض داده می شود، باید در موعد مقرر به فرد قرض دهنده بازگردانده شود. بدهکار و بستانکار در حسابداری مفاهیم سادهای دارند و نیازی به تعریف دقیق و اصولی برای پی بردن به ماهیت آنها نخواهیم داشت.

زمانی که مبلغی میان دو نفر مبادله میشود، فرد گیرنده پول ، فرد بدهکار است و باید پول گرفته شده را به صاحب آن پس دهد و شخص قرض دهنده دهنده، بستانکار یا طلبکار این معامله است و باید مبلغ اعطا شده را دریافت کند.

به عبارت دیگر بستانکاران می توانند افراد یا نهادهایی (مثل سازمان، نهاد دولتی و غیره) باشند که به دلیل ارائه کالا یا خدمات یا پول به نهاد دیگر، از آنها طلبکار میشوند.

بدهکار چیست؟

بدهی در حقیقت پول و یا هر آن چیزی است که توسط یک فرد از فرد یا سازمان دیگری قرض گرفته شده باشد. بسیاری از افراد و شرکتها از مفهوم بدهی برای دریافت خدمات بزرگتر تحت عنوان وام استفاده میکنند که در شرایط عادی قادر به دریافت آن نیستند. در حقیقت بدهی به فرد قرض گیرنده این اجازه را میدهد که پولی را تحت شرایط خاصی دریافت و بازپرداخت آن را به موقع و گاهاً همراه با سود پرداخت کند.

مفهوم اصلی بدهی یا قرض با هم یکی است و هر دو یک معنی واحد را میرسانند. درحقیقت به شخصی که پولی را از فرد دیگری یا بانک دریافت میکند و در قبال بازگشت آن هزینه تعهد می دهد، بدهکار میگویند. پس تعهد فرد بدهکار نسبت به پرداخت به موقع پول یا کالایی که دریافت کرده است بدهی نام دارد. بدهکاران نقطه مقابل بستانکاران هستند. میزان و مهلت بازپرداخت مبلغ بدهی طبق قراردادی مشخص تعیین می شود.

مثال بدهکار و بستانکار در حسابداری

برای درک بهتر به مثال زیر دقت نمایید:

شرکت بازرگانی صدرا مبلغ 20,000,000 ریال به عنوان سپرده کوتاه مدت در تاریخ 1400/05/09 نزد بانک پارسیان گذاشته است. در تاریخ 1400/06/15 این شرکت از بانک پارسیان درخواست کرده است مبلغ 10,000,000 ریال از سپرده را به او بازگرداند؛ در این شرایط بانک بدهکار است زیرا باید پول را برگرداند و شرکت صدرا که درخواست کننده پول است، بستانکار است.

نکته : در حسابداری تراز بودن بدهکار و بستانکار بسیار مهم است.

انواع بدهکاران در حسابداری

بدهکاران اشخاص حقیقی یا حقوقی هستند که در ازای دریافت وجه نقد یا کالا و خدمات ناشی از فعالیت اصلی یک واحد اقتصادی مقروض بوده و باید در موعد مقرر وجه خدمات دریافت شده را بازگردانند.

بدهکاران به دو دسته تقسیم میشوند:

بدهکاران تجاری (حسابها و اسناد دریافتنی تجاری)

اشخاص حقیقی یا حقوقی هستند که در ثبت رویدادهای مالی مقابل فروش یا درآمد قرار میگیرند و به عنوان مشتریان جهت معاملات تجاری به صورت اعتباری (نسیه) شناخته میشوند.

بدهکاران غیرتجاری (حسابها و اسناد دریافتنی غیرتجاری)

اشخاص حقیقی یا حقوقی هستند که با آنها معاملات تجاری نداشته و فقط بابت مبلغی که به صورت وام یا قرض و یا عملیات غیرتجاری حاصل شده ، موقتا بدهکار میباشند.

انواع بستانکاران در حسابداری

بستانکاران اشخاص حقیقی یا حقوقی هستند که در ازای پرداخت وام یا ارایه کالا و خدمات طلبکار بوده و باید در موعد مقرر وجه خدمات ارایه شده خود را باز پس گیرند.

بستانکاران نیز به دو دسته تقسیم میشوند:

بستانکاران تجاری (حسابها و اسناد پرداختنی تجاری)

اشخاص حقیقی یا حقوقی هستند که در ثبت رویدادهای مالی مقابل حساب خرید یا موجودی کالا قرار میگیرند و همیشه به عنوان فروشندگان جهت معاملات تجاری به صورت اعتباری (نسیه) شناخته میشوند.

بستانکاران غیرتجاری (حسابها و اسناد پرداختنی غیرتجاری)

اشخاص حقیقی یا حقوقی هستند که با آنها معاملات تجاری نداشته و فقط بابت مبلغی که به صورت وام یا قرض و یا عملیات غیرتجاری حاصل شده ، موقتا بستانکار میکنیم.

پیشنهاد میشود مقاله معادله حسابداری یا معادله ترازنامه چیست؟ را مطالعه کنید

چرا مدیریت بدهکاران در بیزنس مهم است؟

مدیریت و کنترل بدهکاران برای جلوگیری از ایجاد مشکلات ناشی از عدم پرداخت به موقع بدهی حائز اهمیت است. عدم پرداخت بدهی در مهلت مقرر، موجب تجمیع بدهی شده و حتی گاهی آن را غیرقابل وصول مینماید. این امر موجب ضرر در نقدینگی کسب و کار میشود.

روشهای مدیریت بدهکاران در بیزینس عبارت است از:

- اجرای طرح تشویقی بدهکاران جهت پرداخت زودتر از موعد بدهی

- استفاده از طرحهای اعتباری برای شرکتهایی که بدهی خود را زودهنگام پرداخت میکنند

- بهبود روند دریافت مطالبات در جهت برگشت پرداختهای معوقه

ماهیت بدهکار و بستانکار در حسابداری

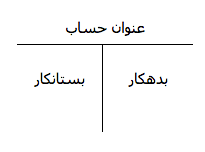

یکی از مهمترین مفاهیم در حسابداری که اطلاع از آن برای حسابداران ضروری است، آشنایی با ماهیت حسابها در حسابداری است. به شکل کلی در حسابداری چهار نوع ماهیت برای حسابها در نظر گرفته شده است: ماهیت بدهکار، بستانکار ، دوگانه و خنثی معمولا برای درک ماهیت حسابها از نمودار تی استفاده میشود.

استفاده از T در حسابداری برای درک ماهیت حساب

تفاوت بدهکار و بستانکاری چیست؟

بستانکاران افراد/مشاغلی هستند که به شرکت دیگری وام دادهاند و بنابراین از آنها طلبکار هستند. در مقابل، بدهکاران افراد/شرکتهایی هستند که از یک تجارت وامگرفتهاند و بنابراین پولی بدهکار هستند.

با این حال به یاد داشته باشید : تقریباً همه مشاغل بستانکار و بدهکار هستند، زیرا شرکتها اغلب اعتبار را تأمین میکنند و به تأمین کنندگان از طریق تأخیر در پرداخت، پرداخت میکنند. در حقیقت، تنها شرکتهایی که بعید است بستانکار و طلبکار محسوب شوند، مشاغلی هستند که تمام معاملات خود را به صورت نقدی انجام میدهند. برای شرکتهای متوسط و بزرگ، پرداخت کلیه معاملات به صورت نقدی بی سابقه است.

نحوه تشخیص بدهکار و بستانکار در حسابداری

نحوه تشخیص بدهکار و بستانکار به کمک معادله حسابداری امکانپذیر است.

دارایی = بدهی + حقوق صاحبان سهام

برای فهم بهتر ماهیت حساب ها باید با چگونگی تشخیص بدهکار و بستانکار شدن حسابها آشنا شد.

مفهوم بدهکار به معنی بدهی به دیگران و بستانکار بودن یعنی طلب از دیگران حال این مفهوم در حسابداری به این صورت است:

بدهکار: دریافت کننده منفعت

بستانکار: پرداخت کننده منفعت

به طور دقیق تر میتوان گفت بدهکار و بستانکار در حسابداری دوطرفه، عناوینی هستند که در سندهای حسابداری و دفاتر حسابداری ثبت شده تا اثرات رویدادهای مالی یک سازمان و شرکت را به درستی نشان دهند.

برای اینکه بتوان ماهیت حسابها را صحیح تشخیص دهیم باید متوجه شویم که این حساب چه تاثیری در حسابهای معادله ترازنامه دارد همانطور که در بالا گفته شد:

- افزایش حساب هایی با ماهیت بدهکار در ستون بدهکار ثبت خواهد شد و کاهش در حساب های با ماهیت بدهکار در ستون بستانکار ثبت میشود.

- افزایش حساب هایی با ماهیت بستانکار در ستون بستانکار ثبت خواهد شد و کاهش در حساب های با ماهیت بستانکار در ستون بدهکار ثبت میشود.

جدول تشخیص بدهکار و بستانکار در حسابداری

| عنوان حساب | تشخیص بدهکار یا بستانکار |

| دارایی غیر جاری: | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| دارایی ثابت مشهود | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| سرمایه گذاری در املاک | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| دارایی نامشهود | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| سرمایه گذاری بلندمدت | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| دریافتنیهای بلندمدت | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| دارایی مالیات انتقالی | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| سایر داراییها | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| دارایی جاری: | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| پیش پرداختها | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| موجودی مواد و کالا | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| دریافتنیهای تجاری و سایر دریافتها | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| سرمایه گذاری کوتاه مدت | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| موجودی نقد/ بانک | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| دارایی نگهداری شده برای فروش | حسابهای دائم و ترازنامه ای با مانده بدهکار |

| حقوق مالکانه: | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| سرمایه | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| افزایش سرمایه در جریان | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| صرف سهام | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| صرف سهام خزانه | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| اندوخته قانونی | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| سایر اندوختهها | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| مازاد تجدید ارزیابی داراییها | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| تفاوت تسعیر ارز عملیات خارجی | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| سود انباشته | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| سهام خزانه | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| بدهی های غیرجاری: | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| اسناد پرداختنی بلندمدت | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| تسهیلات مالی بلندمدت | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| بدهی مالیات انتقالی | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| بدهی جاری: | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| ذخیره مزایای پایان خدمت کارکنان | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| پرداختنیهای تجاری و سایر پرداختنیها | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| مالیات پرداختنی | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| سود سهام پرداختنی | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| تسهیلات مالی | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| ذخایر | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| پیش دریافتها | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| بدهی مرتبط با داراییهای نگهداری شده برای فروش | حسابهای دائم و ترازنامه ای با مانده بستانکار |

| هزینه | حسابهای موقت و سود و زیانی با مانده بدهکار |

| خرید | حسابهای موقت و سود و زیانی با مانده بدهکار |

| برگشت از فروش و تخفیفات | حسابهای موقت و سود و زیانی با مانده بدهکار |

| بهای تمام شده کالای فروش رفته | حسابهای موقت و سود و زیانی با مانده بدهکار |

| درآمد | حسابهای موقت و سود و زیانی با مانده بستانکار |

| فروش | حسابهای موقت و سود و زیانی با مانده بستانکار |

| برگشت از خرید و تخفیفات | حسابهای موقت و سود و زیانی با مانده بستانکار |

جدول تشخیص بدهکار و بستانکار در حسابداری

نکته :

بهای تمام شده کالای ساخته شده زیرمجموعه حساب موجودی مواد و کالا با ماهیت دارایی و یک حساب دایمی است. زمانی که کالا به فروش میرسد و از انبار خارج میشود، به عنوان بهای تمام شده کالای فروش رفته در صورت حساب سود و زیان وارد شده و کاهنده حساب درآمد فروش است. بهای تمام شده کالای فروش رفته یک حساب موقتی است.

منظور از اعلامیه بدهکار و بستانکار چیست؟

اعلامیه بدهکار و بستانکار سندی است که به منظور انتقال و یا اصلاح مانده حسابهای مربوط به طرفهای خرید و فروش استفاده میشود. این اعلامیه به دو صورت تهیه میشود:

- دریافت گردش مانده حساب از اشخاصی (حقیقی و حقوقی) که با آنها مبادلات تجاری دارند

- دریافت پرینت از حسابهای بانکی شرکت

سپس گزارشات دریافتی را با مانده حساب دفاتر و سیستم حسابداری خود مطابقت میدهند. در صورت وجود مغایرت نسبت به رفع آن اقدام مینمایند.

خلاصه

نحوه تشخیص بدهکار و بستانکار در حسابهای مختلف از اصول حسابداری است و از اهمیت بالایی برخوردار است. اگر بدهکار و بستانکار به درستی تشخیص داده نشود باعث ثبت اشتباه رویدادهای مالی و در نتیجه ایجاد مشکلات زیادی برای حسابدار خواهد شد. به عنوان یک حسابدار، اولین مهارت شما تشخیص درست این مفاهیم است و این اتفاق زمانی میسر است که آموزش حسابداری را پیشتر به درستی آموخته باشید تا در ثبت رویدادها سریع و بدون نگرانی اقدام کنید.