ثبت سند اصلاحی، یکی از مهمترین مراحل حسابداری است که از جنبههای زیادی حائز اهمیت است. تصحیح اشتباهات حسابداری در صورتی که با اهمیت نباشد ، در سود و زیان خالص دوره جاری منظور می گردد و در صورت با اهمیت بودن ، به جای انعکاس در دوره جاری ، چنین اصلاحاتی باید با ارائه مجددارقام صورت های مالی سال ( های ) قبل و نیز تعدیل سود انباشته ابتدای دوره ، اثر آن اعمال شود . با توجه به نقش بسیار مهم حسابداری در کسب و کارهای مختلف، وقوع اشتباهات در حسابداری، آسیبها و خطرات جدی را برای تجارت به دنبال خواهد داشت. شناخت اشتباهات رایج در حسابداری، به شما کمک میکند تا روی فعالیتهای خود تمرکز کرده و اشتباهات رایج در حسابداری را از طریق ثبت سند اصلاحی کاهش دهید.

اشتباهات اعم از عمدی یا غیر عمد ممکن است در موارد زیر روی دهد:

1: در تجزیه و تحلیل معاملات

2:در ثبت معاملات در دفتر روزنامه ویا ثبت نکردن آنها

3:در نقل اقلام از دفتر روزنامه به دفتر کل

4:در مانده گیری حسابها

5:در نقل مانده حسابهای دفتر کل از یک صفحه به صفحه دیگر

6:در انتقال مانده ها به تراز آزمایشی

7:در جمع زدن ستونهای تراز آزمایشی

8:در اصلاح حسابها

طبقه بندی اشتباهات

اشباهات دفتر داری را از لحاظ امکان کشف در جریان عادی عملیات حسابداری می توان به دو دسته زیر تقسیم کرد:

الف: اشتباهاتی که موجب عدم توازن تراز آزمایشی می شوند

ب:اشتباهاتی که موجب عدم توازن تراز آزمایشی نمی شوند

الف: اشتباهاتی که موجب عدم توازن تراز آزمایشی می شوند: اشتباهات زیر باعث می شود تراز آزمایشی دو ستونی ویا دوستون آخر تراز آزمایشی چهار ستونی توازن نداشته باشد.

1:جمع زدن غلط ستونهای مانده حسابه در تراز آزمایشی

2: انتقال ندادن یک طرف ثبت روزنامه به حسابهای دفتر کل.(مثال: در فروش نقدی ممکن است،طرف بدهکار معامله به درستی به حساب صندوق یا بانک نقل شود. اما طرف بستانکار به حساب فروش نقل شود).

3:انتقال دادن هر دو طرف یک ثبت روزنامه به ستون بدهکار یا ستون بستانکار حسابهای دفتر کل:(مثال: در نقل ثبت روزنامه مربوط به خرید نقدی 100000 ریال کالا ممکن است حساب خرید به درستی بدهکار اما در نقل طرف بستانکار اشتباه شود و مبلغ مزبور به جای ستون بستانکار حساب صندوق به ستون بدهکار صندوق نقل شود).

4: نقل مبلغ نادرست به حسابهای دفتر کل:(مثال: ممکن است یک طرف ثبت روزنامه ای به مبلغ 100000 ریال اشتباها به مبلغ 10000 ریال به حساب مربوط در دفتر کل وارد شود).

5: نوشتن رقم بدهکار وبستانکار نامساوی برای یک معامله در دفتر روزنامه.(مثال:ممکن است طرف بدهکار یک ثبت روزنامه،20000 ریال وطرف بستانکار آن اشتباها 200000 ریال نوشته شود)احتمال این نوع اشتباه در ثبتهای مرکب بیشتر است.

ب: اشتباهاتی که موجب عدم توازن تراز آزمایشی چهار ستونی می شود:اشتباهات زیر بدون آن که بر توازن تراز آزمایشی اثر بگذارند موجب عدم تطابق رقم گردش عملیات دفتر روزنامه و دفتر کل می شوند.

1: عدم انتقال دو طرف یک ثبت روزنامه به حسابهای مربوط در دفتر کل

2:انتقال دو طرف یک ثبت روزنامه با مبلغ کمتر یا بیشتر، به حسابهای مربوط در دفتر کل

3:وقوع اشتباهات خنثی کننده(مثال:در صورتی که جمع ستون بدهکار یکی از حسابهای دارایی و جمع ستون بستانکار یک از حسابهای بدهی به یک میزان کمتر یا بیشتر از واقع قلمداد شود).

کشف اشتباهات:

معمولا برای کشف اشتباه یا اشتباهاتی که موجب عدم توازن تراز آزمایشی شده است. روشهای زیر بکار می رود.

1:جمع زدن مجدد ستونهای تراز آزمایشی به ترتیب عکس. یعنی اگر ستونها ابتدا از بالا به پایین جمع زده شده است بار دوم،از پایین به بالا جمع زده می شود.

2:مقابله مانده حسابهای دفتر کل با اقلام مندرج در تراز آزمایشی

3:کنترل نقل مانده حسابها از یک صفحه به صفحه بعد دفتر کل

4:کنترل محاسبات مربوط به مانده گیری حسابهای دفتر کل

5:بررسی ستون عطف دفتر روزنامه برای پیدا کردن اقلامی که احتمالا به دفتر کل نقل نشده اند

6: بررسی صحت انتقال اقلام از دفتر روزنامه به حسابهای دفتر کل از طریق مقابله یکایک مبالغ ثبت شده در دفتر روزنامه با مبالغ نقل شده به حسابهای دفتر کل.

پیشنهاد می شود مقاله اصلاح اظهارنامه مالیاتی با ارسال اظهارنامه اصلاحی را مطالعه کنید

شیوه های کشف بعضی اشتباهات:

در موردی که تراز آزمایشی توازن ندارد،گاه حسابداران برای صرفه جویی در کار و کاهش زمان کشف اشتباه، ابتدا مبلغ اختلاف جمع ستونهای تراز آزمایشی را تعیین وسپس آزمونهای زیر را انجام می دهند.

1:اگر مبلغ اختلاف مضربی از 9 ویا به عبارت دیگر، بر 9 قابل تقسیم باشد، اشتباه ممکن است ناشی از مقلوب شدن ویا به عبارت دیگر پس وپیش نوشتن ارقام باشد (مثال: اگر مانده حساب صندوق، 10152 باشد اما در انتقال به تراز آزمایشی رقم مقلوب و10125 ریال نوشته شده باشد، میلغ اشتباه 27 ریال ومضربی از 9 باشد). آگاهی از چنین احتمالی می تواند در پیدا کردن اشتباه موثر افتد.

2:اگر مبلغ اختلاف بر عدد 2 قابل تقسیم ویا به عبارت دیگر زوج باشد، اشتباه ممکن است ناشی از ثبت مبلغ بدهکار در ستون بستانکار ویا عکس آن باشد(مثال: اگر مانده حساب اثاثه اداری 420000 ریال واشتباها در ستون بستانکار تراز آزمایشی نوشته شده باشد،تفاوت جمع ستون بدهکار وبستانکار تراز آزمایشی،دو برابر مبلغ 420000 ریال یعنی 840000 ریال خواهد بود).

در چنین حالتی حسابداران برای کشف اشتباه رقمی معادل 420000 ریال را جستجو خواهند کرد.

3:اگر اختلاف دو ستون تراز آزمایشی مضربی از 10 باشد نظیر 10و100و1000، احتمال اشتباه در جمع زدن ستونها است، در چنین حالتی، حسابداران در وهله اول جمعها را کنترل می کنند.

4: تعیین اختلاف بین گردش عملیات در تراز آزمایشی چهار ستونی و گردش عملیات دفتر روزنامه می تواند در جستجوی اشتباه ویافتن اشتباهاتی نظیر عدم ثبت کامل یک معامله موثر افتد.

ب: اشتباهاتی که موجب عدم توازن تراز آزمایشی نمی شود.

1:تجزیه وتحلیل غلط یک معامله: در تجزیه وتحلیل یک معامله ممکن است حسابهایی که باید بدهکار یا بستانکار شوند، به درستی تعیین نشود ویک قلم به حساب نامناسبی منتقل گردد. (مثال: هزینه تعمیرات یک ماشین اشتباها به حساب دارائی مربوط نقل شود. این گونه اشتباهات را اشتباه اصولی نیز می نامند.

2: از قلم افتادگی:این اشتباه زمانی رخ می دهد که یک یا چند معامله به دلایلی نظیر گم شدن اسناد و مدارک اولیه در دفتر روزنامه ثبت نگردد.(مثال: فروش کالا به یکی از مشتریان در دفتر روزنامه ثبت نشود و در نتیجه، به حسابهی مربوط در دفتر کل نیز انتقال نیابد.

3: ثبت کردن یک معامله به مبلغی کمتر یا بیشتر در دفتر روزنامه:(مثال : ممکن است در ثبت خریدی به مبلغ 100000 ریال پس از کسر 10% تخفیف تجاری به جای آن که معامله به مبلغ 90000 ریال در دفتر روزنامه ثبت شود، رقم 100000 ریال ملاک ثبت قرار گیرد.

4: نقل نکردن دو طرف یک ثبت روزنامه به حسابهای دفتر کل: این اشتباه اگر چه بر توازن تراز آزمایشی اثر ندارد ولی بطوری که قبلا گفته شد، در صورت تهیه تراز آزمایشی چهار ستونی ، رقم گردش عملیات دفتر روزنامه با رقم گردش عملیات حسابهای دفتر کل یکسان نخواهد بود.

5: اشتباه در نقل اقلام: این اشتباه زمانی رخ می دهد که معامله به درستی در دفتر روزنامه ثبت ولی مبلغ صحیح بدهکار یا بستانکار، اشتباها به بدهکار یا بستانکار حساب یا حسابهای دیگری نقل شود. (مثال: ممکن است در نقل یک قلم که در دفتر روزنامه به درستی به حساب صندوق بدهکار شده است اشتباها به جای حساب صندوق، حساب بانک بدهکار شود.

6: اشتباهات متقابل و خنثی کننده: گاه اثر یک اشتباه با وقوع اشتباه دیگری دقیقا به همان مبلغ ،خنثی می شود.(مثال: مانده یک حساب دارائی در دفتر کل اشتباها معادل 10000 ریال بیش از واقع محاسبه شود و در عین حال، مانده یک حساب بدهی نیز به همین مبلغ اضافه تر منظور گردد واین دو اشتباه یکدیگر را خنثی کنند.

نحوه کشف این گونه اشتباهات:

بسیاری از اشتباهات مذکور در جریان کار و در ا ثر دریافتها و پرداختها، مقابله اسناد و مدارک با حسابها و در رسیدگی به حسابها کشف می شوند. ولی این احتمال وجود دارد که اشتباهاتی مدتها کشف نشده باقی بماند.

تصحیح اشتباهات حسابداری و ثبت سند اصلاحی

اشتباهات دفترداری را میتوان به دو دسته اصلی زیر طبقهبندی کرد:

- اشتباه در ثبت روزنامه

- اشتباه در نقل اقلام از دفتر روزنامه به دفتر کل

اشتباه در ثبت دفتر روزنامه

1- ثبت بدهکار و بستانکار نامساوی برای یک معامله

2- ثبت یک معامله به مبلغی بیشتر یا کمتر از واقع

3- تجزیه و تحلیل نادرست یک معامله (بدهکار و بستانکار کردن نادرست حسابها)

نکته : در صورتی که اشتباهات در حسابهای بااهمیت و پس از گذشت دوره مالی رخ داده باشد، اصلاح آنها با کمک تعدیلات سنواتی در حسابداری انجام خواهد شد.

نحوه اصلاح دفاتر و ثبت سند حسابداری اصلاحی

علیرغم اهمیت فوقالعاده کشف اشتباهات، تصحیح اشتباهات حسابداری، چگونگی اصلاح اسناد حسابداری نیز بسیار مهم است؛ گاهی یک ثبت غلط میتواند مسئله را بسیار پیچیدهتر کند. در ادامه شما را با شیوه اصولی تصحیح اشتباهات حسابداری آشنا میکنیم.

کشف اشتباه در ثبت دفتر روزنامه قبل از نقل به دفتر کل

اگر اشتباه پیش از نقل به دفتر کل کشف شود، معمولاً با کشیدن خط روی مبلغ یا عنوان حساب غلط و نوشتن مبلغ یا نام حساب صحیح در بالای آن تصحیح میشود. حسابداری که این تصحیح را انجام میدهد معمولاً حاشیه دفتر را پاراف میکند.

کشف اشتباه در ثبت دفتر روزنامه پس از نقل به دفتر کل

اشتباهاتی که پس از نقل به دفتر کل کشف میشوند با تهیه و ثبت سند اصلاحی در دفتر روزنامه تصحیح میشوند.

مثال 1: در تاریخ 98/9/20 فروشگاه البرز یک فایل کابینت به مبلغ 35,000,000 ریال خریداری نمود؛ حسابداری خرید فایل کابینت را اشتباها به ترتیب زیر در دفتر روزنامه ثبت و سپس به حسابهای دفتر کل نقل نمود.

| تاریخ | شرح | بدهکار | بستانکار |

| 98/9/20 | ملزومات | 35,000,000 | |

| اثاثیه اداری | 35,000,000 | ||

| بابت خرید فایل کابینت |

با کشف این اشتباه در تاریخ 98/9/28 متوجه میشویم که حساب ملزومات 35,000,000 ریال بیشتر از واقع و حساب اثاثه اداری معادل همین مبلغ بستانکار شده است. بنابراین با تهیه و ثبت سند اصلاحی آن در دفتر روزنامه و نقل به حسابهای دفتر کل اشتباه مزبور تصحیح میشود.

روش اول:

| تاریخ | شرح | بدهکار | بستانکار |

| 98/9/28 | اثاثیه اداری | 70,000,000 | |

| ملزومات | 35,000,000 | ||

| صندوق | 35,000,000 | ||

| تصحیح ثبت مورخ 9/20 که در آن خرید یک عدد فایل کابینت به جای حساب اثاثه اداری به حساب ملزومات اداری بدهکار شده است |

روش دوم: برگرداندن ثبت اولیه غلط و نوشتن ثبت صحیح است؛ که به ترتیب زیر انجام میشود.

| تاریخ | شرح | بدهکار | بستانکار |

| 98/9/28 | اثاثیه اداری | 35,000,000 | |

| ملزومات اداری | 35,000,000 | ||

| بابت برگشت ثبت 9/20 که در آن خرید یک فایل کابینت اشتباها به حساب ملزومات اداری منظور شده | |||

| 98/9/28 | اثاثه اداری | 35,000,000 | |

| صندوق | 35,000,000 | ||

| بابت ثبت صحیح خرید فایل کابینت در تاریخ 9/20 |

وقوع اشتباه در نقل اقلام از دفتر روزنامه به دفتر کل

گاهی در مواردی که ثبت اولیه معاملات و عملیات مالی در دفتر روزنامه به درستی انجام گرفته است؛ اما یک قلم به مبلغ غلط، به طرف نادرست حساب و یا به حساب نامربوط نقل میشود. اشتباهاتی که در نقل اقلام رخ میدهد به دو دسته تقسیم میشوند:

1- اشتباه در نقل اقلامی که موجب عدم توازن تراز آزمایشی میشود

اشتباهاتی نظیر انتقال یک قلم به مبلغ غلط یا به طرف نادرست حساب موجب عدم توازن تراز آزمایشی میشود. این گونه اشتباهات را میتوان به یکی از دو روش زیر تصحیح کرد:

- کشیدن خط روی مبلغ غلط و نوشتن مبلغ صحیح در بالای آن و یا در ستون مناسب حساب مربوط در دفتر کل.

- تعیین تفاوت مبلغ غلط و مبلغ صحیح و ثبت آن در حساب مربوط در دفتر کل به نحوی که اثر اشتباه خنثی شده، مانده حساب اصلاح شود.

نکته: در تصحیح اشتباه به روشهای فوق، حسابداری که اصلاح را انجام میدهد باید در ستون شرح حساب مربوط در دفتر کل یا در حاشیه دفتر توضیح مختصری بنویسد و دفتر را پاراف کند.

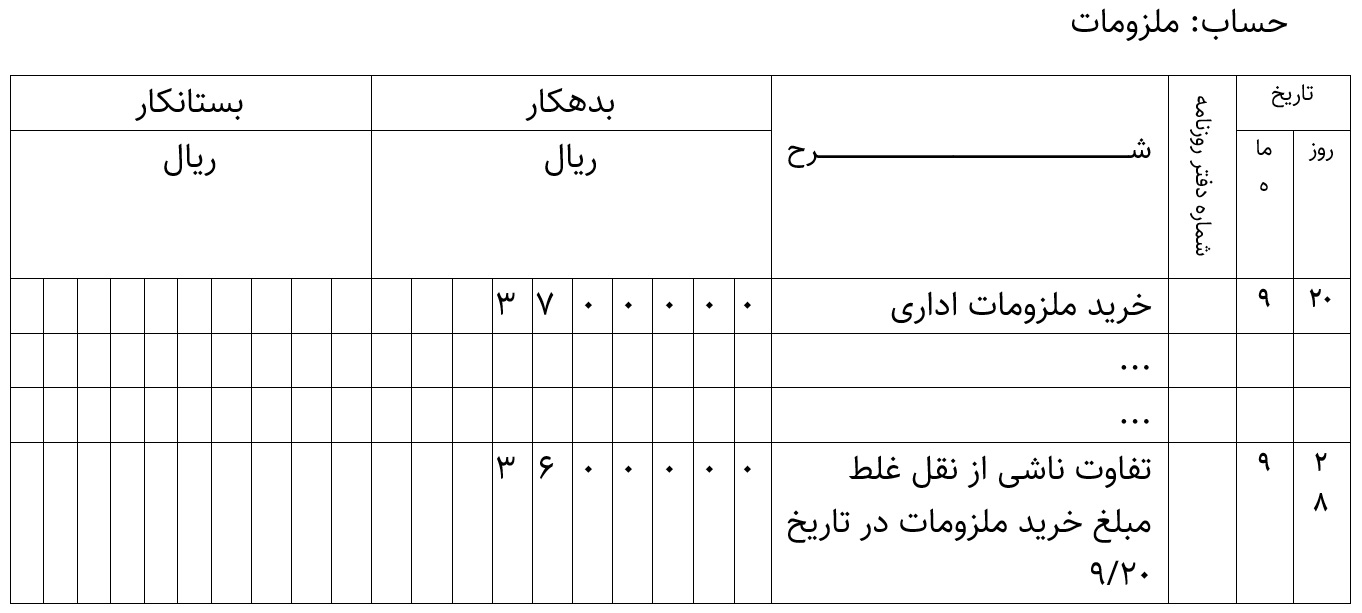

مثال: خرید نقدی به مبلغ 7,300,000 ریال ملزومات به طور صحیح در دفتر روزنامه ثبت شده است؛ اما به جای این مبلغ اشتباها مبلغ3,700,000 ریال به حساب ملزومات در دفتر کل نقل شده است؛ در نتیجه مانده حساب ملزومات معادل 3,600,000 ریال کمتر از واقع است. تصحیح این اشتباه به صورت زیر است:

روش اول: روی مبلغ 3,700,000 ریال در دفتر کل خط کشیده میشود و مبلغ 7,300,000 ریال در بالای آن نوشته میشود.

روش دوم: مبلغ 3,600,000 ریال تفاوت مبلغ صحیح و مبلغ غلط ذیل آخرین رقم ثبت شده در حساب ملزومات دفتر کل نوشته و در مقابل آن در ستون شرح دفتر کل جمله “تفاوت ناشی از نقل غلط مبلغ خرید ملزومات در تاریخ……..” نوشته میشود.

2- اشتباه در نقل اقلامی که موجب عدم توازن تراز آزمایشی نمیشود

اشتباهاتی نظیر نقل یک قلم به حساب نامربوط موجب عدم توازن تراز آزمایشی نمیشود. اینگونه اشتباهات معمولاً در جریان تطبیق حسابها نظیر تطبیق حساب بانک در دفتر کل با صورتحساب ارسالی بانک، بررسی حساب مشتریان، شمارش موجودی ملزومات و یا کالا کشف میشوند؛ که با تهیه و ثبت سند اصلاحی در دفتر روزنامه و نقل به دفتر کل تصحیح میشود.

نتیجه

در این مقاله نحوه تصحیح اشتباهات حسابداری و ثبت سند اصلاحی را مورد بررسی قرار دادیم. نکات مهم و قابل اهمیت را سعی کردم به طور کامل پوشش بدهیم با انواع اشتباهات رایج و نحوه اصلاح آن آشنا شدیم ، امیدوارم که نهایت استفاده رو برده باشید، پیشنهاد می کنیم که سایر مقالات مربوط به حسابداری را نیز مطالعه بفرمایید.